2024年,美国本地数字广告突破历史性门槛,规模超过1000亿美元,约占本地广告总支出的70%——这一比例完全逆转了1990年代以印刷广告为主导的格局。

后疫情时代的复苏虽温和但趋势明确:预计2025年本地数字广告支出将增长3.9%,到2028年前将维持约4%的年增长率,持续蚕食印刷、广播和有线电视媒体的份额。

消费者行为强化了这一趋势。搜索广告、展示横幅和流媒体/联网电视(CTV)目前主导本地数字预算,在TikTok、Reels等短视频平台加速普及的推动下,三者合计占比预计三年内将达数字广告的78%,占本地广告总量的57%。

尽管纯数字平台仍吸走大部分资金,但本地媒体公司连续第四年夺回份额——通过结合本地市场关系与全球平台无法复制的打包数字服务,2024年占据本地数字广告支出的14.9%。

数字业务已成为传统媒体的重要增长点:对许多报社而言,数字广告贡献超半数收入;即便对广播电视台,数字占比虽小但持续提升。领先运营商通过受众扩展横幅、流媒体视频和转售搜索等站外服务,使数字收入2/3来自非自有平台。

竞争差距依然显著。谷歌、Meta等纯数字平台不仅在收入和两位数增长率上碾压本地玩家,更将高达40%的收入投入研发——这项支出在传统媒体资产负债表上基本缺席。

疫情重塑了广告客户构成:美国企业成立申请量飙升至每年500万家,仅2024年小企业数量就增长4.7%,为每个本地市场注入大量新客户,使传统获客方式不堪重负。

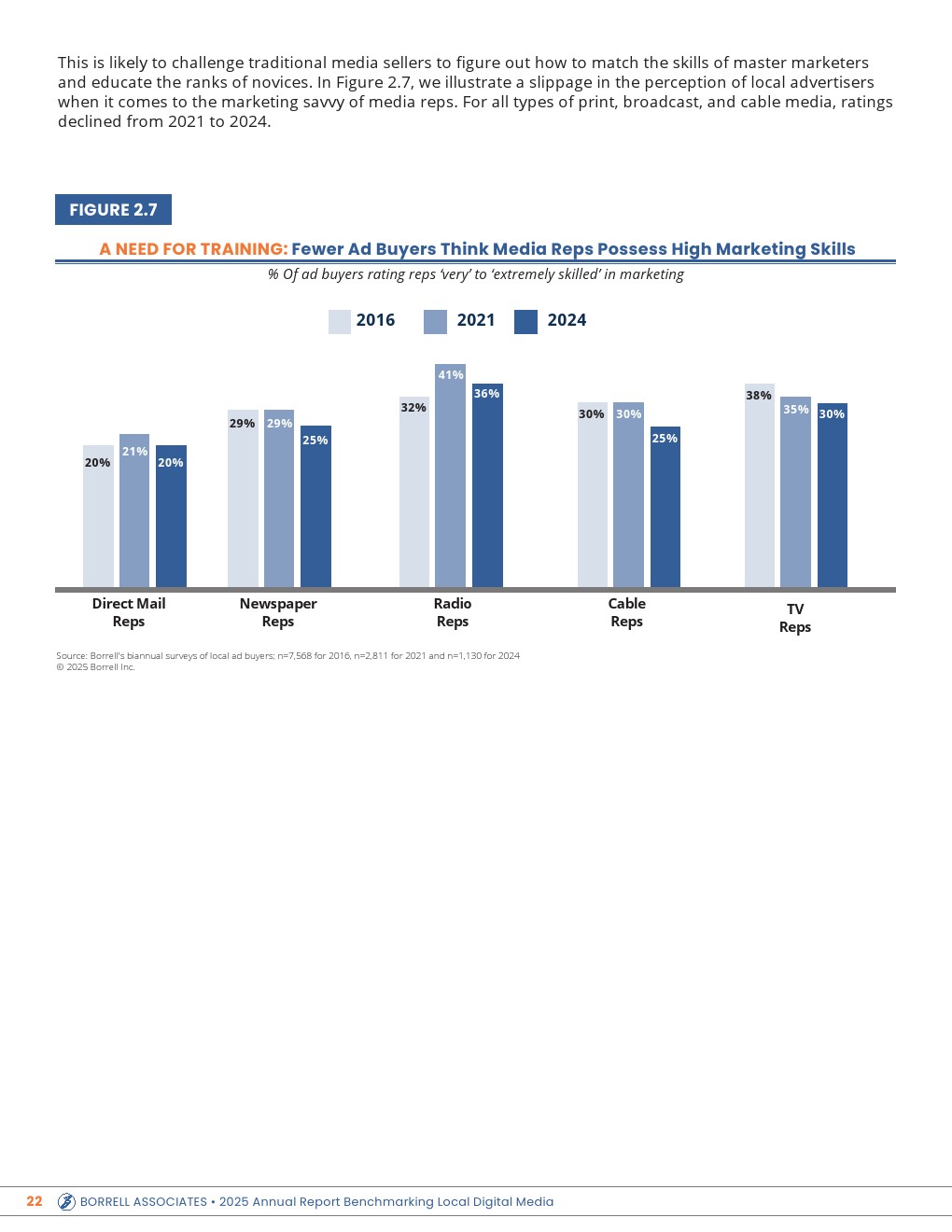

这些新兴企业及其雇佣的初级营销人员对传统渠道的开放度出人意料:自2020年以来,它们增加报纸、广播和电视支出的概率是老牌企业的两倍;调查显示多数传统媒体效果评分稳步上升。

对媒体公司而言,2024年数字收入达153亿美元,但近2600家机构中85%的市场份额不足10%;仅3.5%达到”最佳实践”标准(占据25%及以上份额)。日报是唯一自2020年来数字收入停滞的分支行业。

市场前景极不均衡:部分地区2025年将实现两位数数字增长,另一些则面临萎缩。平均而言,媒体公司数字收入约50%来自横幅和赞助广告,25%来自流媒体/OTT,20%来自付费数字服务——这一动态组合既彰显机遇,也凸显本地销售商的紧迫性。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>