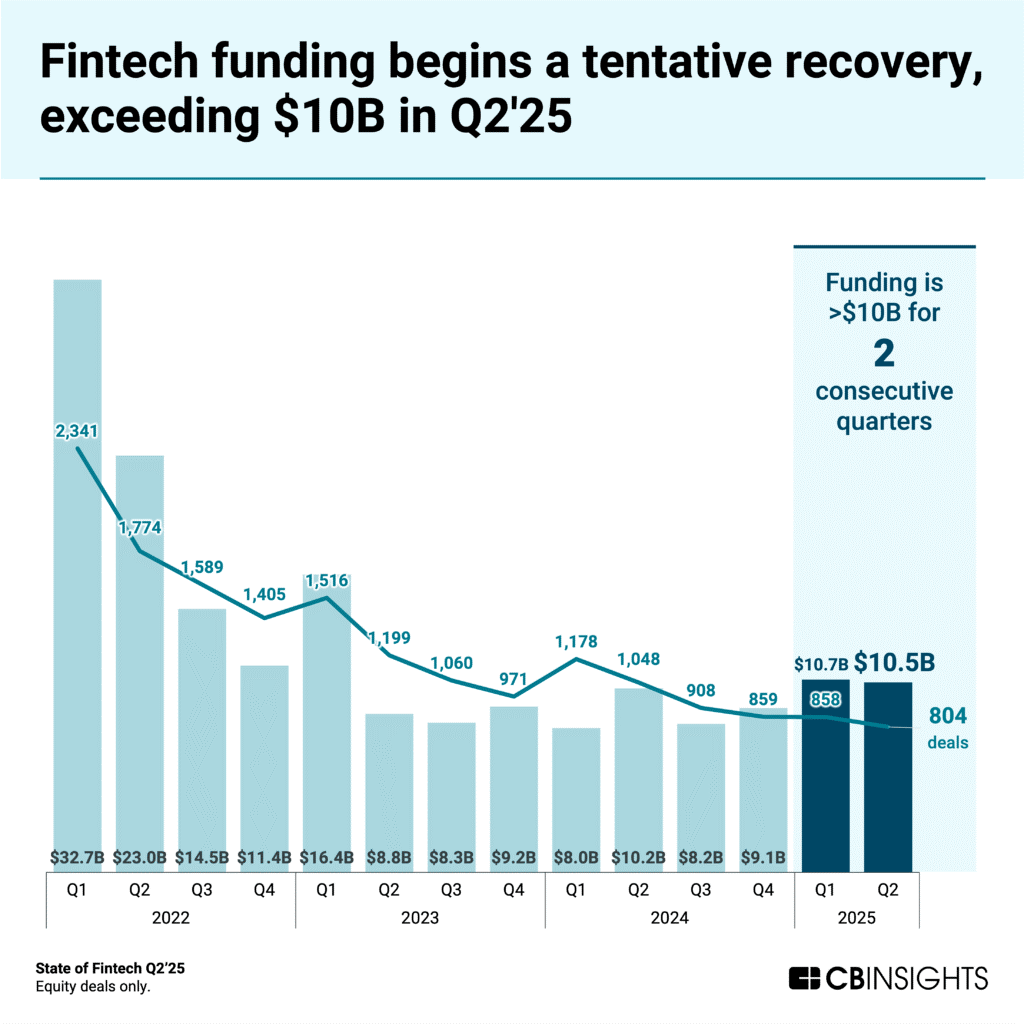

金融科技融资在2025年第二季度保持稳定,达到105亿美元,这是自2023年初以来首次连续两个季度超过100亿美元。

本季度交易量下降7%,达到804笔,超大额融资轮次占融资总额的很大一部分(40%),且交易规模中位数从400万美元增至500万美元。

本季度最大的一笔交易是Plaid的5.75亿美元融资。

超大额融资活动高度集中在美国,该国占据了超大额融资交易的创纪录份额(65%)。

数字资产在投资退出方面表现活跃,Circle的IPO以及涉及区块链公司的两笔最大并购交易成为亮点:Coinbase以29亿美元收购Deribit,以及Stripe收购Privy(金额未披露)。

财富科技和B2B金融科技是第二季度表现较为活跃的分支行业,其中财富科技融资大幅增长(环比增长171%,达到19亿美元)。

金融科技行业连续两个季度融资达100亿美元,显现复苏迹象自2023年初以来,金融科技融资首次连续两个季度超过100亿美元。

尽管Binance的20亿美元融资轮支撑了2025年第一季度的数据,但第一季度和第二季度均有40%的融资资金来自超大额融资轮次。

美国金融科技公司占全球投资的创纪录份额美国在2025年第二季度在多项指标上实现了前所未有的主导地位,反映出美国金融科技公司的增长势头增强。

美国公司在2025年第二季度占65%的超大额融资轮次,创历史新高。美国金融科技公司还获得了71%的超大额融资资金。

B2B金融科技解决方案吸引大部分大额交易B2B金融科技公司在2025年第二季度占据主导地位,获得了前10大支付股权投资的60%和前10大银行股权融资轮的50%。

数字财富管理融资显著复苏2025年第二季度是财富科技的转折点,该分支行业融资达19亿美元,几乎是上一季度的三倍,也是自2022年第二季度以来的最高水平。

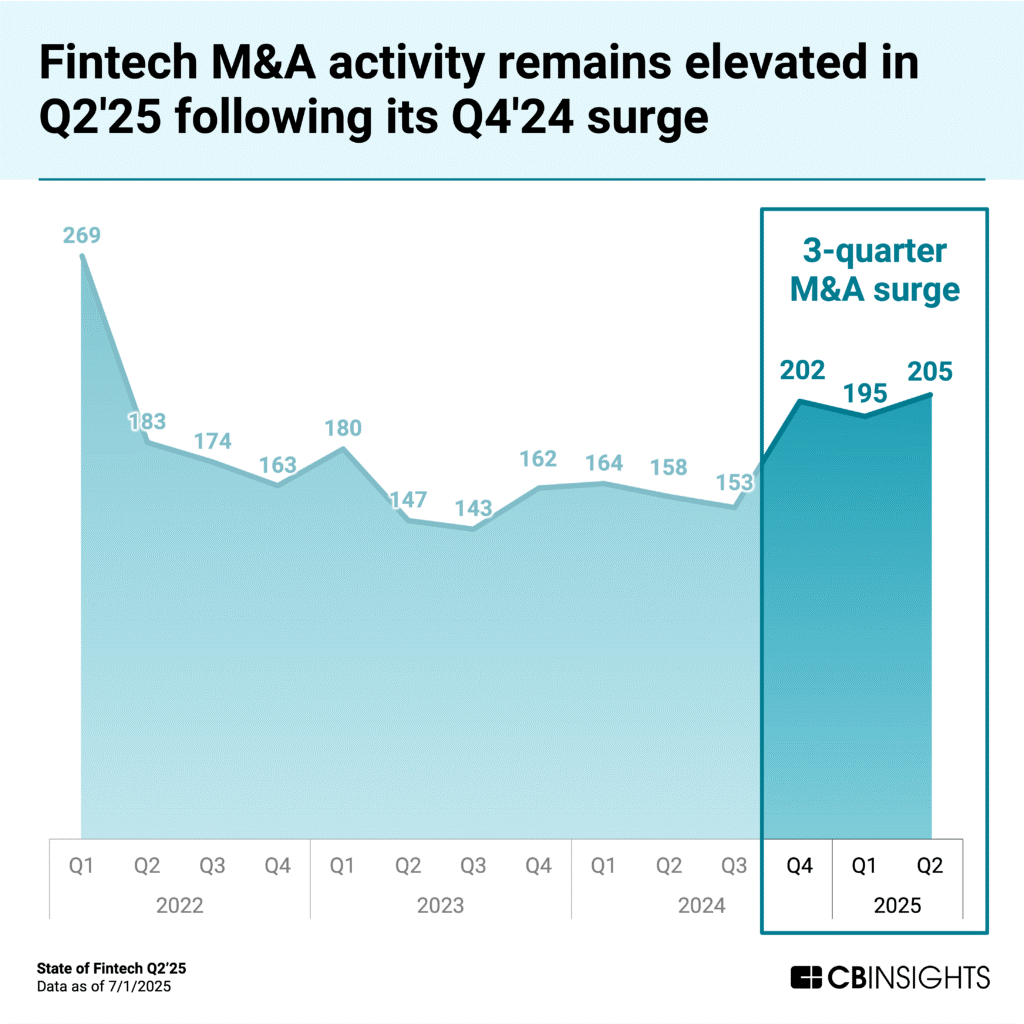

并购活动仍处于高位金融科技并购交易在2025年第二季度增至205笔,此前在2024年第四季度已有显著增长。

本季度其他重要投资退出涉及数字银行和B2B科技行业,这些行业在2025年迄今表现活跃:

2025年第二季度最大规模的IPO是数字银行Chime,基于流通股的估值为98亿美元。与Plaid类似,Chime的估值较2021年250亿美元的高点大幅下降,这归因于整体市场的调整。

Xero以30亿美元收购应付和应收账解决方案Melio是本季度最大的一笔交易,与B2B兴趣激增的趋势相符。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>