Omdia的新研究显示,通过超大规模云市场的企业软件销售额预计将从2024年的300亿美元激增至2030年的1630亿美元。

Omdia预测从2025年到2030年的五年复合年增长率为29.1%,因为整个IT行业的供应商日益将超大规模市场视为主要的市场进入渠道。

战略性云支出成为关键市场动力

该市场的一个关键动力是企业客户前期多年云承诺的持续增长。目前,估计AWS、Microsoft Azure和Google Cloud的云承诺总额接近4700亿美元,客户可以将其中的一部分用于第三方市场购买。仅2025年第二季度就新增了近300亿美元的新承诺,这证明了此类支出的加速步伐。客户正从机会主义地使用市场采购来消耗未使用的承诺,转向更具战略性的市场采购,通过谈判云承诺来纳入与其云采用战略相一致的更广泛供应商产品预算。

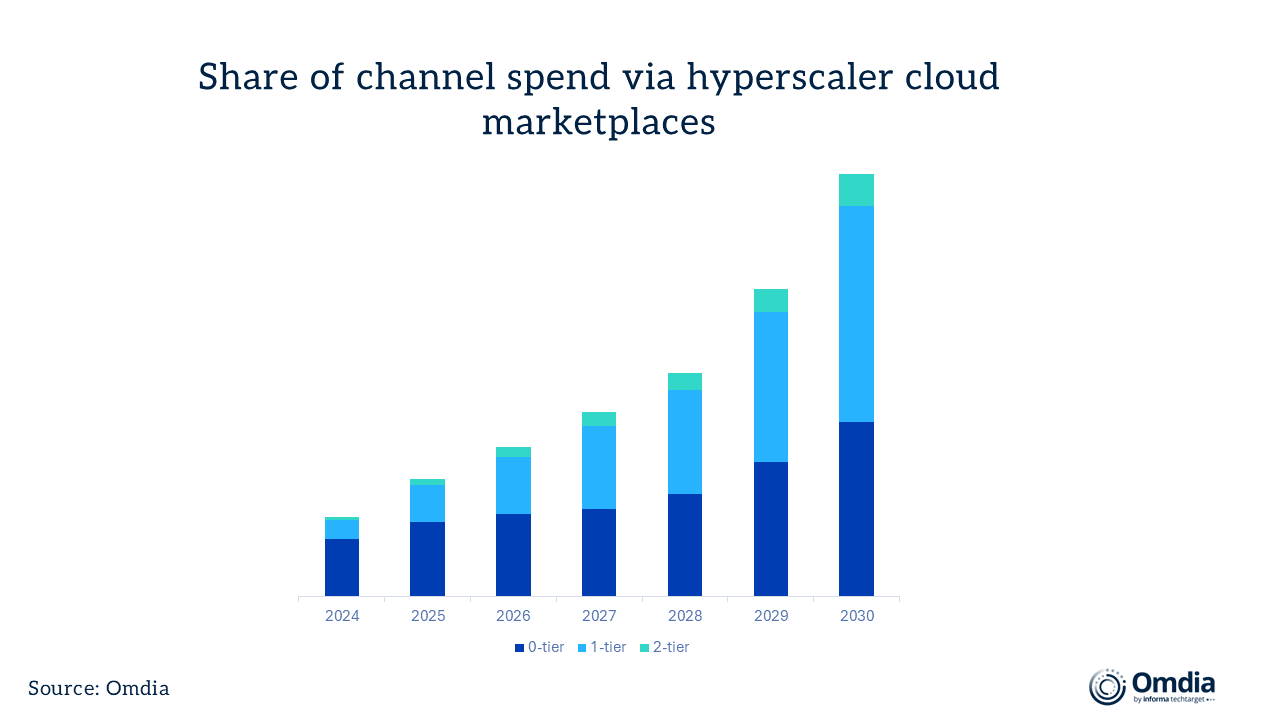

值得注意的是,渠道合作伙伴在三大超大规模厂商的合作伙伴私有报价和分销商模式的支持下,继续适应这种新的采购方式,而不是被其取代。Omdia预测,2030年合作伙伴将促成近60%的市场交易,帮助客户管理其承诺、在多个云市场进行采购,并在整个客户生命周期内提供专业知识和支持。除此之外,在代理时代,合作伙伴正在开发自己的人工智能产品和平台,使他们能够通过这些市场捕获数十亿美元交易中不断增长的份额。

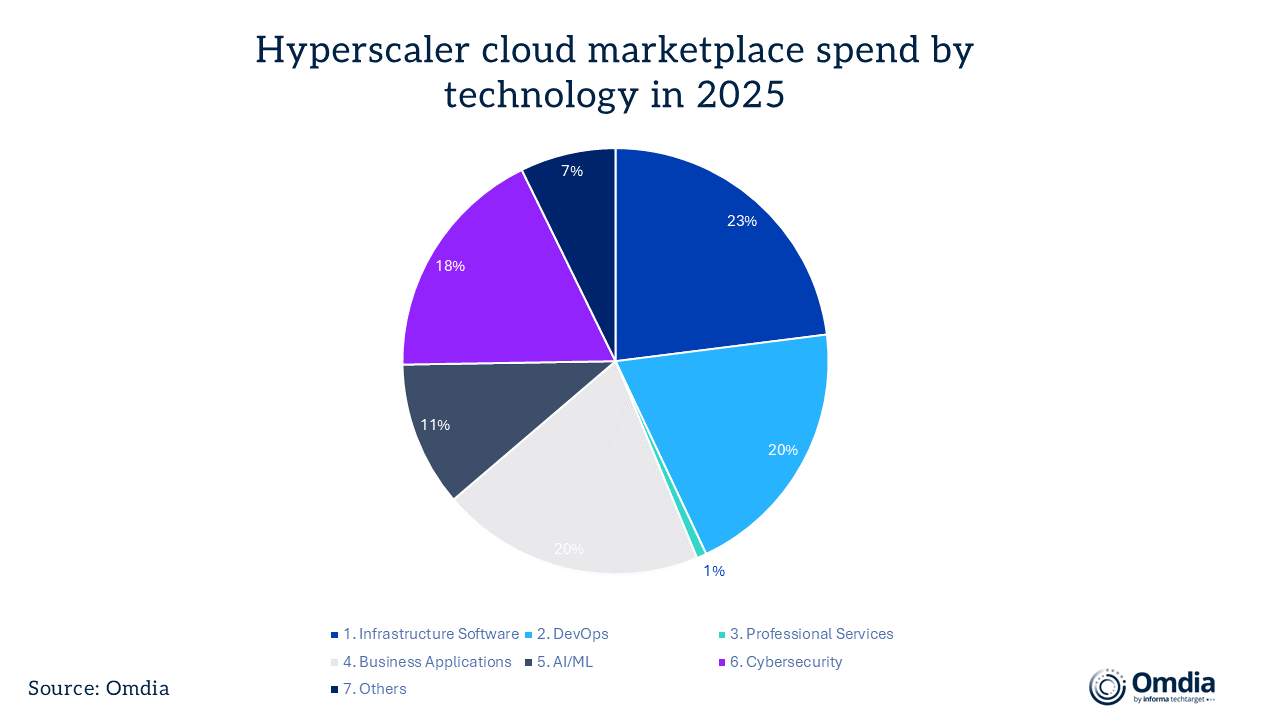

基础软件占主导地位,AI和安全加速发展

三个技术类别将占市场总支出的63%:基础设施软件(105亿美元)、DevOps(91亿美元)和业务应用(91亿美元)。这些类别是客户环境的基础要素,为日益复杂的云环境的前端和后端提供动力。

随着企业云成熟度的提高,AI市场呈现出巨大的机遇,尤其是通过代理型AI。微交易和多代理协议的持续增长将推动总支出达到244亿美元,其复合年增长率为37%。网络安全是另一个高增长行业,预计2030年将达到310亿美元,复合年增长率为31%,因为集成的安全平台变得至关重要,为网络安全供应商及其合作伙伴生态系统创造了额外机会。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>