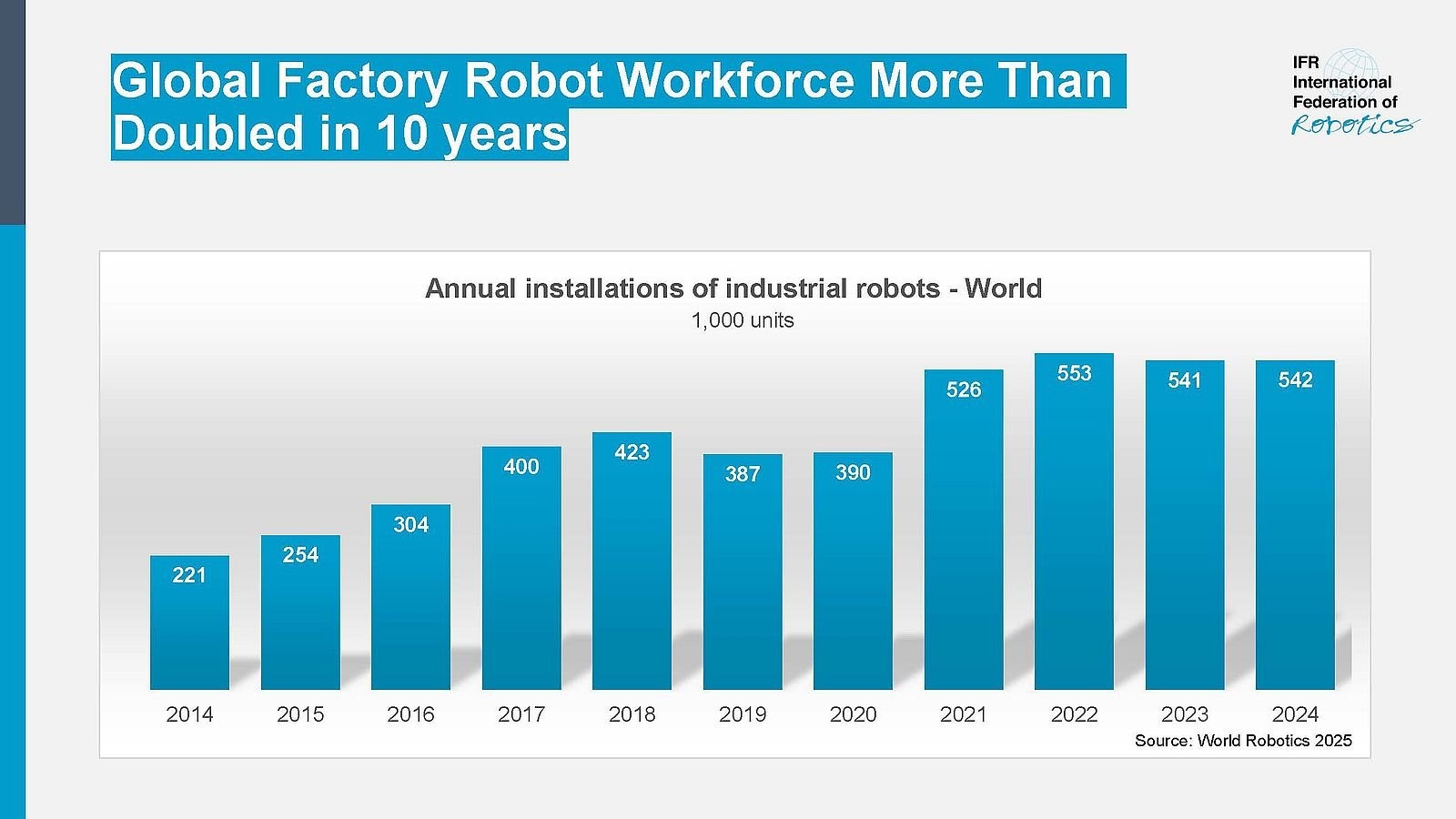

新的“世界机器人2025”统计数据显示,2024年工业机器人安装量为54.2万台——是十年前的两倍多。年度安装量连续第四年超过50万台。亚洲在2024年占新部署量的74%,而欧洲和美洲分别占16%和9%。

亚洲、欧洲和美洲

中国是2024年迄今为止全球最大的市场,占全球部署量的54%。最新数据显示,已安装29.5万台工业机器人——是有记录以来的最高年度总量。中国制造商首次在国内市场的销量超过了外国供应商。他们的国内市场份额去年攀升至57%,高于过去十年约28%的水平。中国的在役机器人存量在2024年超过了200万台大关,是所有国家中最多的。随着机器人技术在中国开辟新市场,没有迹象表明中国的机器人需求会减少。直到2028年,中国制造业仍具有每年平均增长10%的巨大潜力。

日本保持了其作为工业机器人第二大市场的地位,2024年安装量为44,500台——小幅下降4%。该国的在役存量增长了3%,目前有450,500台在使用。对机器人的需求在2025年将以较低的单位数增长率小幅增长。

韩国市场在2024年安装了30,600台——下降3%。自2019年以来,年度安装量一直在31,000台左右横向波动。

印度2024年安装量达到创纪录的9,100台——增长7%。汽车行业是最强的驱动力,市场份额为45%。

欧洲

欧洲的工业机器人安装量在2024年下降8%,达到85,000台,仍是有记录以来的第二高数字。所有欧洲机器人安装量的80%发生在欧盟(67,800台)。欧洲的机器人需求受益于近岸外包趋势。从2019年到2024年的年平均增长率为3%。

德国是欧洲最大的机器人市场,全球第五大市场。2024年安装量下降5%,达到26,982台,这是继创纪录的2023年之后记录到的第二好成绩。这占欧洲年度总量的32%的市场份额。意大利作为欧洲第二大市场,其安装量下降了16%,达到8,783台。西班牙现在位居第三(5,100台),汽车行业需求强劲。法国(4,900台)降至第四位,下降了24%。

在英国,工业机器人安装量在2024年下降35%,达到2,500台。2023年3,800台的创纪录数字是一次性的高峰。

美洲

美洲的机器人安装量连续第四年超过5万台:2024年安装了50,100台,比2023年达到的水平下降了10%。

美国作为该地区最大的市场,在2024年占美洲安装量的68%。机器人安装量下降了9%,达到34,200台。

墨西哥的总安装量在2024年达到5,600台,下降了4%。汽车行业仍然是墨西哥工业机器人的关键客户,占2024年安装量的63%。

在加拿大,机器人安装量下降了12%,达到3,800台。加拿大的安装数字很大程度上取决于汽车投资周期。汽车行业的份额在2024年为47%。

展望

经合组织和国际货币基金组织预计全球增长在2025年将在2.9%至3.0%之间,在2026年将在2.9%和3.1%之间。

全球范围内,机器人安装量预计在2025年将增长6%,达到57.5万台。到2028年,将超过70万台大关。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>