2025 年 10 月 17 日,华显光电技术控股有限公司(股份代号:334,下称 “华显光电” 或 “集团”)发布截至 2025 年 9 月 30 日止前三季度业务更新公告。公告显示,依托非晶硅(a-Si)面板市场需求支撑及一线品牌客户合作优势,集团期内总销量、营业额实现双位数增长,其中商用显示产品销量同比激增 488.9%,成为核心增长亮点。

市场环境与业务表现:a-Si 面板需求支撑增长

2025 年第三季度,全球智能手机市场呈现 “外增内稳” 态势。据 IDC、OMDIA 数据,全球智能手机出货量达 322.7 百万台,同比增长 2.6%;中国内地受补贴政策收紧影响,销量同比下降 3% 至 67.2 百万台。在此背景下,中低端市场对 a-Si 面板需求依然旺盛,第三方机构 Cinno Research 指出,三季度手机面板市场整体维持高稼动率运行。

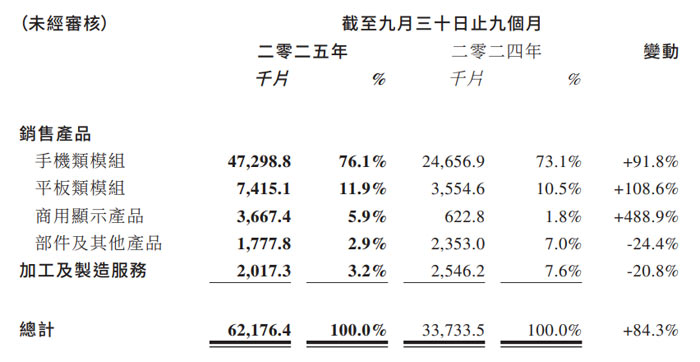

作为聚焦 a-Si 面板产品的企业,华显光电依托一线品牌客户的高度认可,业务基础持续夯实。2025 年第三季度,集团单季销量环比大增 39.6% 至 28.5 百万片;前三季度(回顾期)总销量更达 62.2 百万片,同比增幅高达 84.3%,直接带动营业额增长至人民币 54.073 亿元(5407.3 百万元)。

核心产品销量与营收双升:商用显示成新增长极

从产品结构看,集团前三季度各核心品类表现分化,手机、平板及商用显示产品均实现 “量价齐升”(整体平均售价因商用显示价格浮动同比微降 4.2% 至 89.3 元),其中商用显示产品增长最为突出。

销量端:三大主力产品同比增幅显著

手机类模组:销量 47.3 百万片(47298.8 千片),同比大增 91.8%,占总销量比重 76.1%,仍是核心营收来源;

平板类模组:销量 7.4 百万片(7415.1 千片),同比增长 108.6%,增速超整体水平;

商用显示产品:销量 3.7 百万件(3667.4 千件),同比激增 488.9%,占总销量比重提升至 5.9%,成为新增长引擎;

部件及其他产品、加工及制造服务销量同比分别下降 24.4%、20.8%,占比逐步收缩。

营收端:整体增长 83.8% 平板与商用显示贡献突出

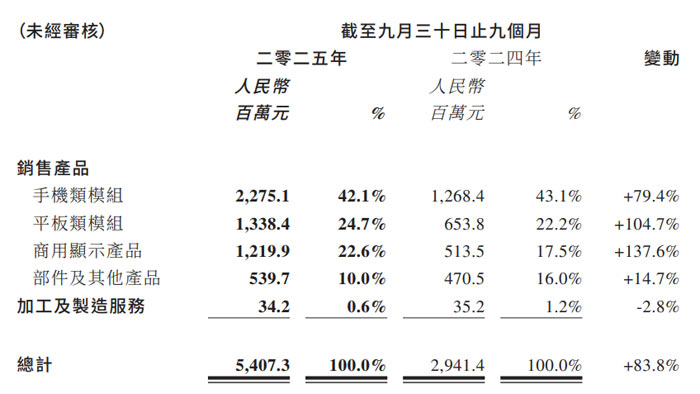

期内集团总营业额同比增长 83.8% 至 54.073 亿元,各产品营收表现如下:

手机类模组营收 22.751 亿元,同比增长 79.4%,占总营收 42.1%;

平板类模组营收 13.384 亿元,同比增长 104.7%,占总营收 24.7%;

商用显示产品营收 12.199 亿元,同比增幅显著,占总营收 22.2%;

部件及其他产品、加工及制造服务营收同比分别增长 14.7%、下降 2.8%,对总营收贡献较小。

未来展望:把握季节性需求 依托产业链优势稳增长

对于后续发展,华显光电指出,当前全球经济不确定性加剧、贸易壁垒增加,智能手机市场仍面临消费者换机需求疲弱的挑战,但 2025 年第四季度存在季节性需求支撑。IDC 预期,全球智能手机市场将在软硬件升级带动下延续增长势头,品牌客户也将通过 “小批量多批次” 模式优化库存管理。

对此,集团制定三大应对策略:

持续拓展产品品类,丰富产品线以覆盖更多市场需求;

深化与 TCL 华星光电技术有限公司 t9 显示面板生产线的合作,发挥 “面板 – 模组一体化” 优势,保障订单量稳定增长;

严控成本,在稳健推动销售增长的同时提升盈利能力。

长远来看,集团对显示模组业务保持 “审慎乐观”,计划通过完善产业链布局、提供定制化产品及解决方案,深化与一线品牌客户合作,并把握中尺寸显示、智能家居及物联网市场机遇,为股东创造长期可持续价值。

财务状况稳健:无计息负债 资金储备充足

财务层面,截至 2025 年 9 月 30 日,集团财务状况保持健康:

现金及现金等值项目、定期存款结存合计人民币 4700 万元,其中 73.3% 为人民币,26.7% 为美元;

财务存款结存人民币 90.25 亿元,存放于 TCL 科技集团财务有限公司(依据集团与 TCL 科技的财务服务协议);

无任何计息银行贷款或其他借贷,负债压力极低,资金储备能够支撑后续业务发展。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>