近日,视源股份、华映科技、美芯晟、合力泰、日久光电、科大讯飞、矩子科技7家A股显示科技及电子相关领域上市公司密集披露 2025 年第三季度报告,行业业绩分化图景清晰浮现:既有美芯晟以营收 66.31%、净利润 132.74% 的双位数高增领跑,合力泰凭借电子纸业务实现净利润同比超 100% 的扭亏逆袭;也有华映科技在营收同比下滑 29.54% 的压力下,将净利润亏损幅度收窄 13.85%,更有视源股份、日久光电、矩子科技等企业依托主营业务稳定增长,共同勾勒出 “头部高增、困境改善、稳健打底” 的三季度业绩表现。

业绩差异的核心源于赛道卡位与技术布局。高增企业均锚定高景气领域:美芯晟聚焦 AI 端侧与机器人赛道,产品进入知名品牌量产;科大讯飞借大模型在央国企、教育领域拿下行业第一的中标金额;合力泰电子纸业务带动上下游需求,越南新产能加速落地。稳健型企业依赖主业深耕,视源股份资产规模稳步扩张,日久光电功能性膜项目扩产蓄力。整体来看,技术壁垒与赛道景气度成为业绩分水岭,行业呈现 “强者恒强、多元突围” 的韧性特征。

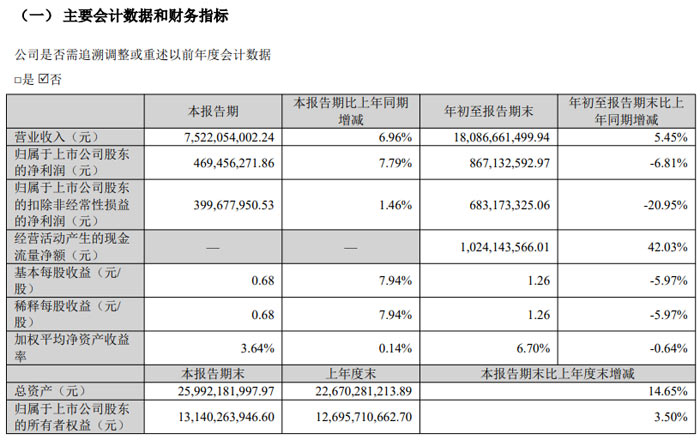

视源股份:营收同比增6.96% 净利润增长7.79% 现金流改善显著

广州视源电子科技股份有限公司(证券代码:002841,证券简称:视源股份)于 2025 年 10 月 21 日发布 2025 年第三季度报告。报告显示,公司本季度经营呈现 “稳中有进” 态势,营收、净利润实现双增长,年初至报告期末经营活动现金流大幅提升,同时股权结构保持稳定,整体财务状况持续优化。2025 年第三季度,视源股份核心经营指标表现亮眼,主营业务与非经常性损益共同支撑盈利增长;年初至报告期末,公司营收规模稳步扩大,为全年发展奠定基础。

第三季度,公司实现营业收入 75.22 亿元,较上年同期增长 6.96%;归属于上市公司股东的净利润 4.69 亿元,同比增长 7.79%;扣除非经常性损益后的净利润 3.997 亿元,同比增长 1.46%,主营业务盈利能力稳步回升。基本每股收益 0.68 元 / 股,同比增长 7.94%,股东回报同步提升。

累计表现:年初至 9 月末,公司累计实现营业收入 180.87 亿元,同比增长 5.45%;归属于上市公司股东的净利润 8.67 亿元,虽同比下降 6.81%,但较上半年趋势有所改善;经营活动产生的现金流量净额达 10.24 亿元,同比大幅增长 42.03%,现金流健康度显著提升,反映公司 “营收转化为现金” 的能力增强。

资产规模:截至 9 月末,公司总资产达 259.92 亿元,较上年度末增长 14.65%;归属于上市公司股东的所有者权益 131.40 亿元,较上年度末增长 3.50%,公司资产规模与股东权益同步扩大,抗风险能力持续增强。

报告期内,视源股份通过调整资金结构、优化费用管控,进一步改善财务质量。本季度公司投资收益达 2.15 亿元,同比大幅增长 91.37%。本季度财务费用为 – 1071.90 万元(即净收益),较上年同期的 – 6522.73 万元大幅收窄(增长 83.57%),主要因债权投资收益增加、利息收入减少及汇率变动综合影响。本季度所得税费用 1389.18 万元,同比下降 54.05%,核心原因是研发费用加计扣除政策落地,既降低税负,也体现公司对研发的持续投入(年初至研发费用达 11.55 亿元,同比增长 6.90%)。

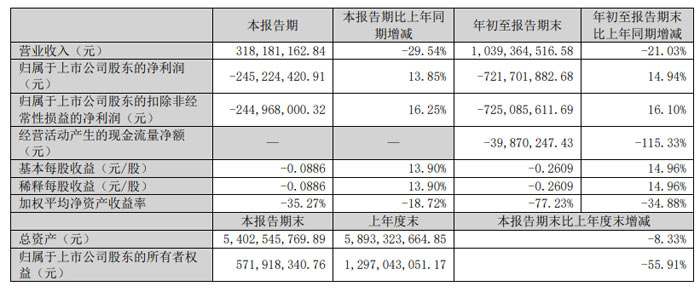

华映科技:营收同比下滑 29.54% 亏损幅度持续收窄

2025 年 10 月 21 日,华映科技 (集团) 股份有限公司(证券代码:000536,证券简称:华映科技)发布 2025 年第三季度报告。报告显示,公司本季度营收同比有所下滑,但归属于上市公司股东的净利润、扣非净利润亏损幅度均实现同比收窄,同时控股股东持续提供资金支持,为公司经营稳定奠定基础。根据报告,2025 年第三季度及年初至报告期末,公司核心财务指标呈现 “营收下滑、亏损收窄” 的特点,部分财务项目变动存在明确业务驱动因素。

本报告期(单三季度):营业收入 3.18 亿元,同比减少 29.54%;归属于上市公司股东的净利润亏损 2.45 亿元,同比收窄 13.85%;扣除非经常性损益后的净利润亏损 2.45 亿元,同比收窄 16.25%,亏损收窄趋势显著。

年初至报告期末(1-9 月):累计营业收入 10.39 亿元,同比减少 21.03%;累计净利润亏损 7.22 亿元,同比收窄 14.94%;累计扣非净利润亏损 7.25 亿元,同比收窄 16.10%,全年亏损改善节奏平稳。

经营活动产生的现金流量净额年初至报告期末为 – 3987.02 万元,同比减少 115.33%,主要因本期收到的货款较上年同期减少。

资产结构方面,本报告期末总资产 54.03 亿元,较上年度末减少 8.33%;归属于上市公司股东的所有者权益 5.72 亿元,较上年度末减少 55.91%,主要系本期亏损所致。

部分关键项目变动具备明确原因:货币资金期末较期初增加 33.47%(因收回货款及取得借款)、应收账款减少 51.80%(因账期客户出货量减少)、开发支出增加 111.58%(因内部研发项目资本化支出提升)。

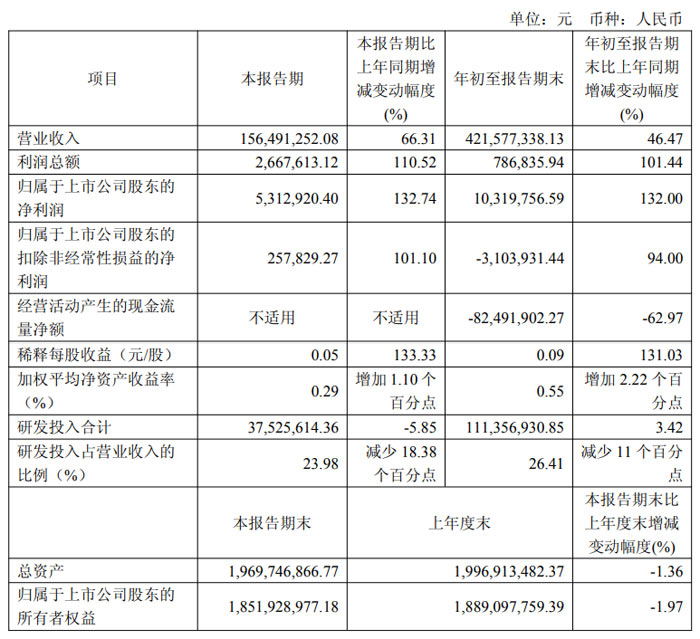

美芯晟:营收利润双位数高增 核心产品线发力 AI 与机器人赛道

2025 年 10 月 20 日,美芯晟科技 (北京) 股份有限公司(证券代码:688458,证券简称:美芯晟)发布 2025 年第三季度报告。报告显示,公司三季度及前三季度经营业绩实现显著增长,营收、净利润均录得双位数同比增幅,核心产品线表现强劲,AI 端侧、机器人等新兴领域布局加速落地,为未来增长奠定坚实基础。

2025 年第三季度,美芯晟营收与利润指标均实现跨越式增长。单季度实现营业收入 1.56 亿元(156,491,252.08 元),同比大幅增长 66.31%;归属于上市公司股东的净利润 531.29 万元,同比激增 132.74%,环比增长 297.76%,盈利弹性显著释放。

从全年累计表现看,前三季度公司营收规模突破 4.22 亿元(421,577,338.13 元),同比增长 46.47%;归属于上市公司股东的净利润 1031.98 万元,同比增幅达 132%,成功实现业绩由负转正后的高速增长。扣非后净利润同样改善明显,三季度单季扣非净利润 25.78 万元,同比增长 101.10%,主营业务盈利能力逐步增强。

盈利能力方面,公司综合毛利率显著提升。第三季度综合毛利率达 34.34%,同比增加 10.79 个百分点,主要得益于高毛利新品占比持续攀升。同时,公司人效提升带动费用率优化,三季度费用率同比下降 25.20 个百分点,运营效率进一步改善。

报告显示,公司营收增长主要依赖三大核心驱动力:新产品快速放量、新市场有效拓展、客户需求持续提升。其中,无线充电与信号链两大核心产品线表现尤为突出 —— 前三季度合计实现销售收入 2.99 亿元,同比暴增 111.01%,营收占比提升至 70.96%,较上年同期增加 21.70 个百分点,成为公司业绩增长的 “主引擎”。公司预计,未来几年信号链产品线将持续保持高速增长态势。

在新兴领域布局上,美芯晟在 AI 端侧及机器人领域的进展显著。相关产品已进入多家知名品牌的量产环节,销售收入与销量稳步上升。后续公司将进一步聚焦AI 端侧、机器人、车规产品三大赛道,加大研发与投入力度,完善产品矩阵,抢占新兴市场先机。

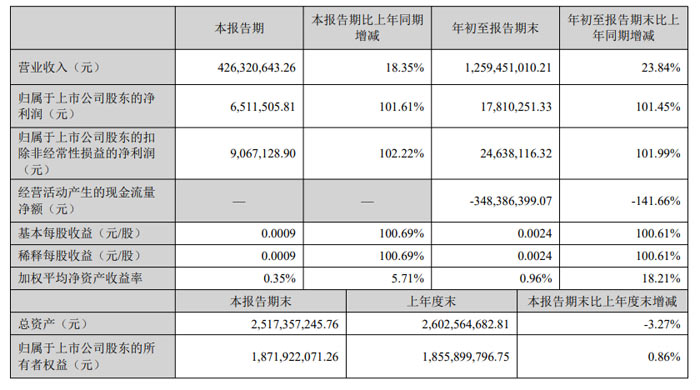

合力泰三季度业绩扭亏:增势显著 电子纸业务成核心增长引擎

2025 年 10 月 20 日,合力泰科技股份有限公司(证券代码:002217,证券简称:合力泰)发布 2025 年第三季度报告。报告期内,公司凭借业务聚焦与重整成效,实现营收、利润双增长,核心业务电子纸板块表现亮眼,整体经营状况持续向好。

根据报告数据,合力泰三季度经营业绩呈现显著改善态势。本报告期内,公司实现营业收入 4.26 亿元,较上年同期增长 18.35%;归属于上市公司股东的净利润 651.15 万元,同比增幅达 101.61%,成功实现扭亏为盈。

从年初至报告期末(1-9 月),公司累计营收规模进一步扩大,达 12.59 亿元,同比增长 23.84%;累计归属于上市公司股东的净利润 1781.03 万元,同比增长 101.45%,延续了盈利增长势头。同时,扣非后净利润表现同样强劲,本报告期及年初至报告期末分别为 906.71 万元、2463.81 万元,同比增幅均超 100%,印证公司主营业务盈利能力的实质性提升。

在每股收益方面,公司基本每股收益与稀释每股收益同步改善,本报告期均为 0.0009 元 / 股,年初至报告期末均为 0.0024 元 / 股,同比增幅超 100%,为股东创造了正向回报。

报告显示,电子纸业务已成为公司核心增长驱动力。一方面,电子纸业务销售规模扩大直接带动应收账款增长,本报告期末应收账款达 4.33 亿元,较期初增长 78.08%;另一方面,为匹配业务扩张需求,公司备货力度加大,期末存货达 3.51 亿元,较期初增长 42.81%,同时应付票据因电子纸业务设备采购开票增加 39.13%,凸显产业链上下游对该业务的信心。

产能布局上,公司正加速推进全球化生产网络建设,本期在建工程达 2.20 亿元,较期初增长 38.61%,主要用于组建越南新生产线。该生产线投产后,将进一步提升电子纸等核心产品的产能供给能力,为业务持续增长奠定基础。

在运营管理层面,公司通过聚焦核心业务、优化资源配置,实现费用端显著改善。本报告期内,销售费用、管理费用分别为 1838.81 万元、7152.72 万元,较上年同期大幅下降 57.62%、73.34%,主要因上年同期包含剥离业务相关费用,当前费用结构更贴合核心业务发展需求。

研发投入方面,公司持续加码技术创新,本期研发费用达 4973.46 万元,同比增长 57.14%,为电子纸等业务的技术迭代与产品升级提供支撑。财务结构上,得益于前期重整成效,公司有息负债大幅减少,本期财务费用仅 1086.66 万元,较上年同期下降 98.29%,财务负担显著减轻,经营质量进一步优化。

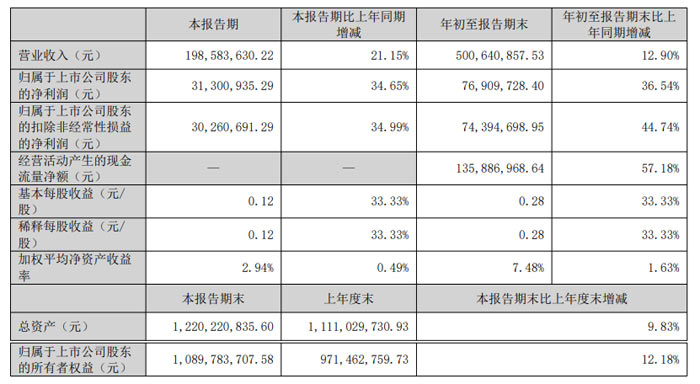

日久光电:营收净利润双增超 20% 功能性膜项目加速扩产

2025 年 10 月 21 日,江苏日久光电股份有限公司(证券代码:003015,证券简称:日久光电)发布 2025 年第三季度报告。报告显示,公司本季度及年初至报告期末营收、净利润均实现双位数增长,扣非净利润增幅更高于净利润,主营业务增长动能强劲;同时,公司加码功能性膜项目投入,优化资产结构,股东及员工持股结构稳定,整体经营态势向好。

从单季度数据看,2025 年第三季度,公司实现营业收入 1.9858 亿元,较上年同期增长 21.15%;归属于上市公司股东的净利润 3130.09 万元,同比增长 34.65%;归属于上市公司股东的扣除非经常性损益的净利润 3026.07 万元,同比增幅达 34.99%,略高于净利润增幅,凸显主营业务盈利能力稳健。基本每股收益 0.12 元 / 股,同比增长 33.33%,股东回报同步提升。

从年初至报告期末(2025 年 1-9 月),公司累计实现营业收入 5.0064 亿元,同比增长 12.90%;累计归属于上市公司股东的净利润 7690.97 万元,同比大增 36.54%;累计扣非净利润 7439.47 万元,同比增幅更高达 44.74%,主营业务增长韧性十足。此外,公司经营活动产生的现金流量净额达 1.3589 亿元,同比增长 57.18%,营收增长有效转化为现金流,盈利质量显著提升。

报告显示,公司资产结构持续优化,一方面加大核心项目投入为未来增长蓄力,另一方面合理控制负债,财务健康度提升。

在资产端,公司在建工程较期初增长 56.06%,达 376.83 万元,主要系 “年产 600 万平方米功能性膜项目” 建设投入所致,该项目落地后将进一步扩大公司功能性膜产品产能,强化核心业务竞争力;无形资产较期初增长 38.33%,主要因新增土地使用权,为生产基地扩容奠定基础。同时,公司交易性金融资产新增 59.26 万元,系债务重组收到股票;应收款项融资增长 57.47%,因期末在手 6+9 银行承兑汇票增加,资产流动性保持良好。

在负债端,公司短期借款较期初减少 37.33%,降至 2501.67 万元,主要因归还短期借款,负债压力明显减轻;同时,应付职工薪酬较期初下降 52.52%,系本期发放上年末奖金,资金安排合理。整体来看,公司总资产较上年末增长 9.83%,达 12.2022 亿元;归属于上市公司股东的所有者权益较上年末增长 12.18%,达 10.8978 亿元,资产规模与股东权益同步扩大,抗风险能力增强。

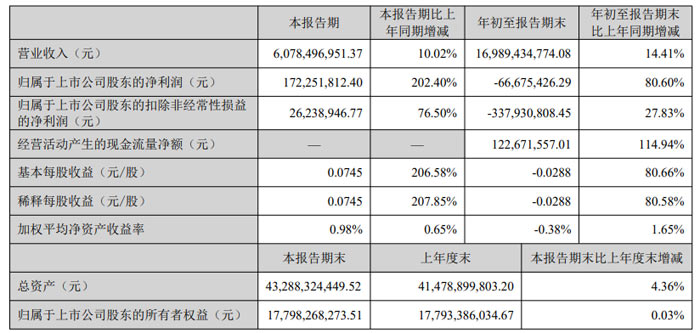

科大讯飞:营收利润双增 星火大模型筑牢 AI 自主可控壁垒

2025 年 10 月 20 日,科大讯飞(证券代码:002230)发布 2025 年第三季度报告。报告显示,公司三季度经营态势持续向好,核心财务指标全面正向增长,且当季净利润、现金流双双转正;同时 “讯飞星火” 大模型在技术突破与产业落地中表现突出,进一步巩固了人工智能国家队的产业地位。

三季度单季,科大讯飞实现营业收入 60.78 亿元,同比增长 10.02%,保持稳健增长态势;归属于上市公司股东的净利润 1.72 亿元,同比大幅增长 202.40%,盈利爆发力凸显;扣除非经常性损益后的净利润 2623.89 万元,同比增长 76.50%,主营业务盈利能力持续改善。经营性现金流净额表现同样亮眼,三季度单季达 8.95 亿元,同比增长 25.19%,现金流健康度显著提升。

从年初至报告期末(1-9 月),公司累计实现营业收入 169.89 亿元,同比增长 14.41%;归属于上市公司股东的净利润虽为 – 6667.54 万元,但较上年同期大幅改善 80.60%;扣非后净利润 – 3.38 亿元,同比提升 27.83%,亏损幅度持续收窄。截至 9 月末,公司总资产达 432.88 亿元,较上年末增长 4.36%,资产规模稳步扩张;归属于上市公司股东的所有者权益 177.98 亿元,较上年末基本持平,财务结构保持稳定。

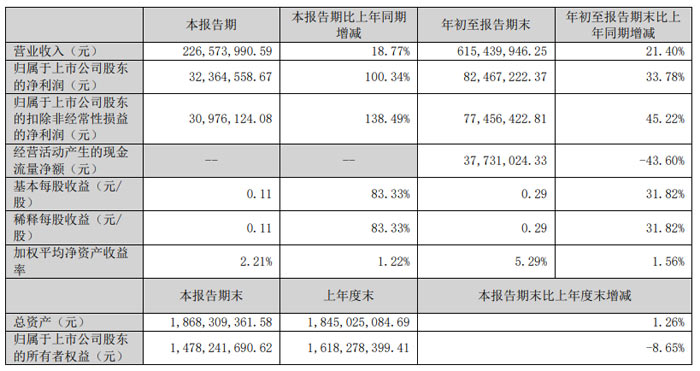

矩子科技 2025 年第三季度业绩亮眼:营收利润双增

上海矩子科技股份有限公司2025 年第三季度报告显示,公司本季度及年初至报告期末营收、净利润均实现双位数增长,核心业务表现稳健;同时,公司此前披露的股份回购方案已实施完毕,部分回购股份用途变更为注销的工作也有序推进,进一步优化资本结构。需要说明的是,本次第三季度财务会计报告未经审计。

从单季度表现来看,矩子科技 2025 年第三季度实现营业收入 2.27 亿元(226,573,990.59 元),较上年同期增长 18.77%,业务规模稳步扩张;归属于上市公司股东的净利润 3236.46 万元(32,364,558.67 元),同比大幅增长 100.34%,盈利水平显著提升;扣除非经常性损益后的归母净利润 3097.61 万元(30,976,124.08 元),同比增幅更高达 138.49%,主营业务盈利能力凸显。基本每股收益为 0.11 元 / 股,较上年同期增长 83.33%,股东回报同步改善。

从年初至报告期末(即 2025 年前三季度),公司整体业绩同样表现亮眼。前三季度累计实现营业收入 6.15 亿元(615,439,946.25 元),同比增长 21.40%;归属于上市公司股东的净利润 8246.72 万元(82,467,222.37 元),同比增长 33.78%;扣非后归母净利润 7745.64 万元(77,456,422.81 元),同比增长 45.22%,增长势头持续强劲。加权平均净资产收益率为 5.29%,较上年同期提升 1.56 个百分点,资产盈利效率进一步优化。

资产端方面,截至 2025 年 9 月 30 日,公司总资产达 18.68 亿元(1,868,309,361.58 元),较上年度末增长 1.26%,资产规模保持稳定。值得注意的是,本报告期末货币资金为 4.75 亿元(475,211,684.26 元),较上年度末减少 41.23%,主要因资金用于现金管理;同期交易性金融资产达 3.12 亿元(311,500,000.00 元),较上年度末激增 310.58%,系未到期结构性存款及理财产品增加所致,公司资金配置更趋灵活。

结语:从三季度业绩脉络可见,企业盈利表现深度绑定核心业务竞争力与赛道景气度:美芯晟押注 AI 端侧与机器人领域、合力泰聚焦电子纸赛道,借高成长领域实现 “量利齐升”;华映科技通过经营优化逐步缓解亏损压力,视源股份、矩子科技则以稳定的主营业务筑牢盈利基本盘。后续随着美芯晟研发投入加码、合力泰越南新产能落地,高增长企业将进一步巩固赛道优势;而华映科技等企业若持续推进经营调整,或有望加速困境反转。多重变量下,A 股科技电子板块或持续呈现 “强者恒强、多元突围” 的韧性发展态势,为资本市场注入更多活力。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>