来源:36氪

汽车行业迎来”超级供应链”时刻。

]article_adlist–>

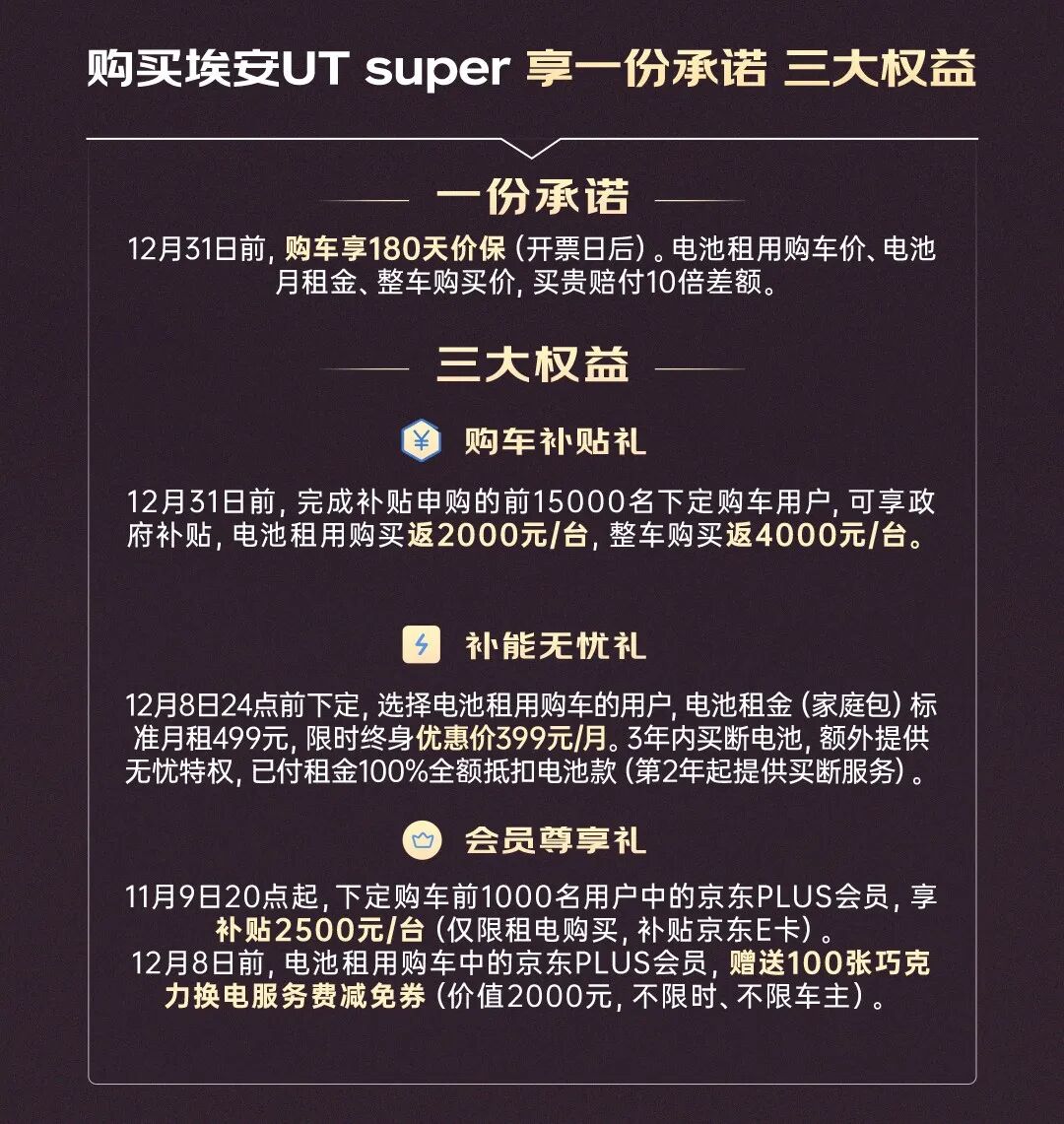

4.99万元!京东联合广汽集团、宁德时代正式公布了“国民好车”埃安UT super的售价,租用电池购车价只要4.99万元,整车购买价为8.99万元,远低于市场猜测价格,直接将A级轿车的价格杀穿。

造势许久的京东汽车,随着埃安UT super的上市也浮出水面——水面之上,是“国民好车”集京东、广汽、宁德时代等头部大厂的的核心资源和势能,精准满足消费者的用车需求;水面之下,则是京东超级供应链在汽车领域的一次绝佳验证和能力投射。

京东的此次入局,代表了一个新角色开始从产业边缘走向舞台中央。它们未必直接参与制造,而是依托用户洞察、生态协同与全链路服务,重构汽车商业形态和价值链。

国民好车,补全京东汽车拼图

京东又要傻傻造车了?

所有人听到京东汽车,都会觉得这又是一个互联网巨头入局造车的老故事,但随着京东的布局一步步开始显现,人们才发现这是一场误会。虽然名字是京东汽车,但京东并不造车。

京东汽车的锚定的发力点仍然是赋能,其几乎为车企提供了一套完整的产品流通赋能体系,涵盖市场需求洞察、产品定义、线上渠道和流量、线下成交和车后服务,以及保险等等能力。

说不造车,似乎不够准确,因为京东除了亲自下厂造车这件事,似乎从前期用户洞察到线上选车、交付、养车、保险等几乎囊括汽车的全生命周期的每个环节上都有它的影子。

如今首款新车的上市也是正式补齐了京东汽车在汽车行业的蓝图的“最后一块拼图”,让整个闭环更加完整。

先是在产品需求端,既然是想解决行业痛点,那么用户一定是第一位。

如今,尽管“以用户为中心”已成为所有车企的口号,但传统主机厂基于硬件工程的长周期研发模式,仍然难以对瞬息万变的市场需求做出敏捷响应。每月数十款新车上市,同质化竞争惨烈,但真正能精准命中用户痛点的爆款却寥寥无几,大量资源在无效供给中被白白消耗。

而京东手握超7亿用户,想要了解用户真正要的是什么,对它来讲并不难。于是在下场前,京东便发起了全民“国民好车”的专项问卷调研,最终收获几十万份“答案”。

带着答案去推解,问题就变得更简单了。

首先找到一个足够靠谱的合作伙伴——广汽。作为一家深耕汽车领域的老牌企业,广汽在制造体系构建与供应链管理方面拥有的能力毋庸置疑。为了给产品质量加一层保障,京东还把电池行业巨头宁德时代“加入群聊”,就为了满足消费者对于电池和换电的各项要求。

车生产出来了,就是京东的“主场”了。

现在,消费者的购车行为已经全面向线上迁移,他们期望获得如购买电子产品般流畅、透明的体验。然而,现有的线上线下渠道融合仍显生硬。

早期的互联网卖车平台虽然解决了信息展示的问题,却始终未能攻克“试驾、金融、交付、售后”等核心环节。这代表了,用户在买车时依然需要穿梭于多个平台、4S店、保险公司和金融机构之间,整个流程可谓是支离破碎。

另外一个深层次的问题在于,汽车产业的价值链长期以来被切割成制造、销售、金融、保险、售后等若干孤岛,分属不同利益主体。用户在购买和使用一辆车的过程中,不得不与多个互不关联的组织打交道。

这种割裂不仅带来体验上的不便,更导致数据无法贯通,车辆的全生命周期价值难以被持续挖掘和优化。行业在呼唤的不再只是某个环节的改良,而是一套能够打通全链条、构建统一服务界面的“新基础设施”。

或许很少有人知晓,早在十几年前京东就已经开始售卖汽车用品,到了2017年京东又把触角延伸到了机油、轮胎等汽车后市场配件,直到推出线下连锁“京东养车”,在把用车、养车的环节跑通后,京东又开始尝试线上汽车销售业务。

可以说,在不知不觉间,京东已经织就了一张涵盖销售、用车、养车的生态闭环,而在这之中还夹杂着京东物流、京东保险带来的成本优势和便利性。

这意味着,当用户在京东线上下单后,京东可以利用自己的物流仓储优势将车在流通环节上的成本压缩到更低,时间更短地交到用户手中,用户可以直接一站式在京东下单、做金融方案、买汽车用品,后续养车同样无须顾虑,线上下单、线下服务,一站式配齐。

可以说,此次“国民好车”埃安UT super的推出,补全了京东汽车蓝图的“最后一块拼图”,让京东在汽车领域的布局完整覆盖“买、配、养、用、换”全部环节。

而这背后,则是京东超级供应链布局结出的硕果。

超级供应链,

京东汽车复制京东

新能源车产业的机会属于供应链集大成者,比亚迪在2021年,正是凭借20年的产业深耕,实现销量爆发。

京东汽车在3C领域,不仅在巨头罅隙中开枝散叶,也不断巩固品质和服务口碑,正是来自其对超级供应链的塑造。

而今天,在竞争拳拳到肉的新能源汽车行业,要在市场的乱流中,成为真正的破局者和机会捕手,也必然是超级供应链玩家。

正如同华为,其通过“不造车,帮助车企造好车”的战略定力和产业实力,一举成为今天汽车智能化赛道的引领者。

而京东,凭借汽车领域线上到线上的常年深耕,也努力成为“不造车,帮助车企卖好车”的超级供应链输出者。

首先在线上,京东主站有超7亿活跃用户,其中3C、家电用户占60%以上,据调研,这类用户和“10-25万家用车潜在买家”的重合度达45%,交叉转化潜力相当高。这也就意味着,“用流量带规模化成交”成为京东汽车的独特优势。

同时,京东积累的亿级活跃用户消费数据,也能满足车企产品和市场洞察的需求,其“国民好车”项目的互动页面就收到了几十万用户的反馈。

而且在产品定义上,京东也通过消费市场洞察,提供大量需求数据,让车企在产品设计的早期阶段就少走弯路,把“好钢用在刀刃上”,既能在产品上命中用户需求,又能实现资源节约。

再看线下,传统模式下用户想对比3个及以上品牌,平均要跑4-6家单品牌4S店、花2-3周,而京东的交付中心未来可以实现1店对比多品牌,把选车周期缩到3-5天,效率大大提升。

据报道,京东汽车推出交付中心招募计划,将在全国覆盖上万家。从规划来看,京东上万家的交付中心计划,将超过大多数车企的单一渠道规划,形成覆盖全国的毛细级别渠道网络覆盖,而再加上京东的线上流量、营销、线下养车服务和京东、仓储、供应链能全套能力,无疑将形成当下新能源车销售市场的深水炸弹。

汽车售后方面,京东更是早已经布局成熟。据统计,截至双11,京东有近3000家京东养车门,还有超过4万家合作店。而除了网点多,京东还把售后融进了买车的全流程。现在用户在京东选车、买车后,后续养车也能在同一个体系里完成,不用再找其他渠道,这样一来,可以大幅度消除用户对线上买车的顾虑。

纵览行业,能力值像京东汽车一样的,实属不多——集线上和线下能力,同时覆盖全国的门店体系,以及深厚的供应链能力支撑体系。

车企,有纵深的产业体系,但没有成型的线上触达和运营能力,以及流量敞口,只能对手机品牌入场造车,望洋兴叹;

而其他互联网公司,有流量和用户,但是产业和供应链体系能力尚需积累。

京东汽车则凭借京东超级供应链,全方位赋能了汽车流通体系。

对于汽车品牌,可以让广汽等车企,更专注于汽车研发和生产制造,京东提供精准的用户洞察、数字营销能力、高效的物流服务能力等;

对消费者,京东汽车提供了无缝衔接、一站式解决的便捷购车和用车体验。

对行业,京东的开放能力,如交付中心、供应链体系,也为挣扎在生存边缘的渠道商们,提供了更多盘活和参与机会。

京东汽车,

重塑汽车渠道形态

汽车产业的渠道模式几经变化,几乎每个品牌都在自己的业态下各自为战,从4S店,到直营,再到授权,各有突破,但也各有瓶颈,大多难以形成全国性效率。

京东汽车则以京东超级供应链为基础,在线上果断出击,接连签下国民好车,在线下,又大规模铺设交付中心,扩大成交和服务的覆盖能力。

也就是说,这不再是过往互联网大厂仅凭流量就来整顿市场的贸然入局,而是洞察到产业弊病的重拳破局。

汽车市场的竞争拳拳到肉,汽车单一品牌的生命周期不断缩短,价格压力层层传递,车型频繁换新,这都是对过往渠道模式的挑战,过往单一品牌对应单一渠道的格局,已经逐渐不堪重负。

而京东汽车正是瞄准了这样的产业时机,围绕超级供应链基因,搭建了一个新的全链条的汽车商业模式。

如今,随着国民好车埃安UT super的正式上市推出,京东汽车一整套创新模式,正在从构想,走向实践和验证。

京东汽车相关负责人在接受媒体采访时表示:“目前我们推出的只是第一款国民好车产品,未来还将陆续推出第二款、第三款,逐步构建更完善的产品矩阵。我们着眼于的不只是单次合作,而是希望通过数据赋能与生态协同,与合作伙伴共同打造可持续进化的服务能力。”

而据了解,除了广汽等老牌造车公司,新势力车企也在京东汽车的引进过程中。

可以预见,随着国民好车的阵容不断扩大,京东汽车也将不断通过实践,证明其供应链能力的强大可复制性与行业赋能价值,而更重要的是,也将持续为汽车行业的未来渠道变革注入新的血液。

]article_adlist–>

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>