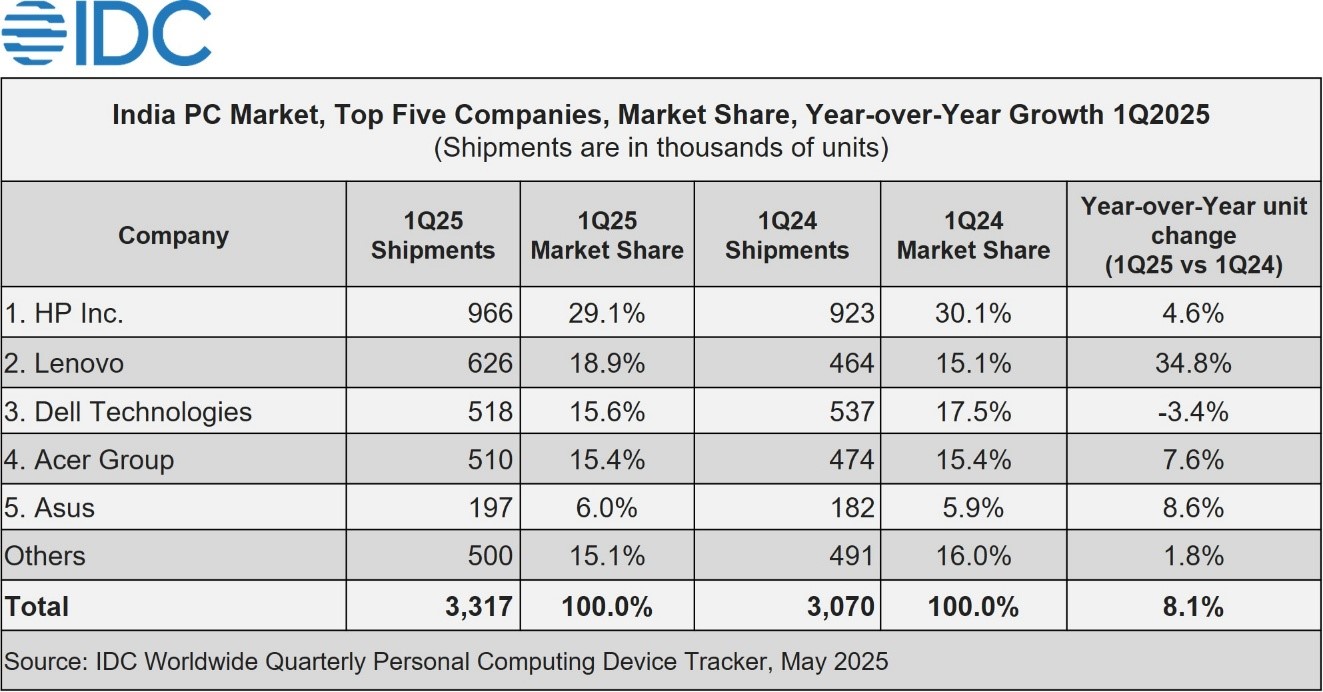

根据IDC的数据,印度的传统个人电脑市场(台式机、笔记本电脑和工作站)在第一季度同比增长8.1%,出货量为330万台。这标志着印度经济连续第七个季度实现增长。

-笔记本电脑同比增长13.8%;工作站同比增长30.4%

-PC同比下降2.4%

-高端笔记本电脑出货量(1000美元)在2025年第一季度同比增长8%

-尽管由于基数较低,人工智能笔记本电脑的年增长率达到了令人印象深刻的185.1%。

受共和国日销售和3月份跨渠道的大量出货推动,2025年第一季度消费者细分市场同比增长8.9%。电子零售渠道在2025年第一季度继续保持增长势头,同比增长21.9%。商用部分同比增长7.5%,主要来自企业对商用笔记本电脑的需求增加。然而,由于政府部门同比下降27.4%,商用PC类别下降了2.5%。

品牌五大亮点:

惠普公司(HP Inc.)在2025年第一季度以29.1%的市场份额领跑市场,在消费者和商业领域都位居榜首。在商业领域,由于企业需求强劲,惠普的市场份额达到了32.7%,同比增长了惊人的60.6%。然而,惠普专注于修正消费者部门的一些积压库存,因此同比下降了1.4%。

联想在2025年第一季度以18.9%的市场份额位居第二。联想在消费者和商业领域的增长分别为36.4%和33.8%。虽然来自企业和中小企业的强劲需求是其在商业领域强劲表现的主要驱动因素,但在零售和电子零售渠道的持续推动也有助于其在消费者领域的表现。

戴尔科技(Dell Technologies)在2025年第一季度以15.6%的市场份额位居第三。在企业市场表现良好的背景下,它继续以22%的市场份额在商业领域保持第二的位置。然而,它专注于纠正其在消费者领域的渠道库存,这导致出货量下降,从而降至第六位,落后于苹果。

宏碁集团以15.4%的市场份额位居第四,2025年第一季度同比增长7.6%。凭借强大的电子零售商推动和不断增加的线下业务,宏碁在消费市场的年增长率为95.5%。然而,由于政府和教育订单的下降,该供应商的商业部门同比下降了21.1%。

华硕以6%的市场份额排名第五,同比增长8.6%。在本季度开始时,该公司的库存水平相对较低,这有助于其个人电脑的出货量增加。该供应商正在慢慢增加对商业领域的关注,尽管基数很小,但其年增长率为41.1%。

IDC印度、南亚和澳新银行设备研究副总裁Navkendar Singh在评论前景时说:“虽然企业订单继续增长并推动商业部门采购,但印度IT/ITES行业迄今仍相对低迷,反映出谨慎的态度和对优化现有IT投资的关注。与此同时,对游戏笔记本电脑的持续需求引发了消费者群体的增长。随着人工智能功能成为业务运营不可或缺的一部分,企业已经开始采用人工智能个人电脑来提高生产力、安全性和自动化,预计未来几个季度将进一步增长。”

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>