2025年12月24日 14:17:15

【盘面分析】

欧美股市开启圣诞节过年模式,A股市场也开始连阳上涨的新行情,现在最大的问题在于资金流向的变化,A股显然“一直以来”都是全球最具“性价比”的市场,即使欧美休市也没有选择回流A股市场,反观日韩印等股市开启新一轮历史新高的行情。以目前的A股行情来看,各大机构已经开启“表彰会”的吹吹吹模式,对于A股市场开启“混日子”的表现,剩下的时间难有大的变数,近期新股爆炒与游资击鼓传花有关,结构性行情会延续到2026年!

骑牛看熊发现当前政策与产业协同正推动中国商业航天迈入新发展阶段,《国家航天局推进商业航天高质量安全发展行动计划(2025—2027 年)》正式发布,国家设立商业航天司,北京同步发布三阶段太空数据中心建设蓝图。技术层面,朱雀三号成功完成垂直回收试验,长征十二号甲首飞在即,多家企业密集推进可回收火箭试飞。资本层面,SpaceX 及蓝箭航天、天兵科技等国内外头部企业均计划于2026 年推进IPO 进程,有望形成产业与资本加速共振的新格局。大国博弈加剧是长期趋势,美国及其盟友国防战略重心逐步向印太转向,中国周边紧张局势可能逐步加剧,和平需要保卫,军工长期趋势向好。

三大指数集体高开,两市个股开盘涨多跌少,题材板块方面航天装备、大飞机、卫星导航等板块表现较强,动物保健、海南板块、游戏等板块表现较差。商业航天概念震荡回升,创元科技3连板,隆基机械、合众思壮等多股涨停,超捷股份、再升科技等纷纷跟涨,据证监会网上办事服务平台披露,近日蓝箭航天IPO辅导工作正式完成,辅导机构为中金公司。

半导体设备股延续强势,洁净室方向领涨,圣晖集成3连板,续创历史新高,亚翔集成、柏诚股份等纷纷跟涨,日前美光在业绩说明会上表示,HBM需求的激增进一步加剧了供应压力,全球范围内洁净室建设的交付周期不断延长,同样制约了供应能力的快速提升。智能驾驶概念走强,浙江世宝7天5板,万集科技、豪恩汽电等纷纷跟涨,北京市首批L3级高速公路自动驾驶车辆专用号牌由北京市公安局交通管理局正式发放给三辆智能网联汽车。

液冷服务器概念再度走强,集泰股份2连板,同飞股份涨超10%,续创历史新高,欧陆通、精研科技等纷纷涨幅靠前,随着液冷加速渗透叠加技术升级ASP提升,2027年全球液冷市场空间将达到218亿美元。海南自贸概念震荡回升,海南发展4连板,安通控股3连板,凯撒旅业直线拉升触及涨停,海汽集团、神农种业等纷纷冲高,海南自由贸易港全岛封关正式启动以来,三亚免税消费市场持续火爆。最新统计数据显示,12月18日至22日,连续5天单日销售额突破一亿元大关。

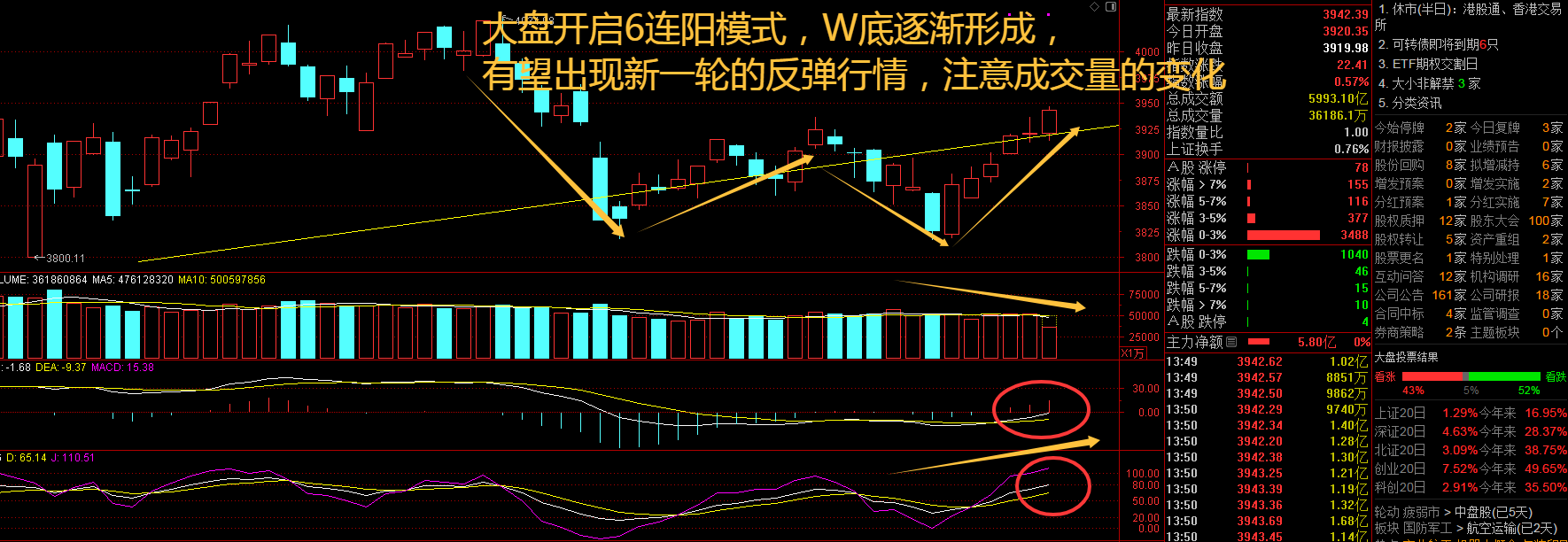

大盘:

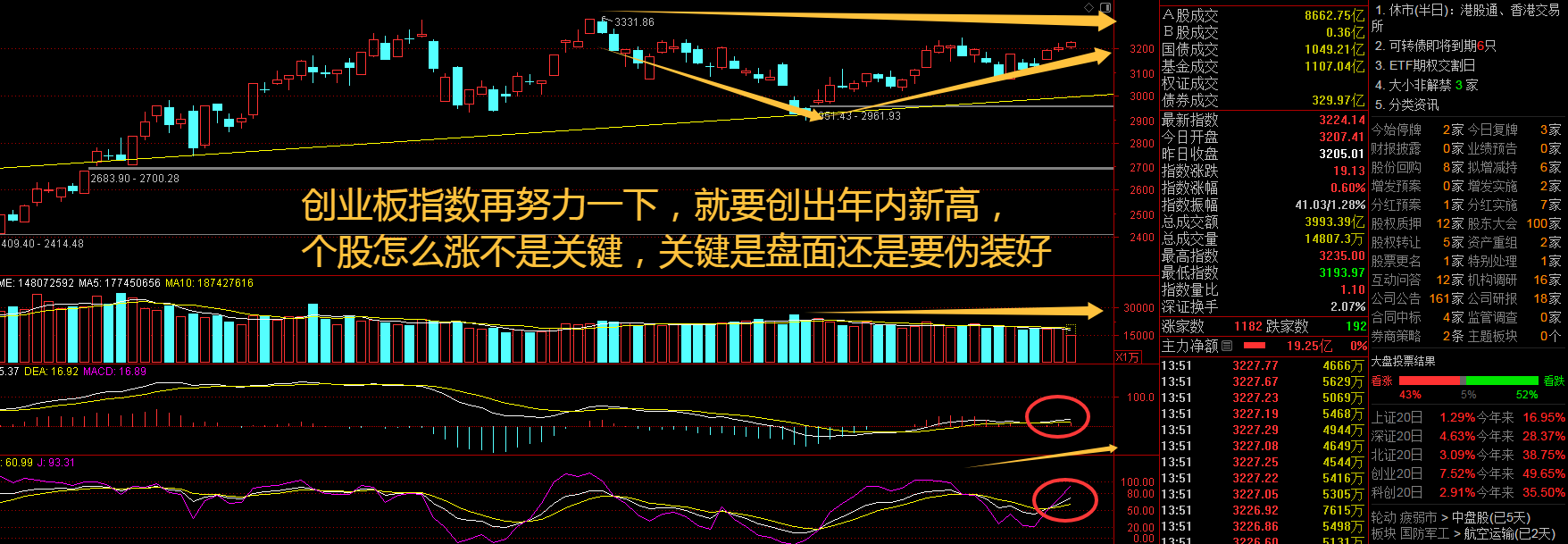

创业板:

【大盘预判】

上证指数周三在3900点上方震荡,没有明显的突破迹象,但是本周出现了主力资金主动护盘的盘面,这是比较好的情况。近日多家公募机构积极申报港股主题基金,12月份以来,已有21家公募机构共计申报28只港股主题基金,投资范围涵盖科技、红利、消费、互联网、医疗等多个领域,港股主题新基金成立和建仓节奏也有所加快。接下来注意上证指数能否在3920点之上稳住。

创业板指数周三并未继续上攻,仍然是题材板块快速轮动的走势,市场行情并未出现明显的变数,反而要注意近期的新股大涨大跌的陷阱。临近年终,市场上关于春季行情的讨论持续升温。积极有力的政策将有效提振投资者信心,叠加上市公司盈利有望边际改善、内外部流动性环境向好,在多重积极因素共振下,“春季躁动”值得期待,建议逢低布局,科技成长、内需消费有望成为重要投资主线。接下来注意创业板指数能否在3200点之上稳住。

【淘金计划】

“重估中国资产”的外资共识正进一步扩大。12月以来,多家外资机构密集发布了2026年中国股票市场展望。其中,高盛、摩根大通、摩根士丹利、瑞银等知名机构表示,展望2026年,在企业盈利改善、科技创新突破不断,以及估值吸引力推动下,中国资产具备持续反弹基础。

题材板块中的航天装备、大飞机、军工等概念是资金净流入的主要参与板块,煤炭开采、游戏、银行等概念是资金净流出相对较大的板块。骑牛看熊发现大国博弈加剧是长期趋势,军工长期向好。太空算力有望推动中国商业航天实现终局商业闭环中国低轨卫星规划数量高但发射进度缓慢,除受制于发射成本高、能力有限外。当前SpaceX 的商业闭环主要依托 Starlink 宽带服务及存量智能手机直连通信,而中国难以复制该路径:国内地面通信网络发达削弱用户付费意愿,欧美市场准入受限,“一带一路”国家客群规模与支付能力有限。

太空算力为中国商业航天终局经济闭环提供了新发展路径。随着发射成本下降与在轨算力提升,未来太空算力或将形成“多发多省”格局。根据Starcloud 计算方法,预计中国终局太空算力运营成本或仅为地面1/12,经济价值显著。我们认为“天数天算”将会率先实现落地;伴随产业技术成熟,“地数天算”有望实现终局商业闭环。

2030 年中国商业航天发射与制造产值有望达850 亿元商业航天实现规模化应用高度依赖低成本、高频次的发射能力,而可复用火箭正是关键。目前中国可回收火箭已进入工程验证阶段,蓝箭航天朱雀三号、长征十二号甲等多型火箭密集试飞,预计未来三年将进入“边发射、边迭代”的商业化初期。

海南商业航天发射场一期投用、二期扩建,加速补齐发射基础设施短板。我们认为随着技术迭代与配套完善,太空算力和其他新兴应用有望推动商业航天迎来具备规模化商业价值的产业变革。对标猎鹰9 号火箭的发射价格及发射频次,我们认为2030 年中国有望实现年发射100 次、单次成本约1 亿元水平,火箭发射及卫星制造年产值有望达到850 亿元。

近期军工受订单及业绩等不确定性影响进行调整,军工调整逐渐结束,军工进入筑底上升期:短期来看,年末订单交付加速,四季度业绩预期环比改善,且“十五五”规划持续推进,一季度起订单有望从“点状”到“线状”乃至“面状”落地;中长期看,由于地缘政治不确定性加剧,消耗类武器装备持续放量,以及军贸需求加大带来巨大投资机会。建议重点关注军工底部配置时机,细分方向关注新型主战装备、消耗类武器、军贸、军工智能化等领域投资机会;同时重视商业航天、深空经济、可控核聚变等主题性外延投资机会。

四中全会十五五规划建议提出,如期实现建军一百年奋斗目标,高质量推进国防和军队现代化;推进祖国统一大业,推动构建人类命运共同体;加快先进战斗力建设;判断军工行业“十五五”将进入到新一轮提质增量的上升周期。

进入订单交付与确收旺季,预期业绩呈逐步修复趋势。2025 年政府工作报告要求完成“十四五”规划,今年一季度起军工订单脉冲式增长,且二季度至今仍较去年维持在较高位置,但其中主机厂受交付节奏影响,产业链上中下游确收较慢,三季报虽边际改善但增速仍有提升空间,预计确收情况将在四季度得到大幅修复。全球深空经济发展提速,带动商业航天运力需求同步提升,建议关注主题性外延相关板块投资机会。

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>