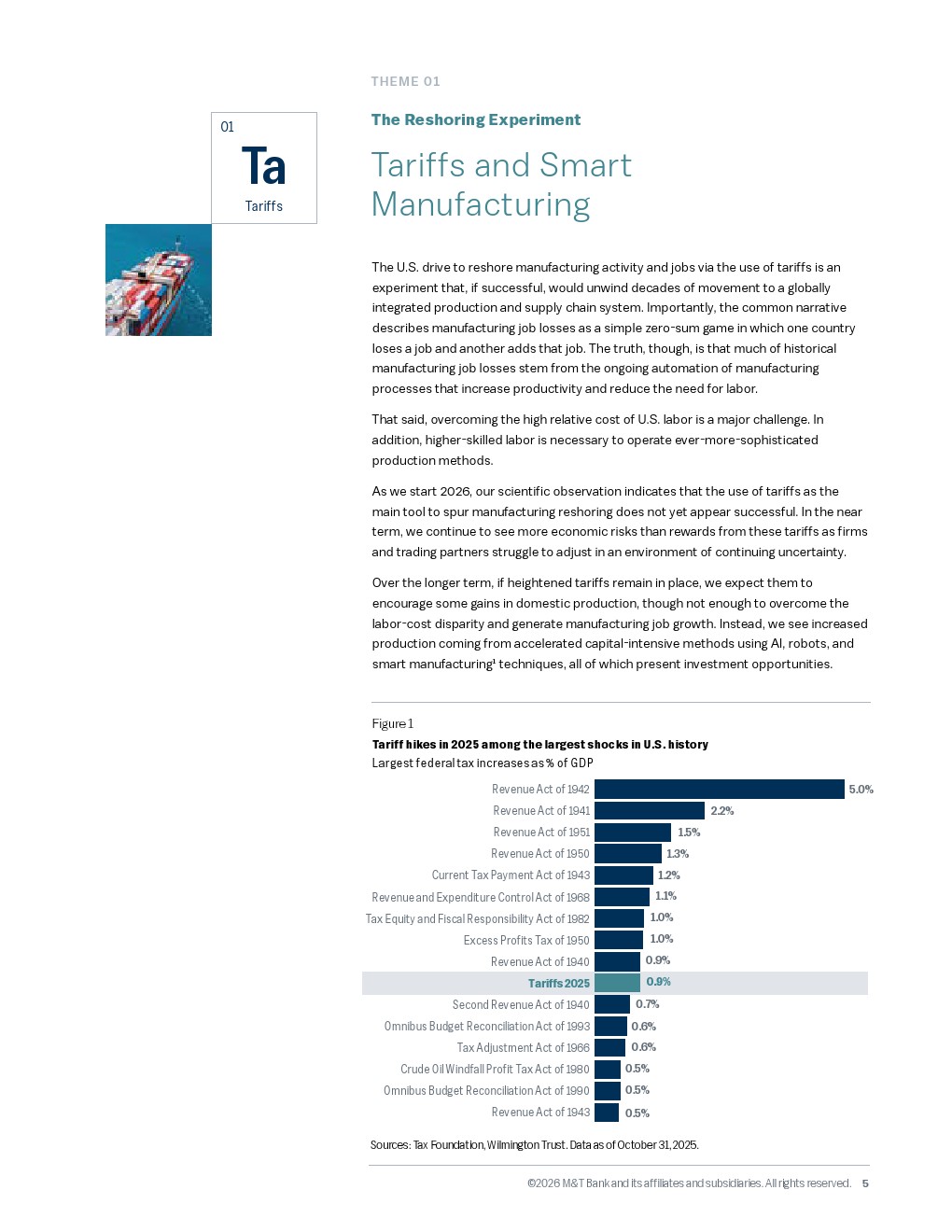

在当前全球经济环境下,历史经验的参考价值正在减弱,取而代之的是一场关于贸易、劳动力与债务的大规模经济实验。尽管2025年曾宣布了高达百分之三十的有效关税率,但受豁免和实施滞后影响,实际执行率为百分之十一。这仍然相当于每年两千七百五十亿美元的加税额,约占美国国内生产总值的百分之零点九,是二战以来最大规模的税收冲击之一。虽然企业所得税削减了一千三百七十亿美元作为对冲,但高额关税依然对消费支出构成了实质性拖累。

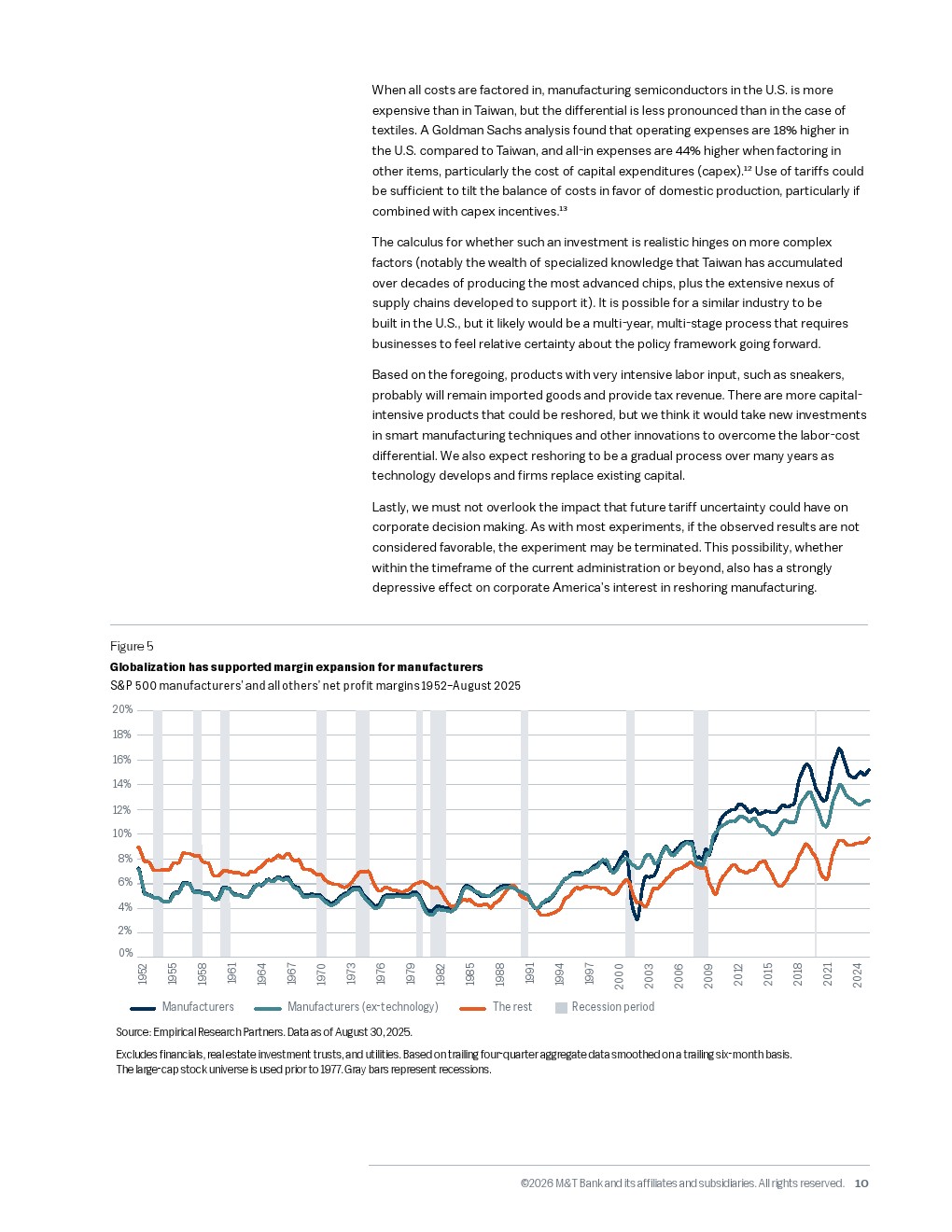

制造业回流的理想面临着严峻的成本红利挑战。数据显示,美国制造业员工的年均总成本高达八万六千五百零六美元,在全球范围内仅次于瑞士和挪威。以运动鞋制造为例,要抵消越南与美国的工资差距,关税需高达百分之一百一十一才能实现成本对等。即便在自动化程度极高的逻辑芯片领域,美国的运营成本也比台湾高出百分之十八,计入资本支出后的总成本差距达百分之四十四。这意味着单纯依靠贸易壁垒难以触发大规模就业回流,产业升级必须依赖智能制造。

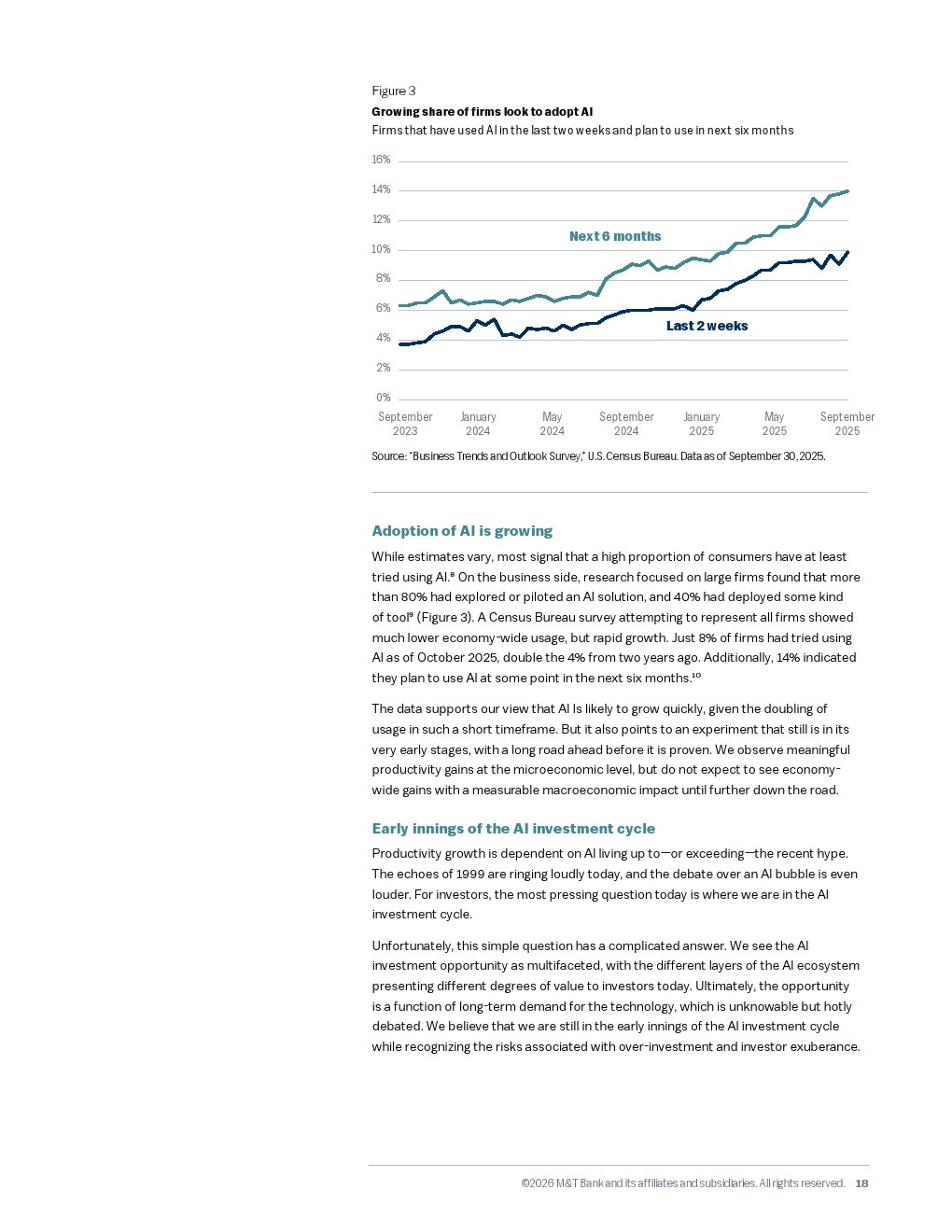

劳动力市场的结构性短缺成为生产力跃迁的倒逼力量。受老龄化影响,美国原生人口预计从2031年起进入负增长区间,而当前百分之四点三的低失业率暗示几乎没有闲置产能。尽管如此,人工智能的渗透正在加速,截至2025年十月,已有百分之八的企业尝试使用人工智能,预计未来半年内这一比例将升至百分之十四。虽然短期内二十二至二十五岁的软件工程师岗位因人工智能减少了百分之二十,但长期来看,人工智能有望像当年的互联网一样,为未来十年贡献百分之一至百分之一点五的年度生产力增长。

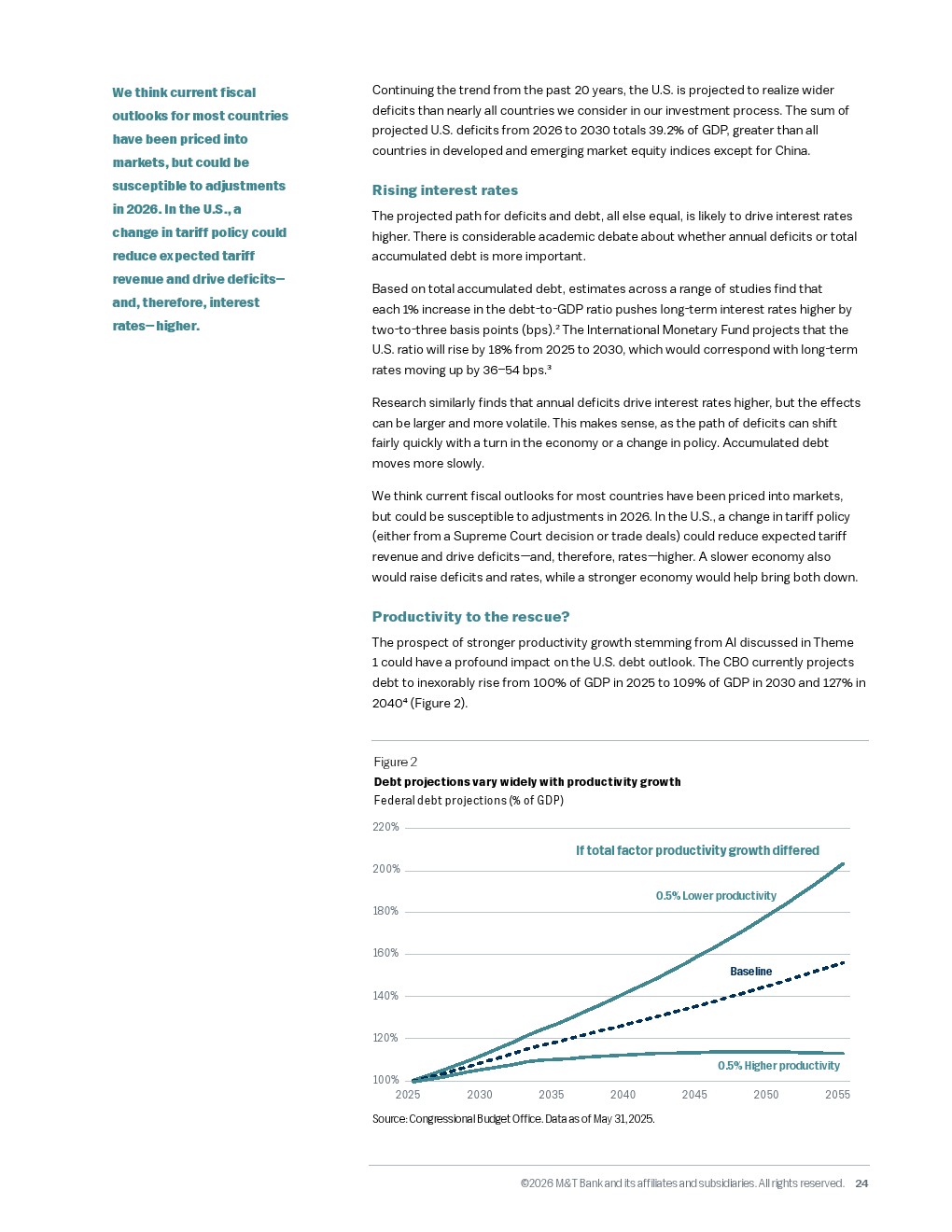

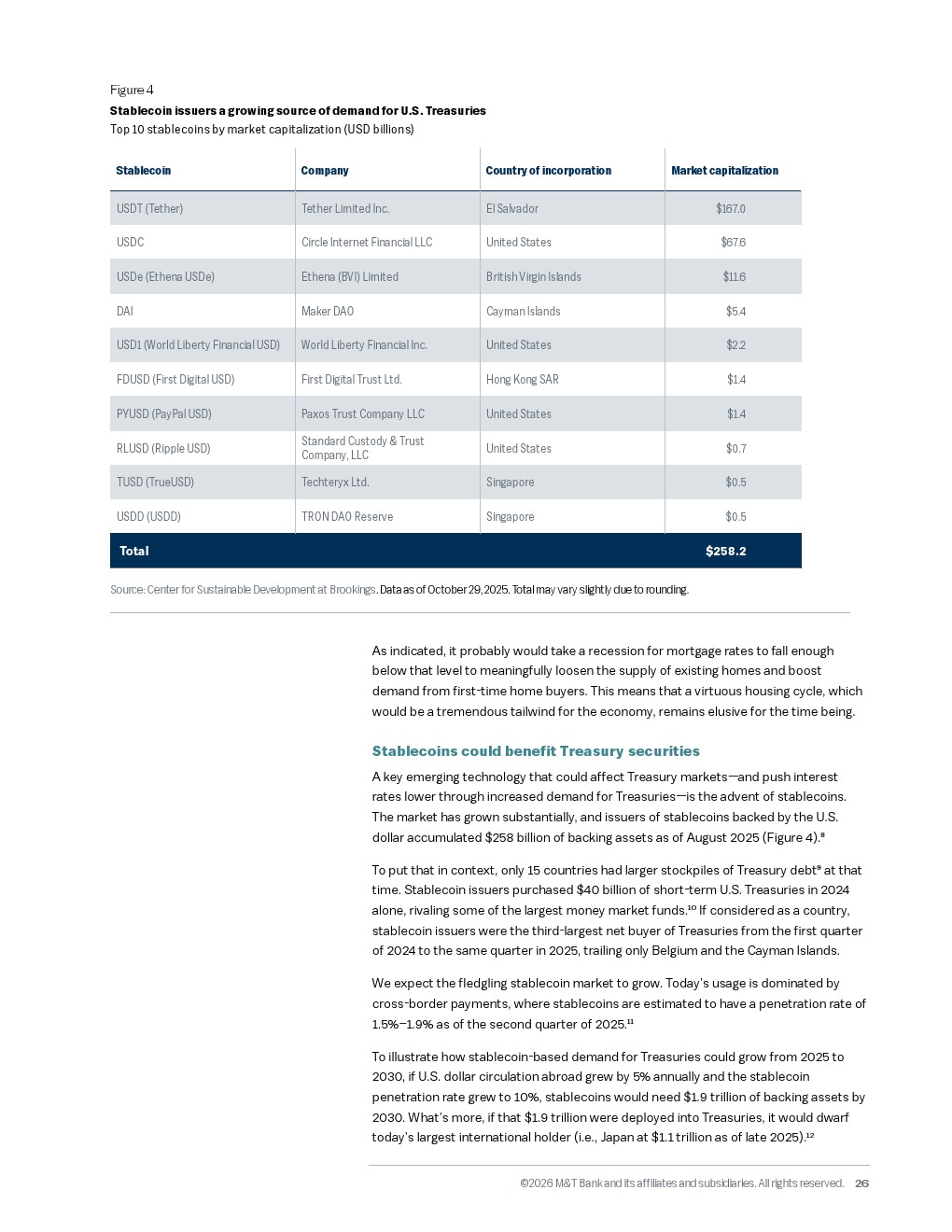

财政赤字与债务杠杆的持续扩张正重新定义资产估值逻辑。2025财年美国预算缺口达一点八万亿美元,占国内生产总值的百分之六。国际货币基金组织预测,2025至2030年间,美国债务占国内生产总值的比重将上升百分之十八,这可能推升长期利率三十六至五十四个基点。然而,新兴的稳定币市场成为美债意想不到的支撑力量。截至2025年八月,稳定币发行方持有的支持资产规模已达两千五百八十二亿美元,若其市场渗透率在2030年达到百分之十,对美债的需求量将飙升至一点九万亿美元。

展望未来,资本市场将呈现出从高估值科技溢价向实际生产力红利转型的趋势。随着美联储预计在2026年中期将基准利率下调至百分之二点七五至百分之三的中心水平,市场重心将转向具备高现金流、强资产负债表的优质企业。在公共市场高度集中、标普五百指数前十大权重股占比创二十六年新高的背景下,主动管理与私募市场将迎来回归。能够率先通过智能制造克服劳动力成本障碍,并在人工智能投资回报周期中实现变现的企业,将成为新一轮长周期增长的领航者。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>