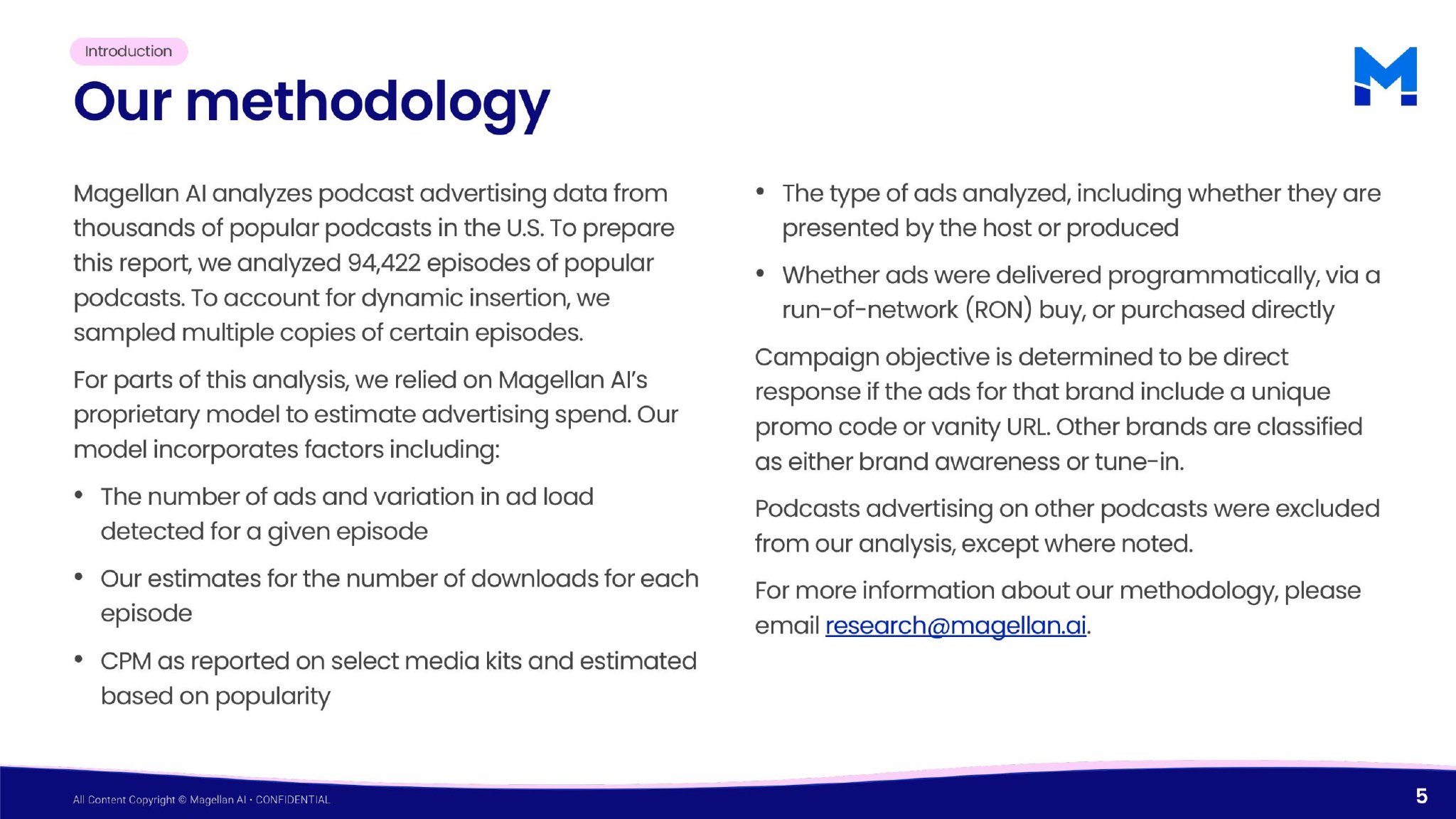

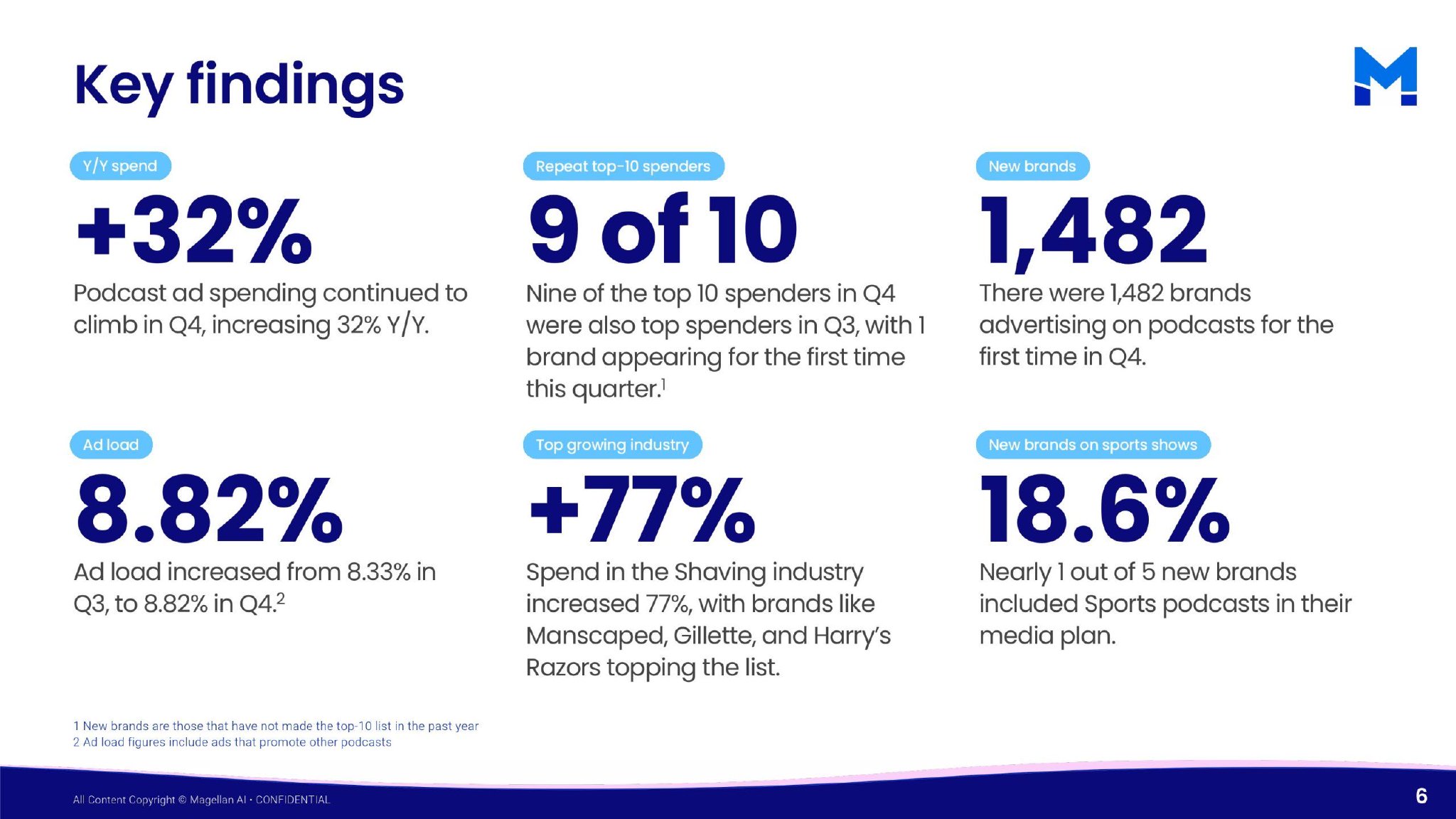

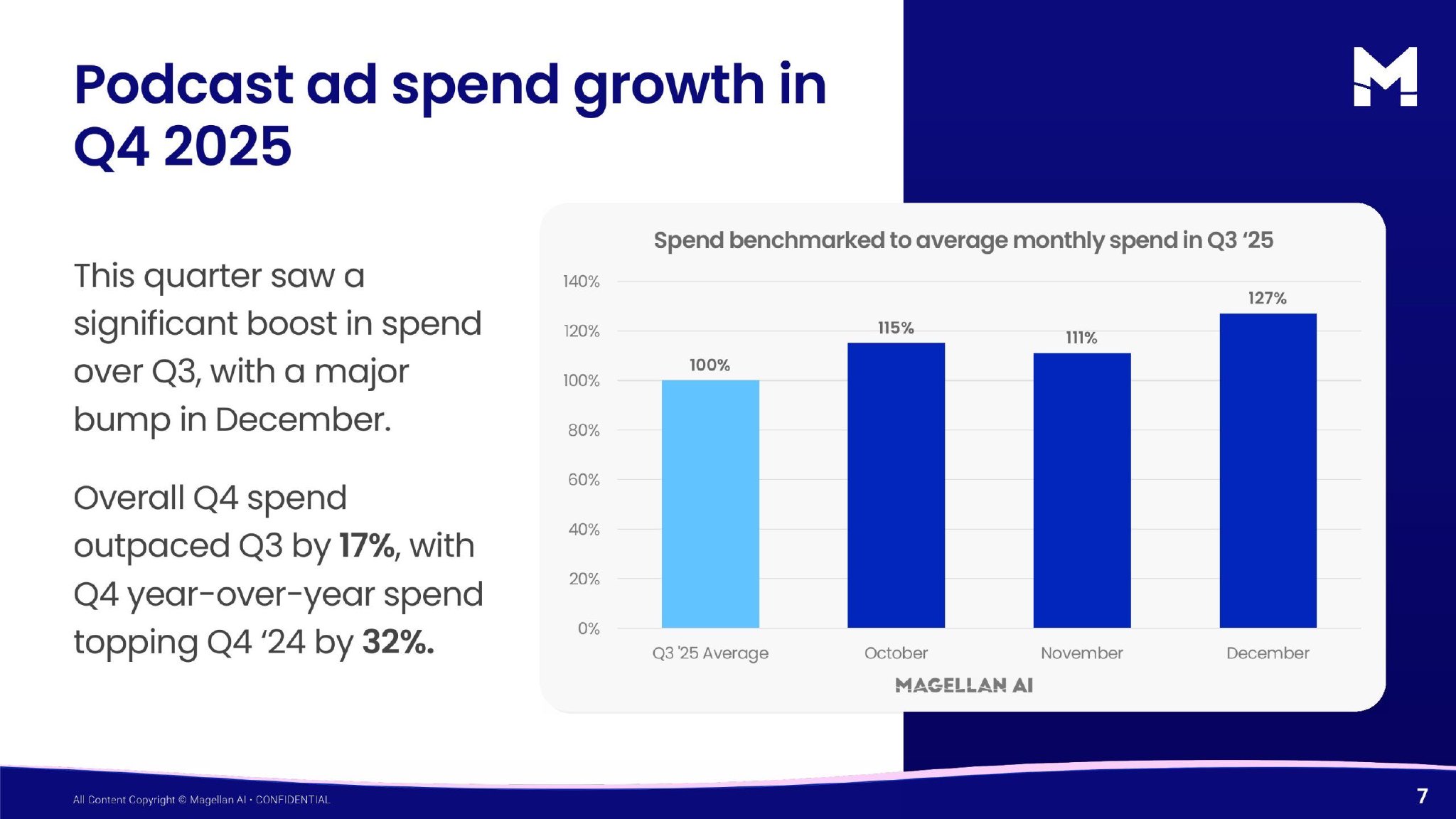

2025年第四季度,播客广告市场继续保持高增长态势。数据显示,Q4整体广告支出同比增长32%,环比Q3增长17%,其中12月广告投放强度显著提升至Q3平均水平的127%。这一趋势表明,播客广告在品牌预算中的战略地位持续上升,尤其在年末消费旺季成为品牌争夺用户注意力的重要渠道。研究样本覆盖94,422期播客节目,并监测超过50,000档节目数据,为行业趋势提供了较为全面的量化依据。

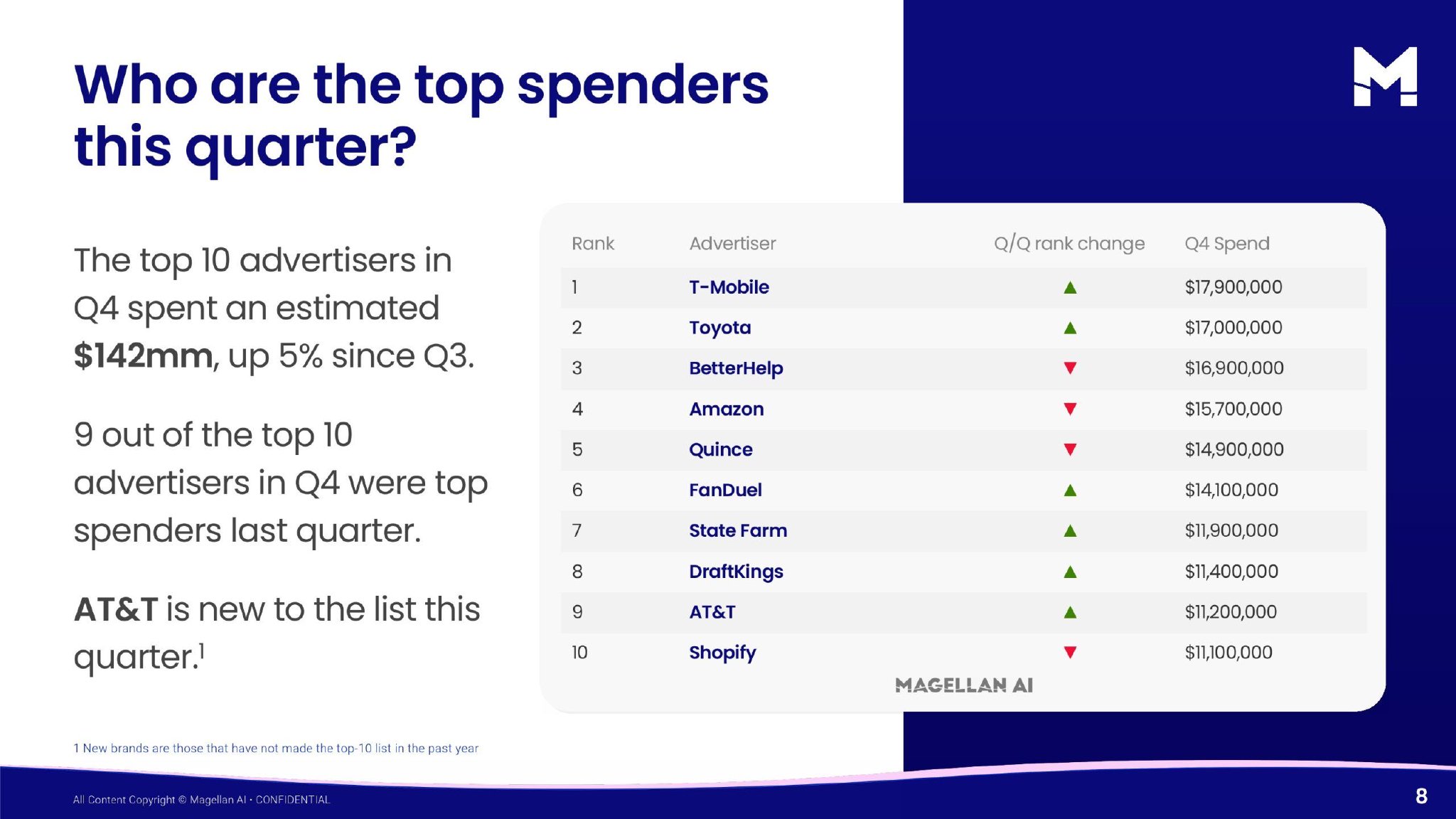

广告主结构呈现出明显的头部集中效应。2025年Q4前十大广告主合计投放约1.42亿美元,较上一季度增长5%。其中T-Mobile以1790万美元排名第一,Toyota投放1700万美元位列第二,BetterHelp、Amazon、Quince分别处于第三至第五位。榜单中有9家企业延续上季度的头部地位,仅AT&T首次进入前十。这一稳定格局说明大型品牌正在形成长期播客投放策略,而非短期测试型预算。

从行业结构来看,金融服务以1.096亿美元投放规模位居第一,商业服务与软件行业投放达8290万美元,消费者服务与软件行业投放7780万美元。食品行业广告支出6420万美元,快消品行业5960万美元。增速方面,剃须产品行业增长最为迅猛,季度投放从150万美元升至260万美元,同比增长77%。袜类品牌增长54%,健康服务增长49%,通信服务增长40%,博彩行业增长34%,显示消费品牌与数字服务正在快速加码播客渠道。

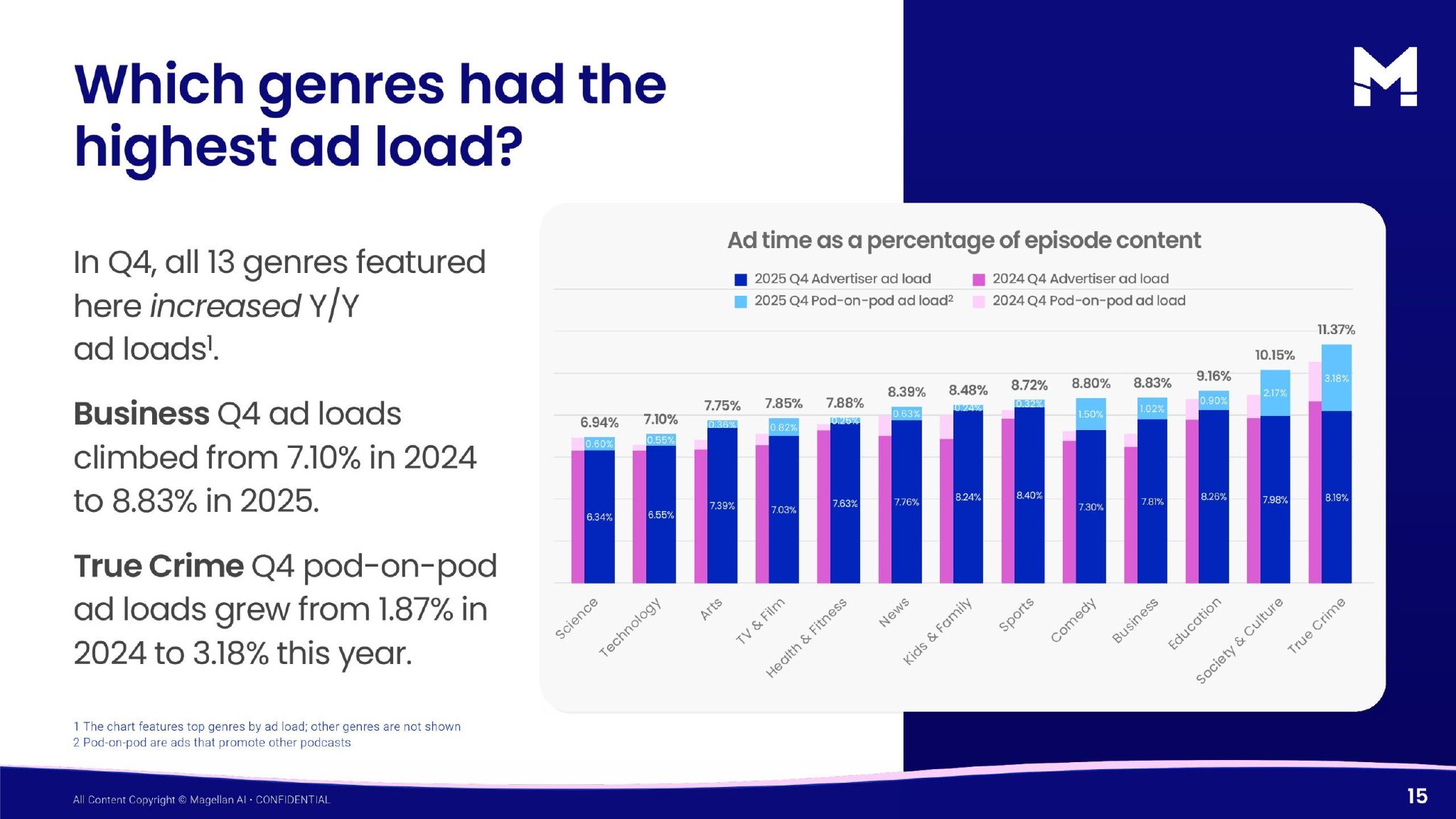

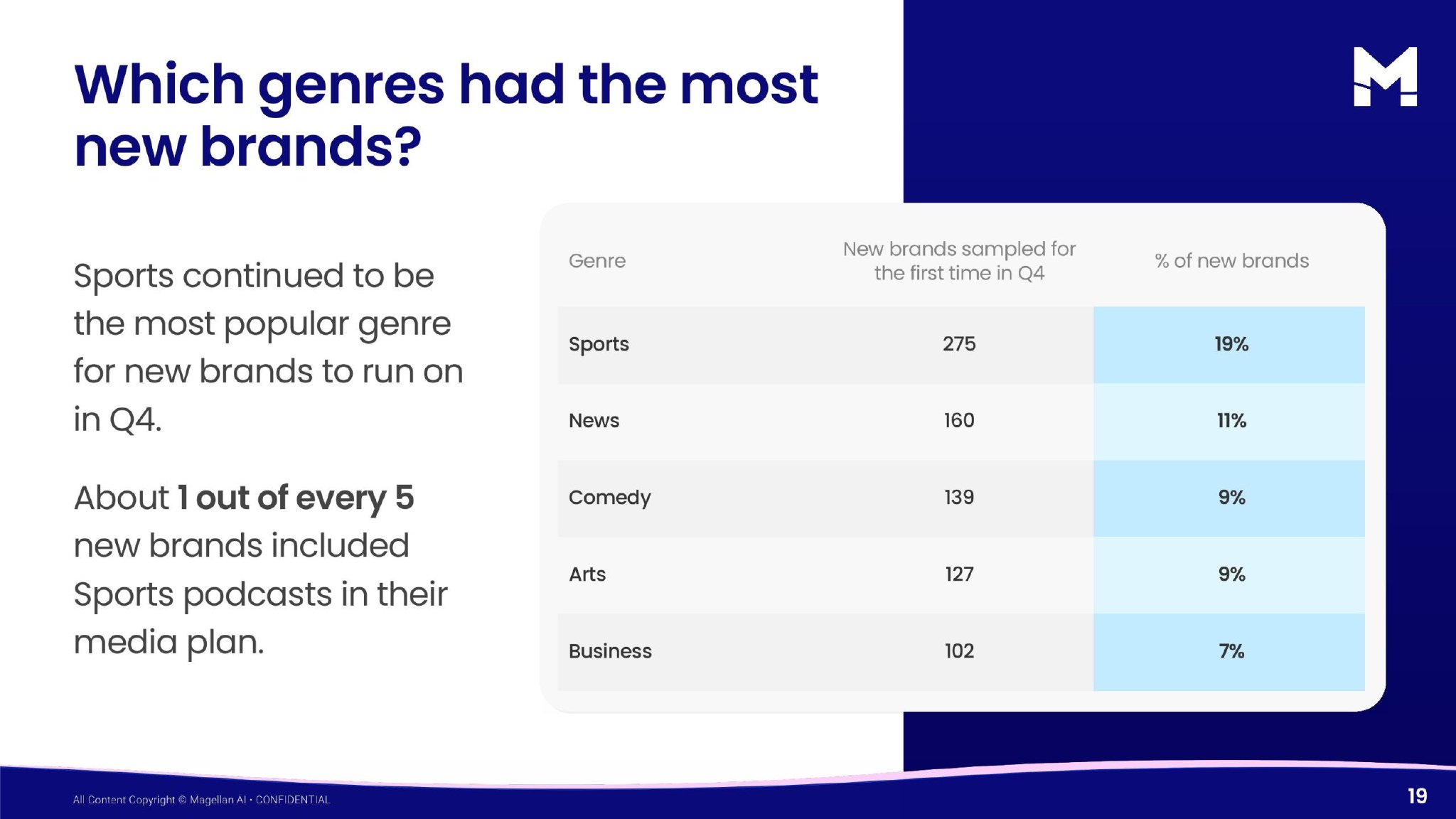

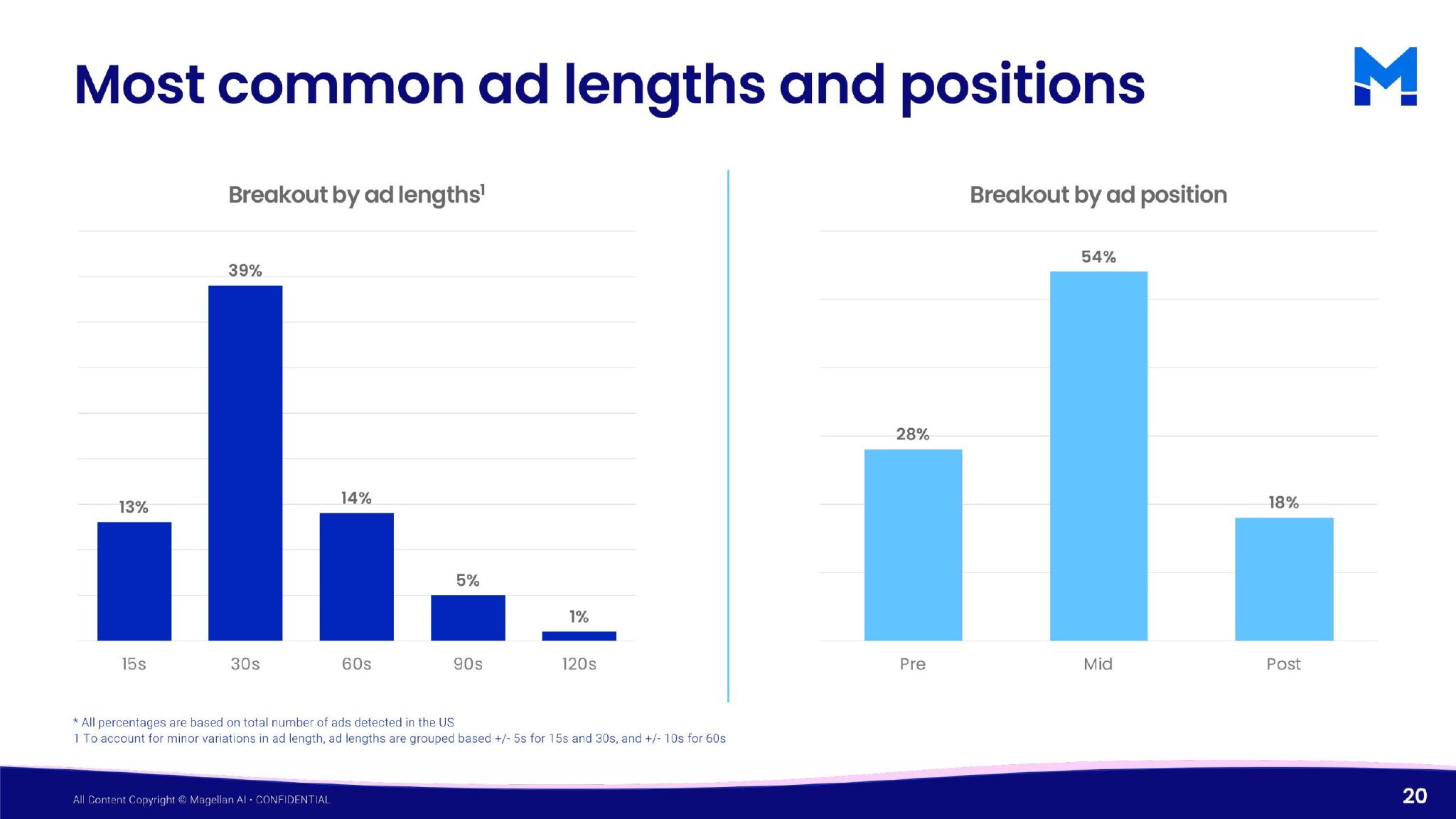

新进入广告主成为市场扩张的重要动力。2025年Q4共有1482个品牌首次进入播客广告市场,平均单个品牌投放约3.3万美元。广告形式方面,中插广告最为常见,平均广告时长约50秒。内容投放结构显示,约18.6%的新品牌选择体育类播客作为首选媒体类型,其次为新闻、喜剧和艺术类节目,体育内容正在成为广告主测试播客渠道的主要入口。

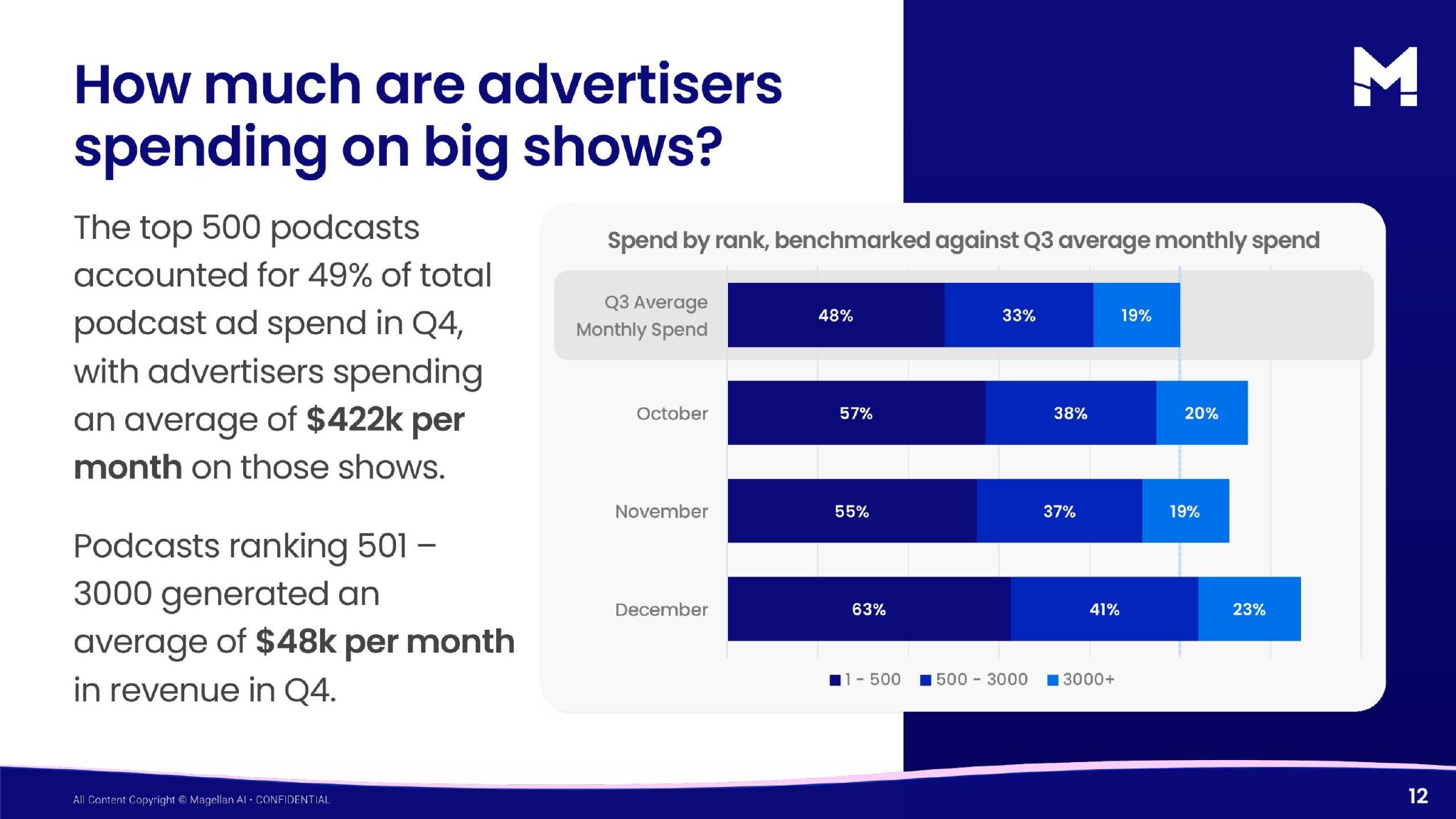

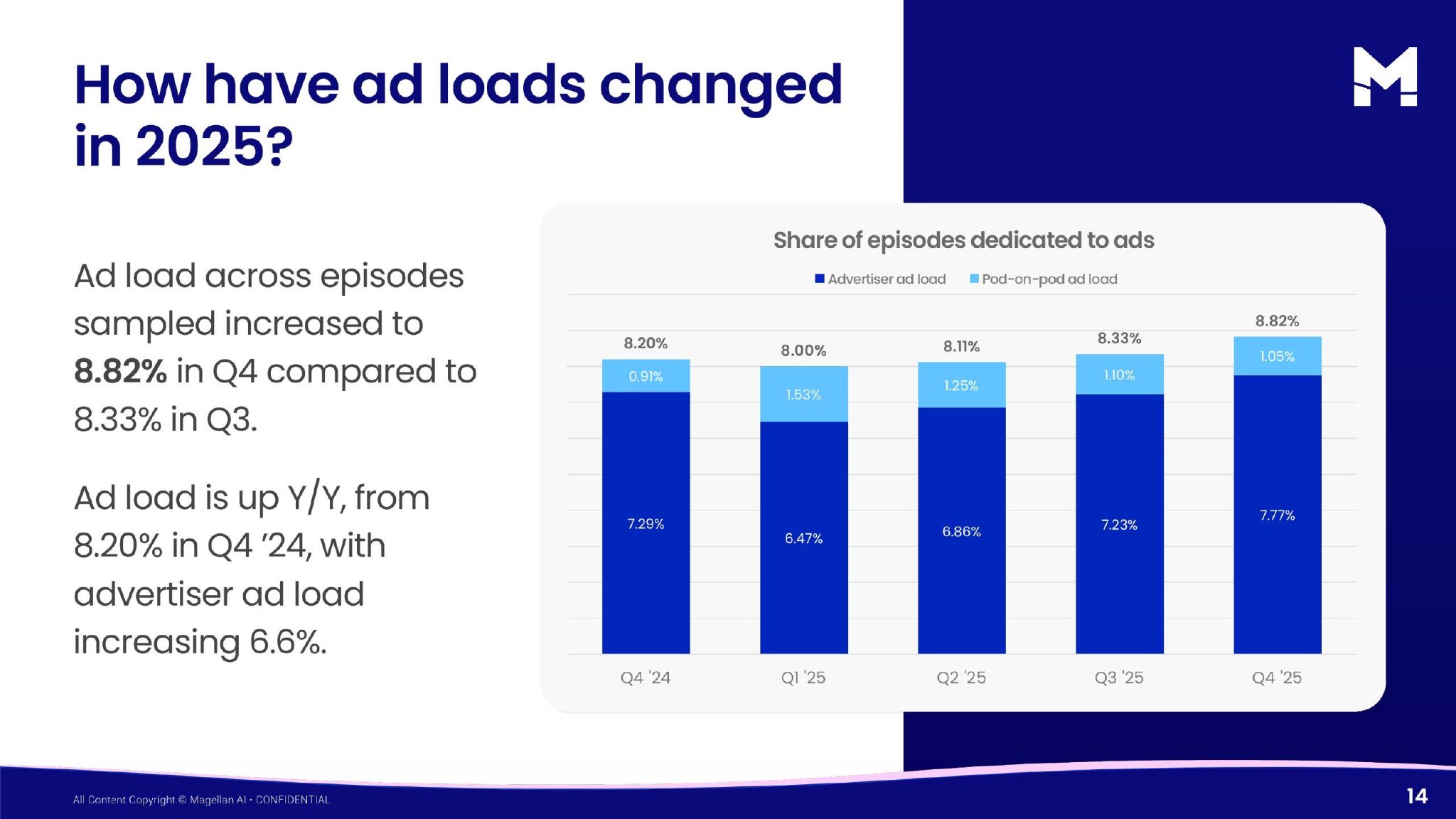

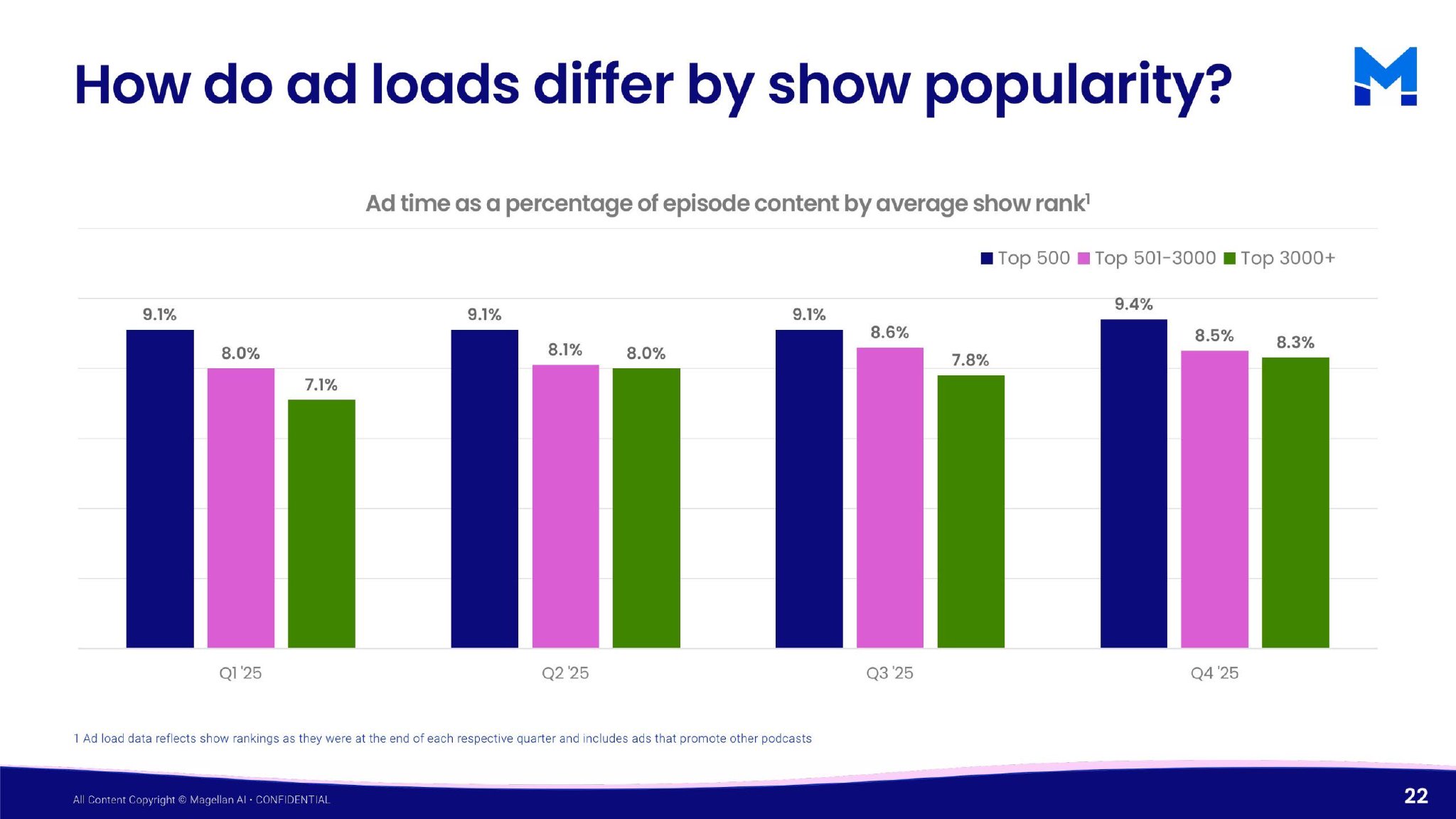

内容生态的商业化程度也在持续提高。播客广告负载率由Q3的8.33%上升至Q4的8.82%,较2024年同期的8.20%进一步提升。其中商业广告占比持续扩大,全年广告负载增长约6.6%。从节目规模看,排名前500的播客节目吸收了49%的广告预算,广告主平均每月在这些头部节目上投入约42.2万美元,而排名501至3000位的节目平均每月广告收入约4.8万美元,显示行业呈现明显的“头部效应”。

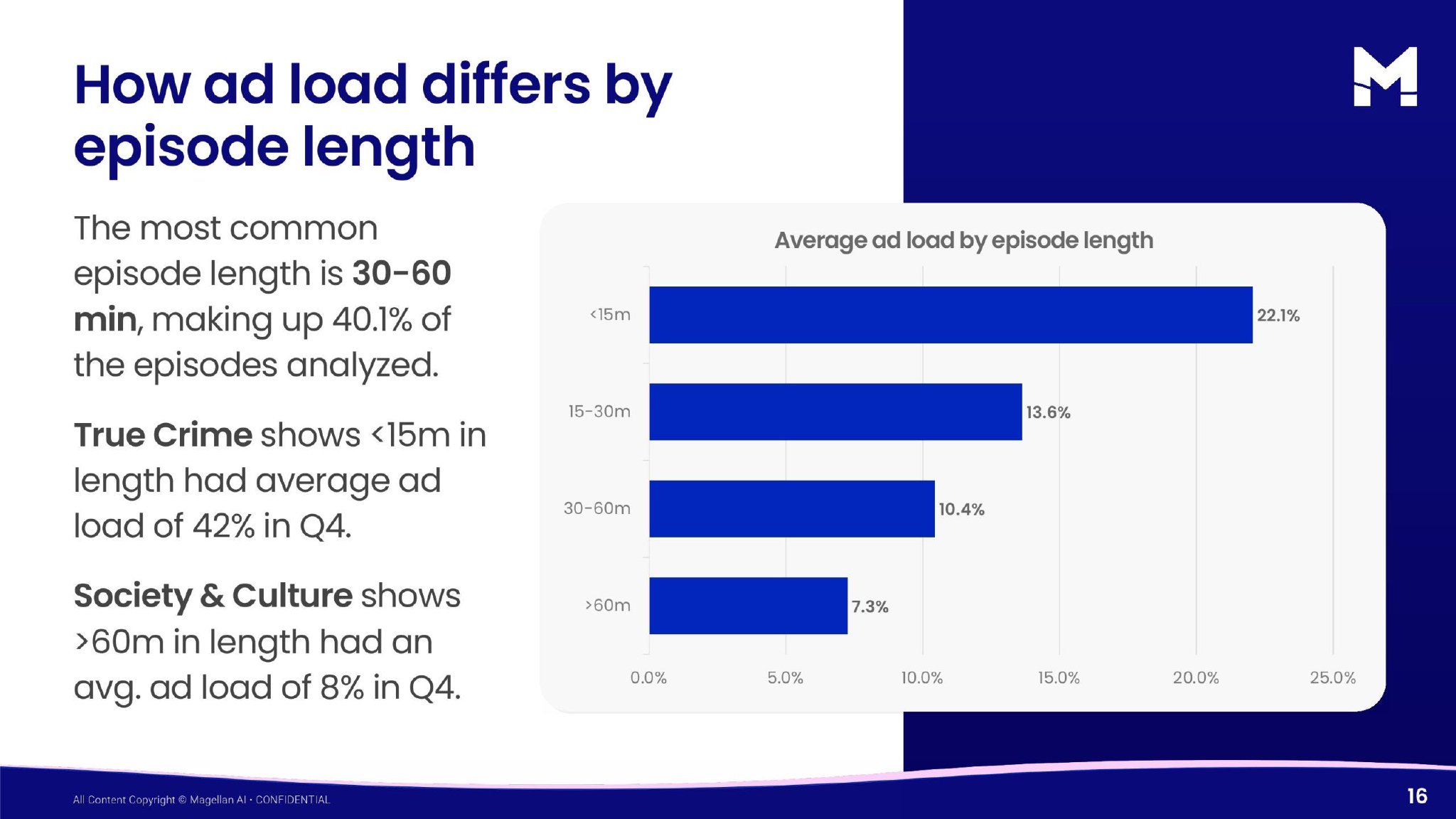

广告形式和内容结构也在发生变化。30秒广告仍是最主流形式,占全部广告数量的39%,60秒广告占14%,15秒广告占13%。广告位置方面,中插广告占54%,前贴广告占28%,后贴广告占18%。节目长度与广告负载之间呈明显反向关系,30至60分钟节目占全部节目40.1%,平均广告负载约10.4%,而短于15分钟的节目广告负载可达22%以上。

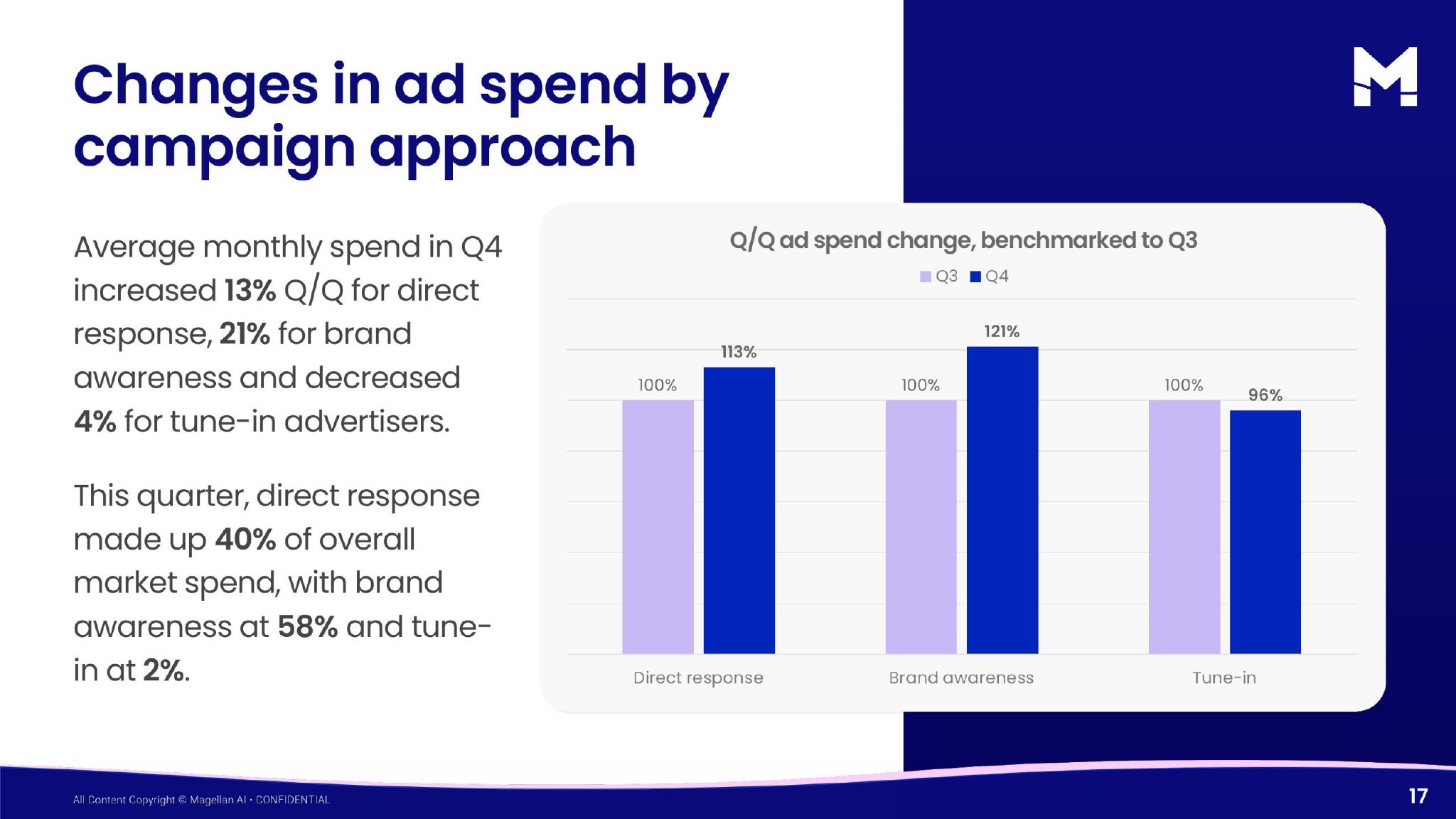

整体来看,播客广告市场正从早期的效果营销渠道逐渐转向品牌预算的重要组成部分。当前市场中品牌认知类广告占整体投放的58%,直接转化型广告占40%,内容推广类广告仅占2%。随着品牌预算进一步向音频内容迁移、YouTube视频播客和多平台分发模式兴起,播客广告市场未来可能呈现规模扩大、头部集中以及内容商业化加速三大趋势,成为数字广告版图中的重要增长极。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>