业绩存在波动。

格隆汇获悉,近日,上海璞泰来新能源科技集团股份有限公司(简称“璞泰来”)向港交所递交招股书,拟在香港主板上市,中金公司为其独家保荐人。

璞泰来(603659)是新能源电池产业链上游综合解决方案提供商,主营业务涵盖膜材料及涂覆加工、负极材料等。截至3月20日收盘,公司市值超675亿元。

如今新能源电池市场情况如何?今天就来一探究竟。

01 超7成收入来自新能源电池关键材料,面临客户集中风险

新能源电池技术以锂离子电池为核心,钠离子电池、固态电池等新技术正加速研发及产业化进程。

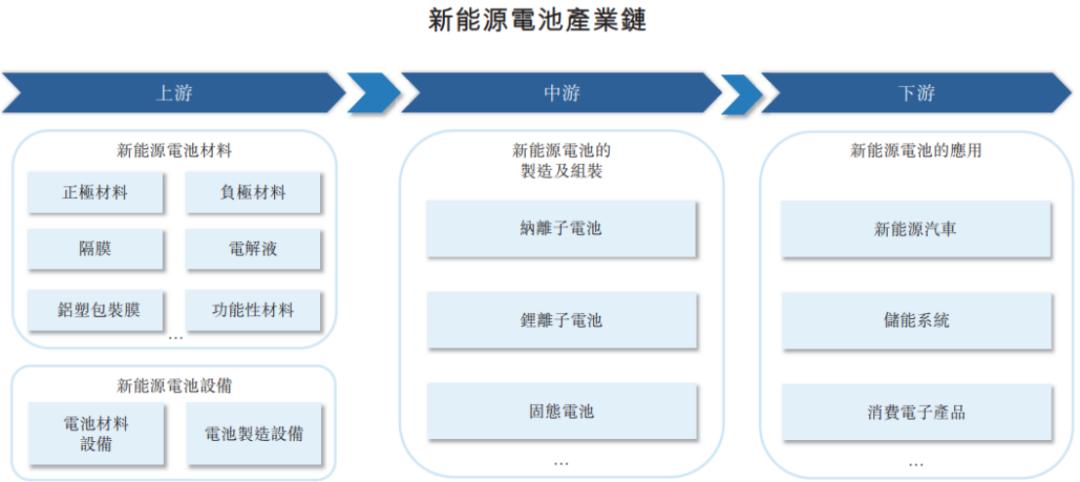

按下游应用领域划分,新能源电池可分为储能电池、动力电池、消费电池。

其中,动力电池主要应用于新能源汽车,储能电池主要用于储能系统、输配电、电力消费及数据中心等细分领域,消费电池用于手机、笔记本计算机、无人机、小型机器人、可穿戴设备等产品。

新能源电池产业链上游包括正极材料、负极材料、隔膜、电解液、铝塑包装膜及功能性材料等电池核心材料,以及电池材料设备及电池制造设备。参与者除了璞泰来之外,还包括湖南裕能、德方纳米、容百科技、当升科技、贝特瑞、杉杉股份、天赐材料、新宙邦、恩捷股份、星源材质等企业。

中游专注于锂离子电池、钠离子电池及固态电池在内的各种新能源电池的制造及组装,参与者有宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达、瑞浦兰钧、海辰储能、珠海冠宇、德赛电池、ATL等。

下游板块将中游生产的电池产品广泛应用于新能源汽车、储能系统、消费电子产品等场景,参与者包括特斯拉、比亚迪、理想、蔚来、小鹏、吉利、国家电网、南方电网、阳光电源、海博思创等。

资料来源:灼识咨询;图片来源于招股书

资料来源:灼识咨询;图片来源于招股书

在新能源电池材料及服务领域,公司可单独供应涂覆隔膜、膜材料、负极材料及功能性材料,或提供针对客户特定的工艺要求量身定制的一体化材料解决方案,包括CAAS极片代工服务;

在新能源自动化装备及服务领域,公司可提供用于新能源电池及新能源材料生产的自动化设备及相关技术服务,以及提供从关键材料到核心设备的一体化、定制化解决方案。

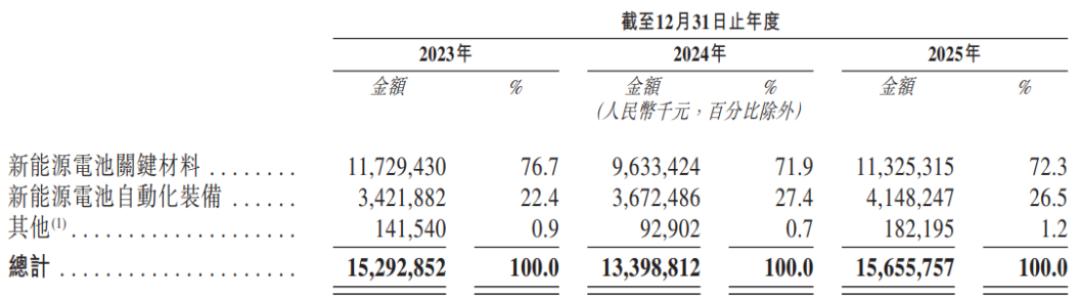

具体来看,2023年至2025年(简称“报告期”),公司70%以上的收入来自新能源电池关键材料,新能源电池自动化装备的收入占比从22.4%提升至26.5%,还有小部分其他收入来自销售边角料。

按产品类型划分的收入明细,图片来源于招股书

按产品类型划分的收入明细,图片来源于招股书

璞泰来的主要客户为新能源电池制造商,报告期内,来自五大客户的收入分别占总收入的70.4%、66.1%及58.4%,其中,来自最大客户的收入占比约39%,占比较大,如果主要客户流失或大幅减少采购,将影响公司的盈利能力。

值得注意的是,2025年末公司的存货余额超过89亿元,同期贸易应收款项及应收票据金额为58.28亿元,规模较大,面临存货减值及客户信用风险。

璞泰来在中国以及全球其他地区销售产品,2023年至2025年,公司来自中国内地的收入占比从85.1%提升至94%,海外收入占比有下滑趋势。

02 业绩存在波动,行业竞争激烈

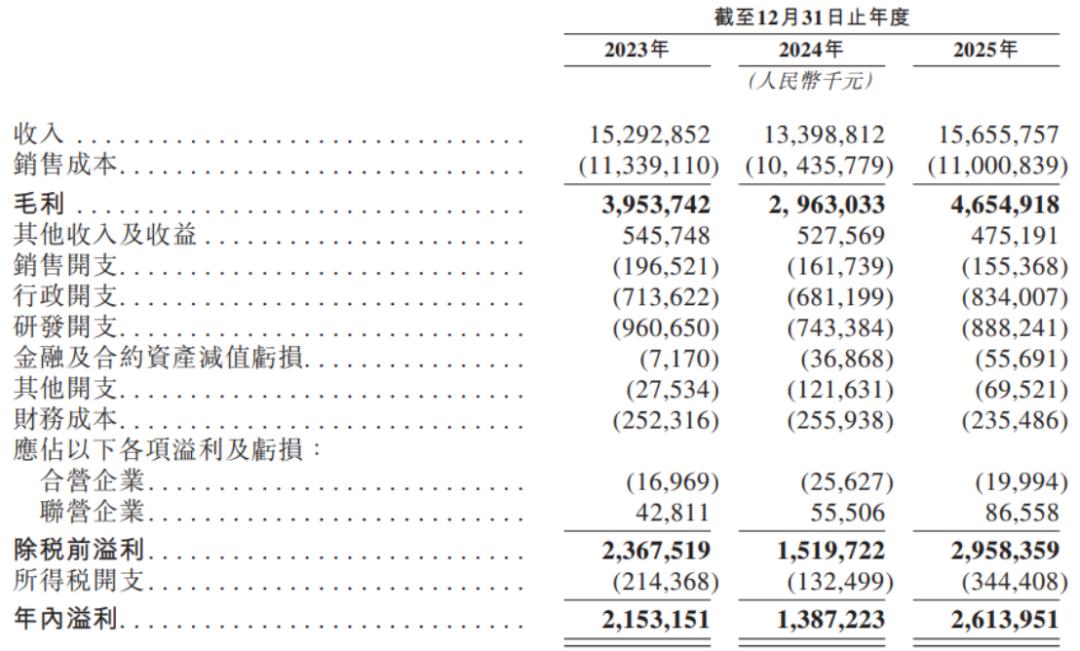

近几年,璞泰来的业绩及毛利率均存在波动。

其中,受锂电行业产能过剩、下游市场需求疲软、产品价格下行等影响,2024年公司收入减少。2025年在市场需求增加之下,公司的新能源电池关键材料销售收入增加,带动收入提升。

公司经营业绩,图片来源于招股书

公司经营业绩,图片来源于招股书

此外,处于资本密集型行业,公司在设备采购和生产基地建设等方面需要投入大量资本。截至2025年末,公司的计息银行借款及其他借款金额高达104.14亿元,同期财务成本超过2.3亿元,如果继续通过借款来支持业务运营,流动性风险可能增加。

璞泰来的业绩受新能源电池终端应用市场需求影响,而技术进步、替代材料的开发、更换周期、整体经济状况等均可能影响新能源电池的市场规模。

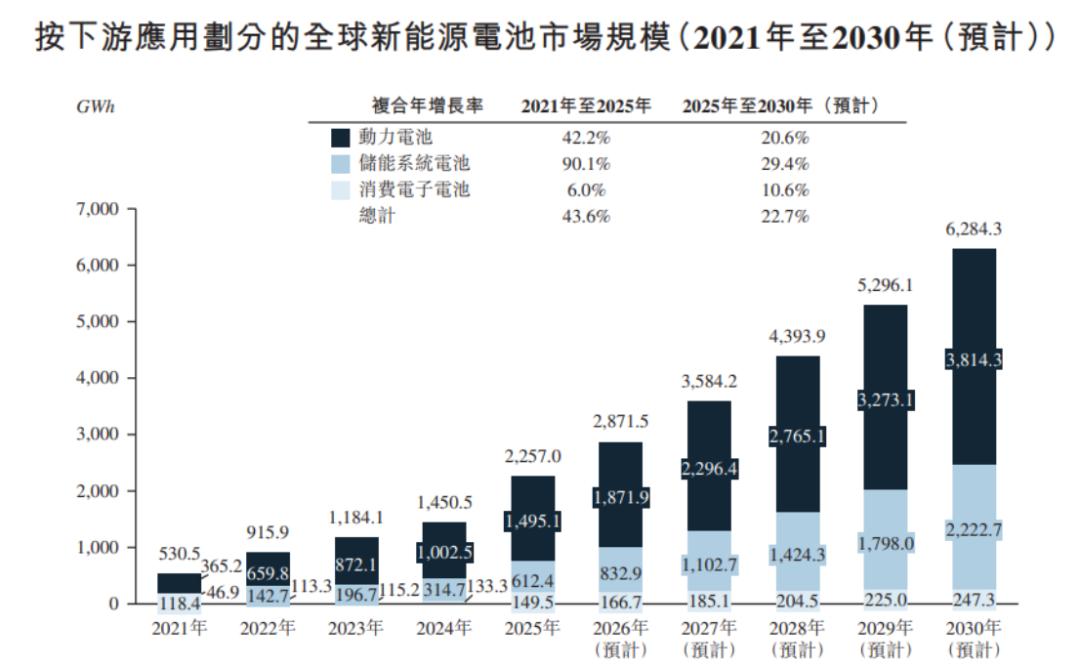

受新能源汽车渗透率上升、储能板块需求增加、电池技术进步及成本下降等因素推动,全球新能源电池市场规模从2021年的530.5GWh增至2025年约2257GWh,期间复合年增长率为43.6%。

未来,随着全球能源结构转型的推进及碳中和目标的落实,全球新能源电池市场规模有望持续扩大,预计2025年至2030年复合年增长率为22.7%。

资料来源:灼识咨询;图片来源于招股书

资料来源:灼识咨询;图片来源于招股书

2025年全球新能源电池负极材料出货量约304万吨,预计到2030年出货量将超过785万吨,复合年增长率为20.9%。

尽管行业规模呈增长趋势,但竞争也很激烈。据灼识咨询资料,2025年全球新能源电池涂覆隔膜行业集中度较高,前五大市场参与者占据70.9%的份额,其中,璞泰来以35.3%市占率成为全球最大的新能源电池用涂覆隔膜供应商,但也面临着来自恩捷股份、星源材质、金力新能源、SK创新等同行的竞争。

2025年公司的新能源电池负极材料出货量全球第六,占全球新能源电池负极材料行业的4.7%。未来如果行业竞争加剧,可能会影响公司的市场份额。

03 前基金经理创业,上海冲出一家IPO

璞泰来由梁丰及陈卫在2012年设立,2015年改制为股份有限公司,2017年在沪主板上市,总部位于上海浦东新区。

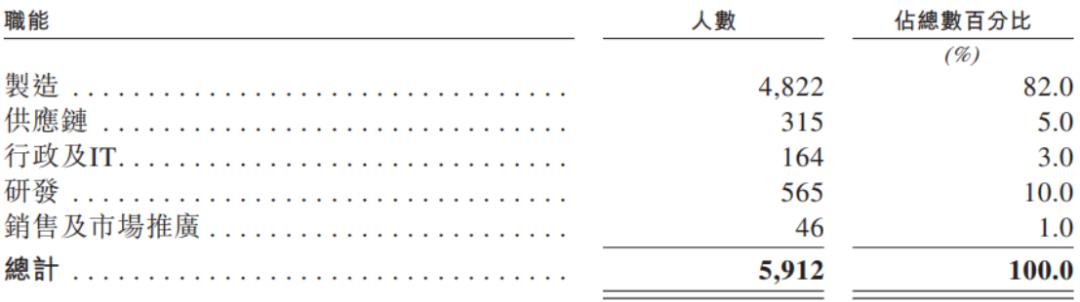

截至2025年底,公司有5912名全职员工,其中90%以上员工在中国,少数在海外。

截至2025年底公司按职能划分的员工明细,图片来源于招股书

截至2025年底公司按职能划分的员工明细,图片来源于招股书

股权结构方面,截至2026年3月10日,梁丰、宁波胜越及宁波阔能合共有权行使公司45.01%的投票权,为控股股东集团。 公司董事长梁丰今年58岁,他2003年获得浙江大学经济学硕士学位,曾担任华夏基金管理有限公司基金经理、华泰柏瑞基金管理有限公司基金经理、上海承壹私募基金管理有限公司董事,自2015年12月起一直担任璞泰来董事长。 总经理陈卫55岁,他1993年获得中国科学技术大学精密仪器专业学士学位,曾陆续任职于东莞南城新科磁电制品厂、东莞篁村新能源电子厂、东莞新能源科技有限公司,后来与梁丰一起创办璞泰来,出任总经理。 常务副总经理韩钟伟51岁,他2007年获得英国米德塞克斯大学经济学博士学位,曾担任上海美特斯邦威服饰股份有限公司副总经理、董事会秘书及财务总监,2015年11月加入璞泰来,担任过董事、副总经理、董事会秘书及财务总监。 2023年、2024年及2025年,璞泰来分别宣派股息约4.73亿元、2.98亿元、3.58亿元。2026年3月,公司又宣派股息4.84亿元,预计将于上市前支付。 本次港股IPO,公司拟募集资金用于提升生产能力,包括在马来西亚建设负极材料新生产设施、在四川新建隔膜基膜生产设施;支持研发计划,主要涉及先进负极材料及隔膜材料以及新型固态电池电解液材料;用作营运资金及一般企业用途。 整体而言,受益于新能源汽车与储能行业的发展红利,璞泰来已成为全球新能源电池涂覆隔膜龙头,以及负极材料领域的重要参与者,但公司也面临原材料价格波动、客户集中度高、存货规模大等风险。在激烈的行业竞争中,公司能否在技术迭代、全球化布局与风险管控间找到平衡,格隆汇将持续关注。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>未经允许不得转载:紫竹林-程序员中文网 » 年入156亿,上海冲出一家新能源电池IPO