江苏先锋精密科技股份有限公司(股票代码:688605,简称 “先锋精科”)近日正式发布 2025 年年度报告。报告显示,受益于半导体设备关键零部件国产化持续推进,公司核心产品销售保持增长,全年经营稳健,同时持续加码研发、扩产产能,进一步巩固在半导体刻蚀与薄膜沉积设备精密零部件领域的核心优势。

经营业绩稳健 营收同比增长 8.98%

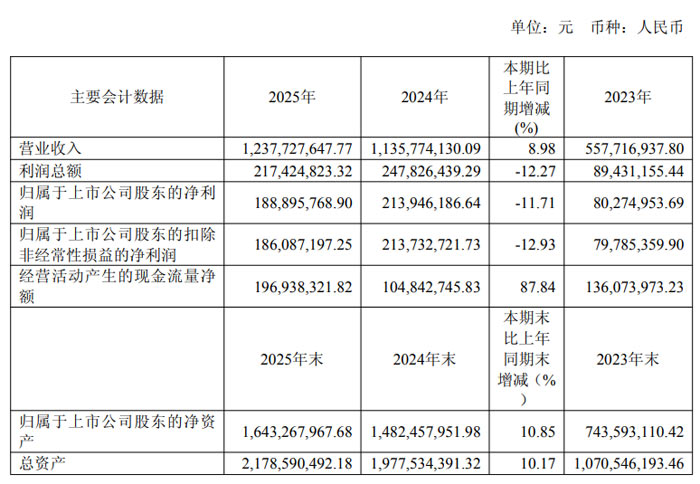

2025 年,公司实现营业收入 12.38 亿元,同比增长 8.98%;归属于上市公司股东的净利润 1.89 亿元,同比下降 11.71%;扣除非经常性损益后的净利润 1.86 亿元,同比下降 12.93%。

经营质量持续提升,经营活动产生的现金流量净额 1.97 亿元,同比大幅增长 87.84%,主要得益于销售收入增长与回款情况良好。截至 2025 年末,公司总资产 21.79 亿元,较上年末增长 10.17%;归属于上市公司股东的净资产 16.43 亿元,较上年末增长 10.85%,整体资产规模稳步扩大。

利润分配方面,公司 2025 年度拟向全体股东每 10 股派发现金红利 1.00 元(含税),合计拟派发现金红利2023.80 万元(含税),不实施资本公积金转增股本、送红股。

核心业务聚焦 半导体零部件占主导地位

公司专注于半导体刻蚀和薄膜沉积设备关键精密零部件,产品以 “小批量、多批次、定制化” 为特点,主要分为工艺部件、结构部件,同时提供模组及表面处理服务。

2025 年,公司半导体业务收入 11.94 亿元,占主营业务收入比重超 97%,为核心收入来源;其他业务收入3592.48 万元,主要来自医疗领域零部件销售。分产品来看,工艺部件实现收入8.94 亿元,为第一大收入品类;结构部件收入2.38 亿元,模组业务收入5020.00 万元,表面处理服务收入1358.99 万元。

客户资源优质且集中,前五大客户销售额9.99 亿元,占年度销售总额 80.78%,主要包括北方华创、中微公司、屹唐股份、拓荆科技、中硅泰克等国内半导体设备龙头企业,合作关系长期稳定。

研发投入持续加码 技术壁垒持续筑牢

报告期内,公司研发投入 7137.71 万元,同比增长 11.38%,研发投入占营业收入比例达 5.77%。截至 2025 年末,公司累计获得授权专利129 项,其中发明专利 38 项、实用新型专利 91 项,核心技术覆盖精密机械制造、表面处理、焊接、高端器件设计开发、定制化工装开发及粉末烧结六大领域。

公司是全球为数不多已量产供应 7nm 及以下国产刻蚀设备关键零部件的制造商,在高精度温控、超精密表面处理、复杂焊接等关键工艺上达到国内领先水平。2025 年 3 月,公司完成对无锡至辰 100% 股权收购,新增先进涂层工艺,进一步完善表面处理技术链条。

同时,公司积极拓展业务边界,子公司靖江先捷已通过航空航天领域 AS9100D、ISO9001:2015 质量体系认证,商业航天、医疗装备等领域业务逐步落地。

产能建设稳步推进 长期成长动能充足

产能扩张方面,公司第二表处中心新建产线、技改升级项目已投产;制造二厂于 2025 年 9 月主体竣工、12 月底交付使用;无锡先研募投项目 2025 年 10 月封顶,预计 2026 年下半年交付使用,产能释放将支撑公司长期业务增长。

截至 2025 年末,公司及子公司员工总数1522 人,其中研发人员 156 人,人才队伍持续壮大,为技术创新与生产交付提供保障。

未来战略清晰 深耕半导体 + 拓展多元领域

公司未来将坚持 “纵向深耕半导体、横向拓展精密制造” 战略,持续突破 7nm 及以下先进制程零部件技术,深化加热器等关键器件国产化,同时依托精密制造平台,向医疗、航空航天等领域拓展,降低单一行业周期波动影响,助力国产半导体设备供应链自主可控。

报告期内,立信会计师事务所为公司出具标准无保留意见的审计报告,公司治理规范、内控体系完善,各项经营活动有序推进。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>