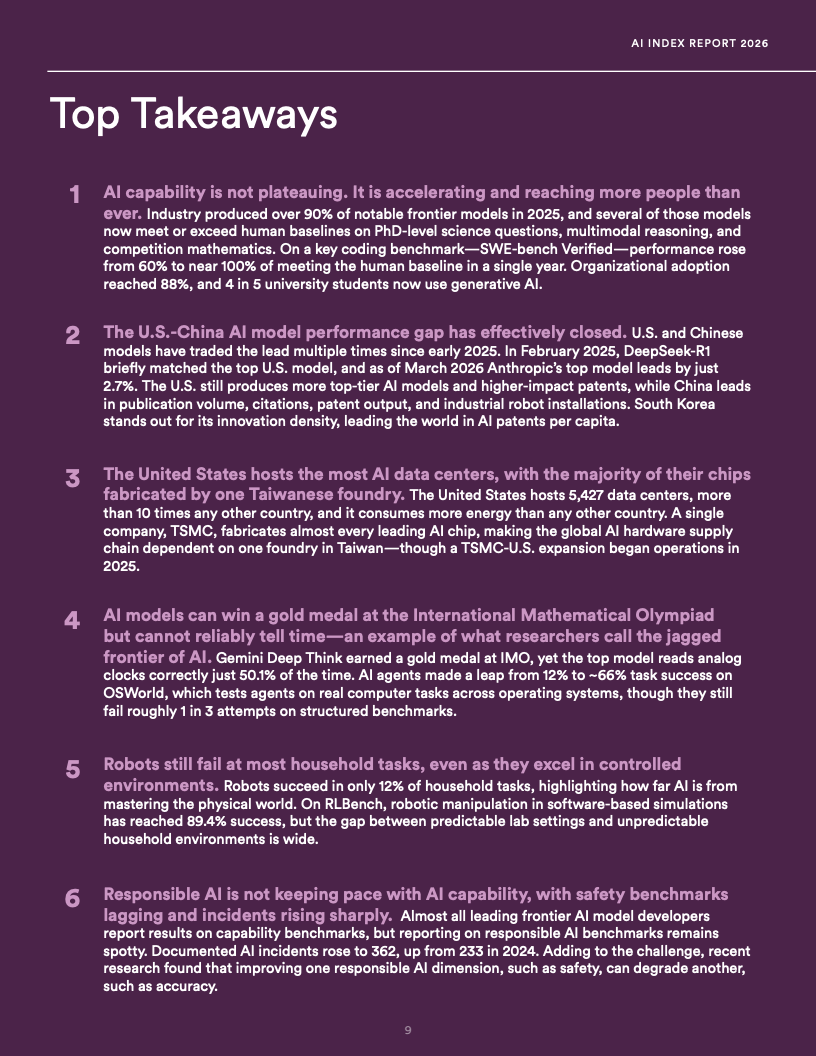

生成式人工智能在2025年前后完成从技术突破向规模化应用的跃迁,其三年内实现53%的人口渗透率,显著快于互联网与个人电脑扩散路径,同时企业采用率已升至88%,高校学生使用比例达到80%,表明AI已从边际工具转变为基础性生产要素。

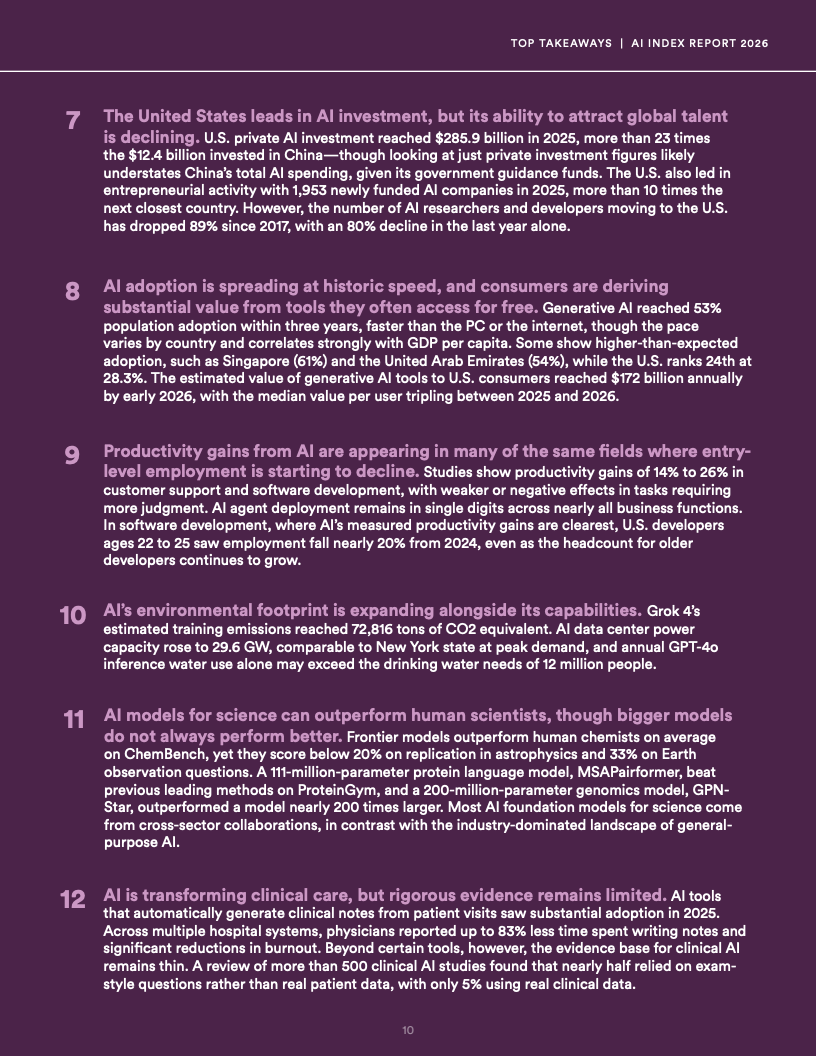

资本投入与商业化能力同步跃升,美国2025年AI私人投资达到2859亿美元,规模超过中国23倍以上,同时新成立AI企业数量达1953家,处于全球绝对领先地位,而生成式AI对美国消费者的年化价值已达1720亿美元,且单个用户价值在一年内实现三倍增长。

技术能力呈现出“整体跃升但结构不均”的特征,头部模型在博士级科学问题、多模态推理及数学竞赛中已接近或超过人类水平,代码能力指标SWE-bench在一年内从60%提升至接近100%,但在基础任务如模拟钟表识别中准确率仍仅50.1%,反映能力发展呈现明显非线性。

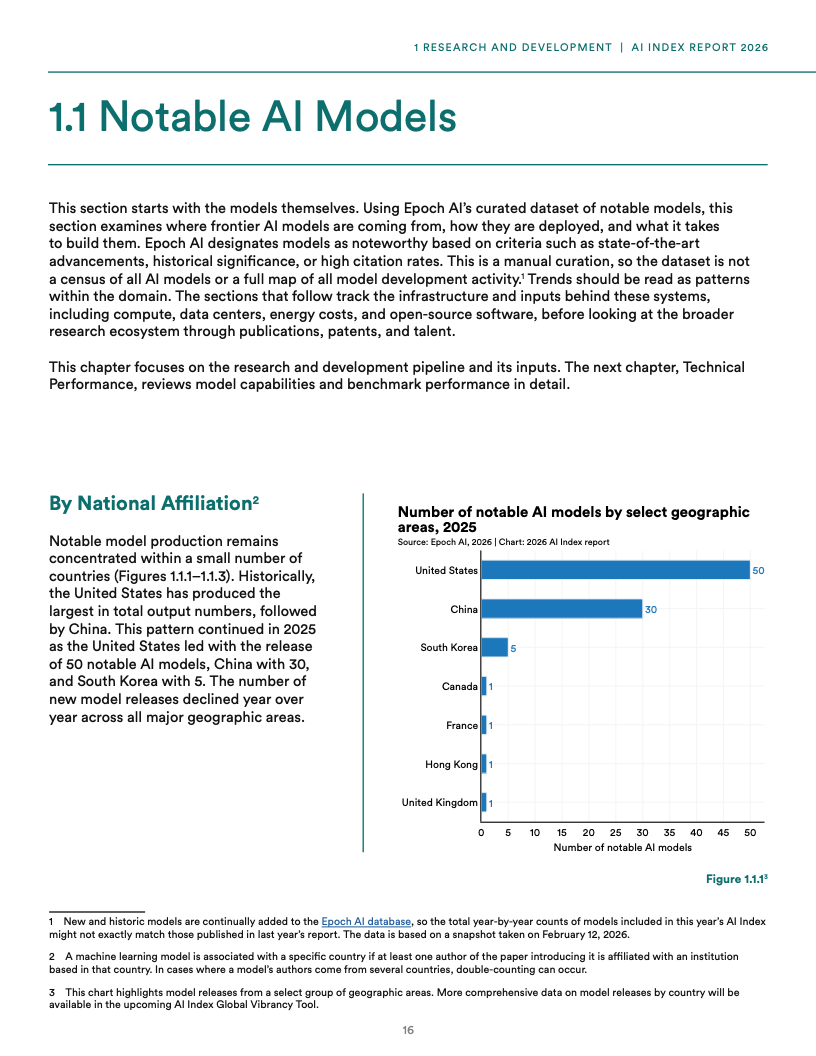

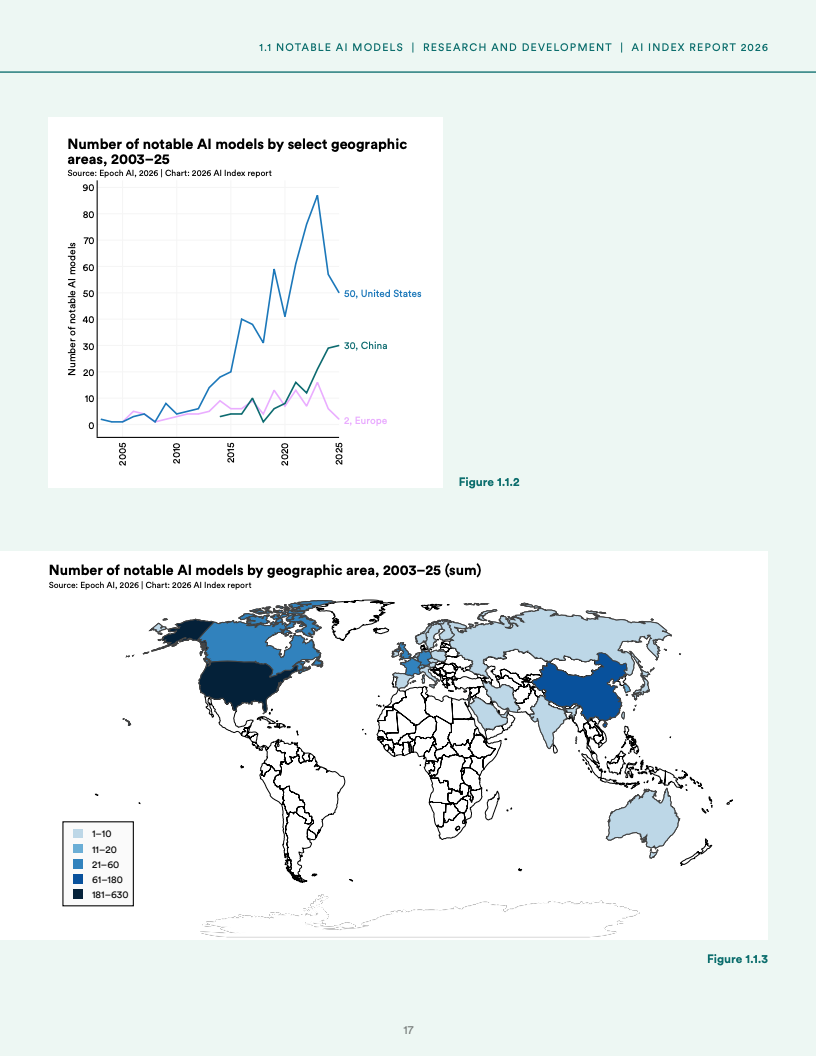

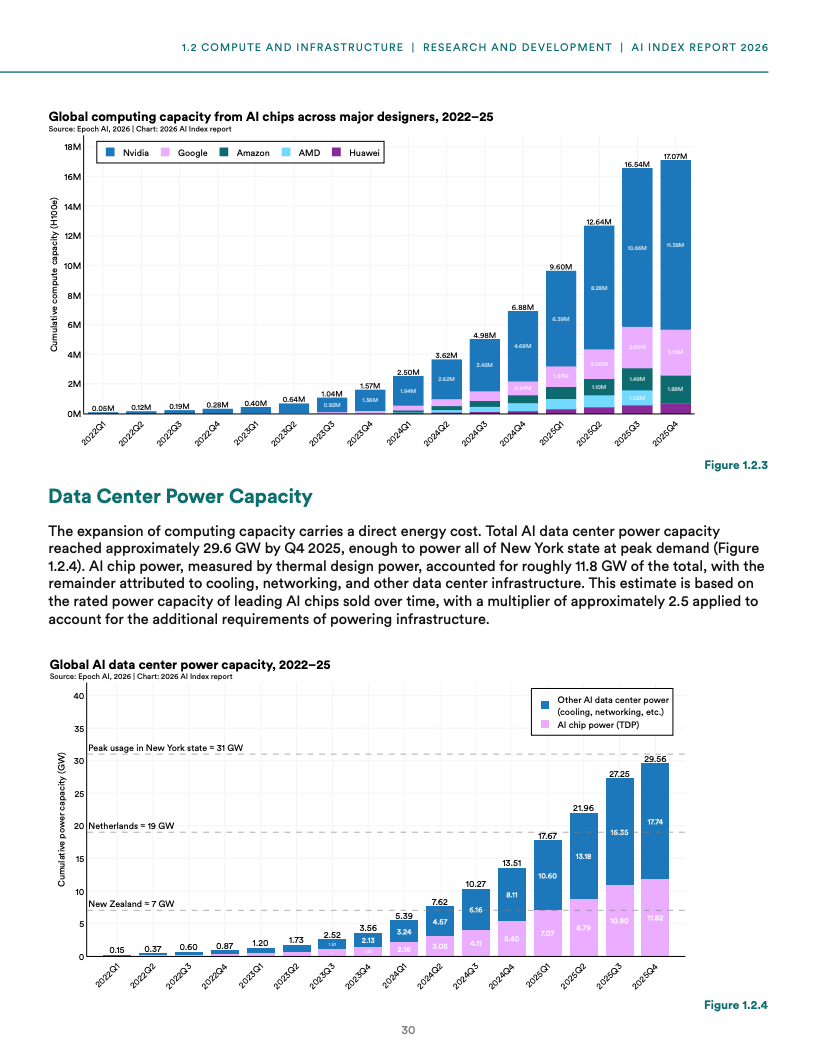

产业结构进一步向头部集中,2025年超过90%的重要AI模型由企业主导开发,同时全球算力规模自2022年以来以年均3.3倍速度增长至约1710万张H100等效算力,其中英伟达占比超过60%,且芯片制造高度依赖台积电,导致全球AI供应链呈现单点依赖风险。

中美竞争格局进入性能收敛阶段,双方模型能力差距已缩小至2.7%,但结构性优势依然分化,美国在高质量模型与资本投入上保持领先,而中国在论文产出、引用量、专利数量及工业机器人部署方面占优,韩国则在AI专利密度上位居全球第一。

劳动力市场开始出现结构性分化,AI在客服与软件开发领域带来14%至26%的生产率提升,但入门级岗位需求明显收缩,美国22至25岁开发者就业人数较2024年下降近20%,同时AI代理在企业中的渗透率仍处于个位数水平,显示技术红利尚未完全转化为组织效率。

基础设施扩张带来显著资源约束,全球AI数据中心电力容量已达到29.6GW,接近纽约州峰值用电水平,同时单一模型训练碳排放可达7.28万吨二氧化碳当量,而推理阶段用水量已超过1200万人饮用水需求,表明AI发展正面临能源与环境的双重压力。

治理体系与社会认知明显滞后,2025年AI相关事故数量由233起上升至362起,而安全评估体系覆盖不足,同时公众与专家之间认知差距显著扩大,在就业影响问题上专家乐观比例为73%,而公众仅为23%,信任结构呈现分化趋势。

从长期趋势看,AI发展正从单纯依赖算力与数据扩张的阶段,转向以数据质量优化、基础设施安全与制度能力为核心的新阶段,未来竞争将不再仅是模型能力的提升,而是围绕资源约束、治理能力与产业结构重构的综合博弈。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>