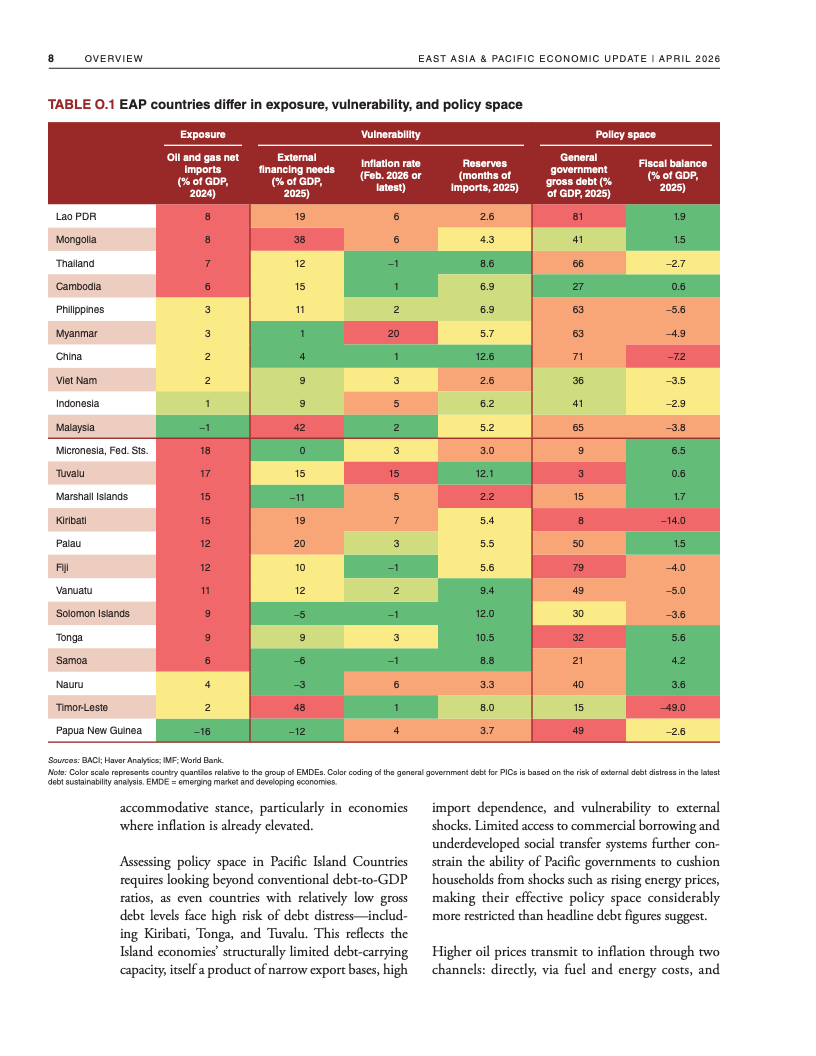

2025年至2027年东亚与太平洋地区经济增长呈现放缓后修复态势,区域增速由5.0%降至2026年的4.2%,并在2027年回升至4.4%。其中中国增速同步从5.0%降至4.2%,主要受房地产疲软与内需不足拖累;区域其他经济体亦从4.9%降至4.1%,但有望在外部环境改善后反弹至5.0%。能源价格冲击成为关键变量,中东冲突推动天然气价格上涨约90%、原油上涨30%,对依赖进口的经济体形成显著压制。

需求结构显示增长动能分化,私人消费仍为主要支撑,但信心指数仅恢复至疫情前约80%。中国消费增速虽在政策刺激下回升至4.6%,但边际效应减弱。投资方面,私人投资占GDP比重普遍低于疫情前水平,企业在政策不确定性上升背景下延迟资本开支。出口表现则呈结构性亮点,2025年电子产品出口显著增长,泰国、越南、菲律宾增速分别达32%、28%、17%,显示区域正承接全球科技周期与供应链重构红利。

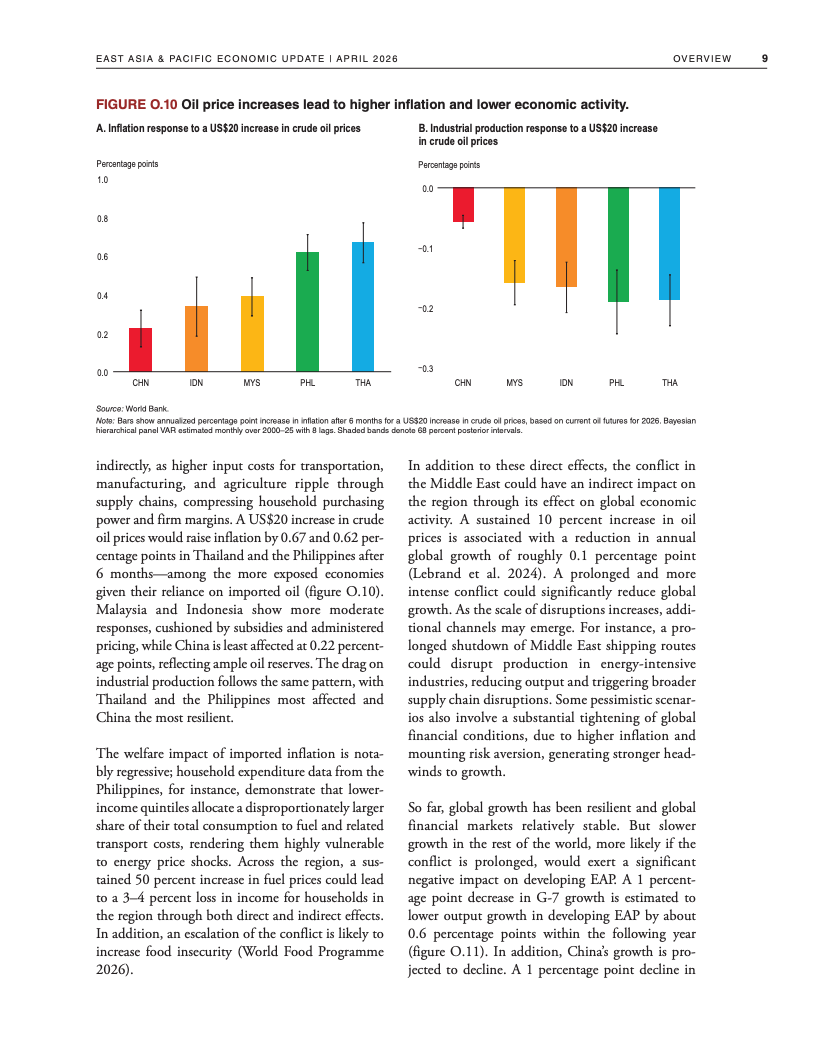

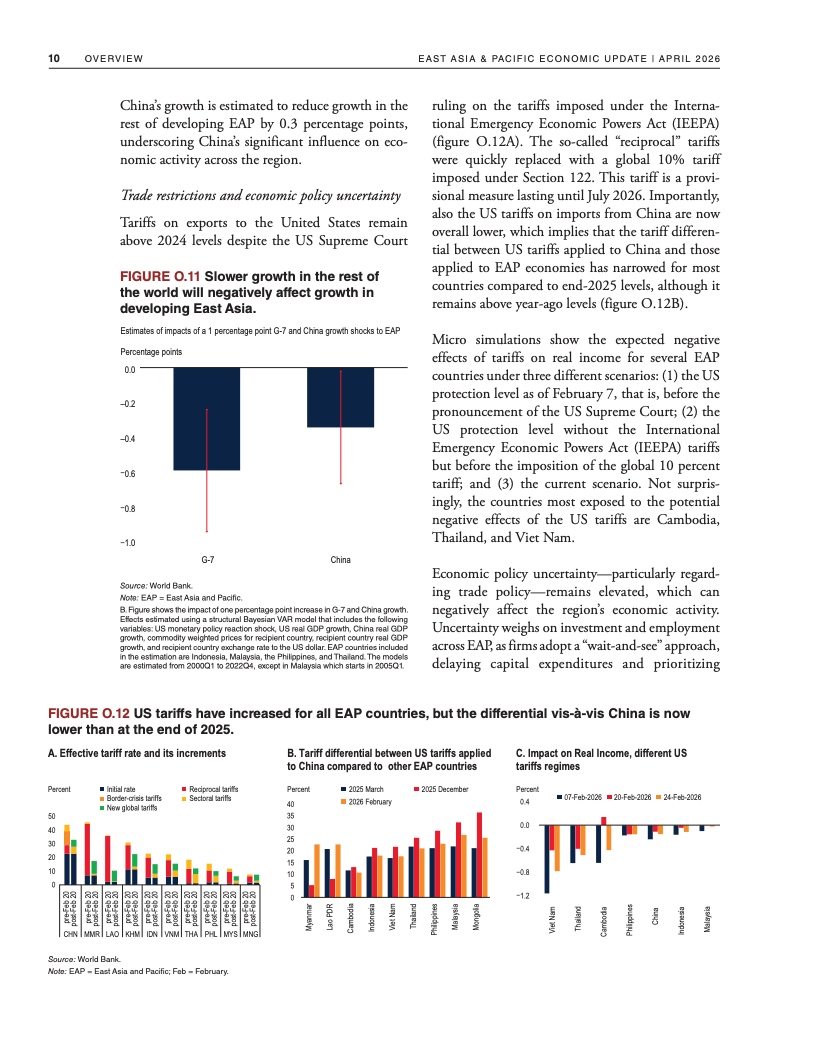

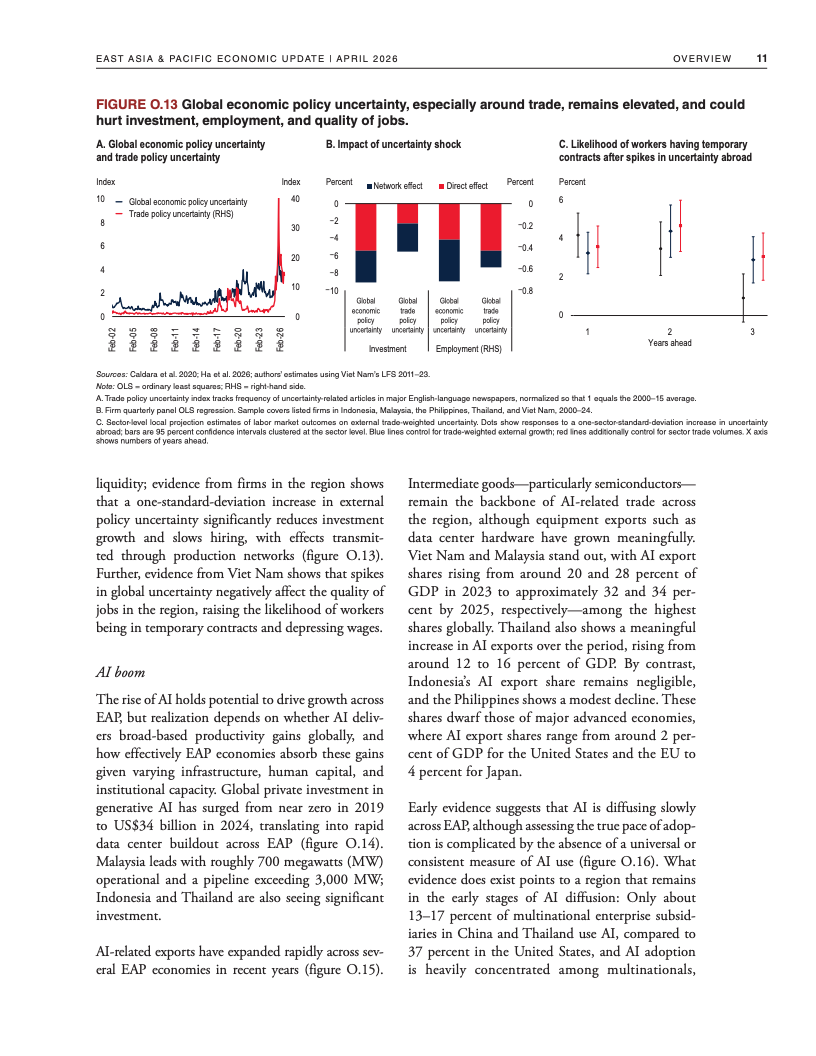

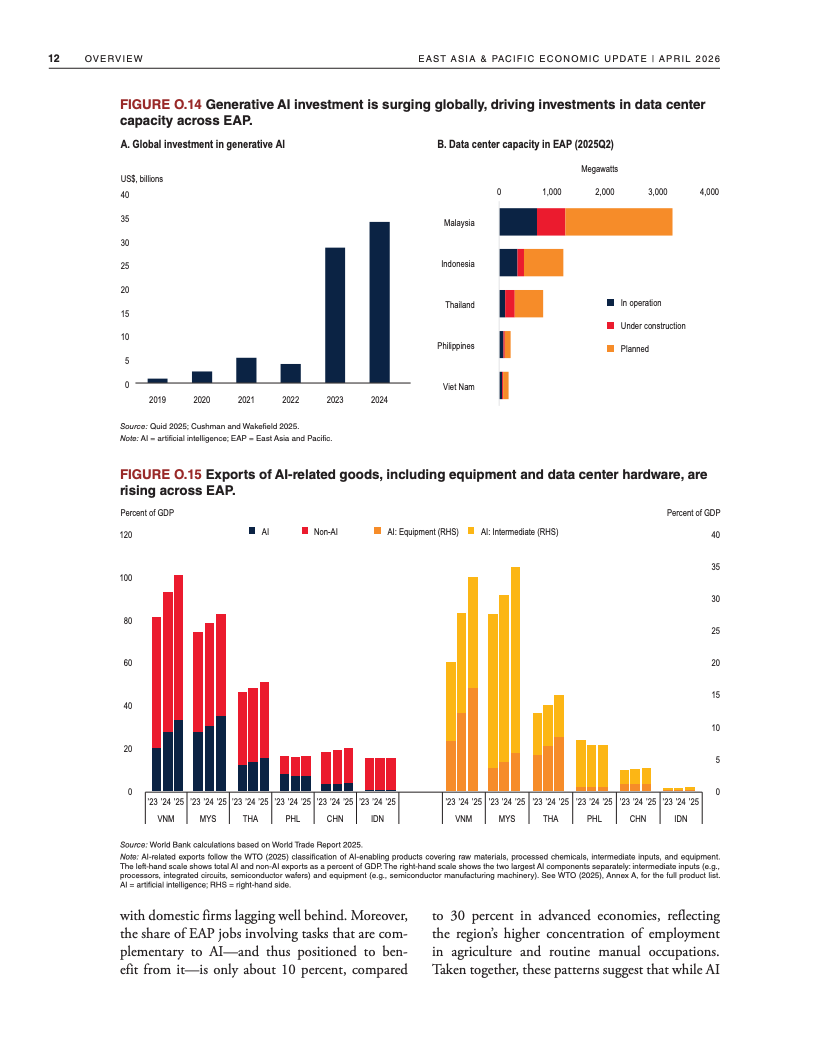

外部环境的三重冲击正在重塑区域增长路径。首先,能源冲击通过成本与通胀渠道传导,油价每上涨30%将使菲律宾和泰国通胀分别提高约0.62和0.67个百分点。其次,美国关税政策虽有所调整,但相对优势收窄,同时政策不确定性抑制投资与就业质量。第三,人工智能投资快速扩张,马来西亚与越南相关出口已占GDP约三分之一,但技术扩散仍有限,区域内企业AI使用率仅13%至17%,明显低于美国的37%。

从结构层面看,区域增长正面临生产率放缓的深层约束。过去二十年增长主要依赖资本积累而非效率提升,劳动力从农业流向服务业而非制造业,导致整体生产率改善有限。同时,区域前沿企业在数字密集型行业与全球技术前沿差距扩大,产业升级面临“中等技术陷阱”。服务业壁垒与非关税措施仍然较高,限制资源向高效率部门再配置。

产业政策正在重新成为政策核心工具,但其有效性高度依赖制度基础。基础性公共品如人力资本、基础设施与制度质量仍存在明显短板,部分国家基础教育与高等教育结构失衡,数字基础设施分布不均。经验显示,越南服务业开放带来服务业生产率年均提升2.9%、制造业提升3.1%,表明制度性改革的边际回报显著高于单纯补贴。

针对性干预呈上升趋势,但效果分化明显。税收激励与出口促进在G20经济体中与生产率正相关,而直接补贴往往集中于少数企业,甚至与效率下降相关。中国造船业案例显示,虽然市场份额显著提升,但总体成本超过收益;相比之下,韩国上世纪产业政策在提升产出与就业的同时实现福利净增,体现效率与效果兼具的重要性。

趋势上看,区域正处于从要素驱动向技术驱动转型的关键阶段。AI产业链与数据中心投资提供新增长极,但其溢出效应依赖制度环境与人力资本质量。未来政策重心将从“选择行业”转向“优化环境”,优先补齐基础能力与制度缺口,再辅以有限且可评估的定向支持。谁能率先实现这一结构性转型,谁就更可能在下一轮全球技术周期中占据价值链高端位置。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>