2026 年 4 月 27 日,苏州东山精密制造股份有限公司(股票简称:东山精密,证券代码:002384)发布 2026 年第一季度报告。报告期内,东山精密营收与净利润实现大幅增长,核心业务表现亮眼,整体经营业绩稳步提升。

核心财务数据大幅增长 盈利能力显著增强

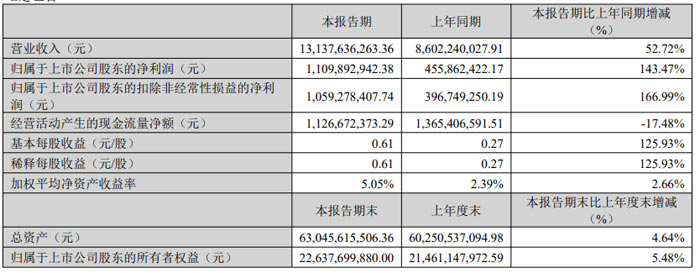

2026 年第一季度,东山精密实现营业收入 131.38 亿元,较上年同期 86.02 亿元同比增长 52.72%;归属于上市公司股东的净利润 11.10 亿元,较上年同期 4.56 亿元同比增长 143.47%;归属于上市公司股东的扣除非经常性损益的净利润 10.59 亿元,同比增长 166.99%。

盈利能力指标方面,东山精密基本每股收益 0.61 元 / 股,同比增长 125.93%;加权平均净资产收益率 5.05%,较上年同期提升 2.66 个百分点。

截至 2026 年 3 月 31 日,东山精密总资产 630.46 亿元,较上年度末 602.51 亿元增长 4.64%;归属于上市公司股东的所有者权益 226.38 亿元,较上年度末增长 5.48%,资产规模与股东权益保持稳健增长。

非经常性损益明细清晰 合计影响 5061.45 万元

本报告期,东山精密非经常性损益合计 5061.45 万元。其中,计入当期损益的政府补助 6811.72 万元,非金融企业持有金融资产和金融负债产生的公允价值变动及处置损益 544.29 万元,非流动性资产处置损益 – 529.51 万元,其他营业外收入和支出 – 909.19 万元,上述项目扣除所得税影响额 854.07 万元与少数股东权益影响额 1.79 万元后,形成最终非经常性损益金额。

业务扩张与并购协同发力 驱动业绩高增

报告期内,东山精密营业收入大幅增长,主要得益于索尔思光电、GMD 集团纳入合并范围,同时光模块业务抓住行业爆发机遇,收入同比翻倍,成为业绩核心贡献力量。

成本费用方面,营业成本 105.98 亿元,同比增长 43.48%,与收入增长匹配;销售费用 1.28 亿元、管理费用 4.16 亿元,同比分别增长 70.43%、51.54%,主要系新增并购标的合并数据所致;研发费用 3.71 亿元,同比增长 34.88%,企业持续加大高速光芯片、光模块及 AI PCB 研发投入。

财务费用 2.48 亿元,同比大幅增长 3479.28%,主要因并购贷款带来利息费用增加,叠加人民币对美元升值产生汇兑损失;资产减值损失 1.04 亿元,同比增加 255.38%,主要为存货跌价准备计提增加。

利润端,营业利润 13.24 亿元,同比增长 122.62%;利润总额 13.15 亿元,同比增长 120.43%;净利润 11.24 亿元,同比增长 146.24%,增长动力来自并购标的协同增效与传统业务稳定出货。

产能扩张与资本运作同步推进 现金流结构优化

产能布局方面,受益于 AI 数据中心需求爆发,东山精密加大光模块(含光芯片)及 AI PCB 产能扩张,报告期末在建工程 34.48 亿元,较上年度末增长 46.96%。

资本运作层面,企业于一季度完成索尔思光电股权收购尾款支付,其他应付款 2.59 亿元,较上年度末下降 63.27%。

现金流方面,经营活动产生的现金流量净额 11.27 亿元,同比下降 17.48%;投资活动产生的现金流量净额 – 25.28 亿元,同比下降 159.94%,主要用于产能建设与股权收购尾款支付;筹资活动产生的现金流量净额 24.01 亿元,同比增长 797.11%,主要因新增并购贷款与业务扩张借款;汇率变动对现金及现金等价物的影响 – 9582.16 万元,现金及现金等价物净增加额 9.03 亿元,同比增长 33.25%。

据了解,主要从事电子电路、光模块(含光芯片)、精密组件、光电显示模组的全球设计、生产和销售,产品广泛应用于消费电子、汽车、数据中心、通信设备、工业控制设备等领域。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>