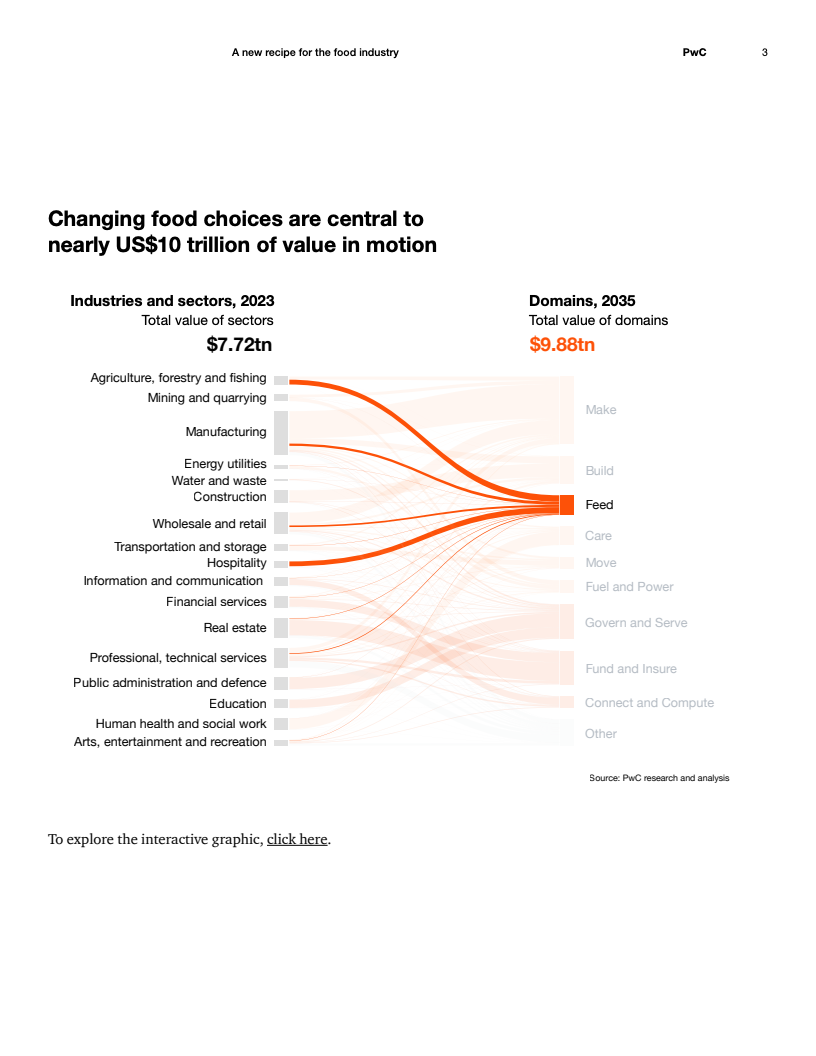

报告显示,全球食品体系正从传统产业链向跨领域生态跃迁。2023年相关产业总价值约7.72万亿美元,而到2035年“食物供给体系”预计将达到9.88万亿美元,乐观情景下可突破10.35万亿美元。这一近万亿美元级别的增量并非简单扩张,而是由消费结构变化驱动的价值重构,食品、健康与科技边界正在加速融合,产业竞争逻辑随之发生根本转变。

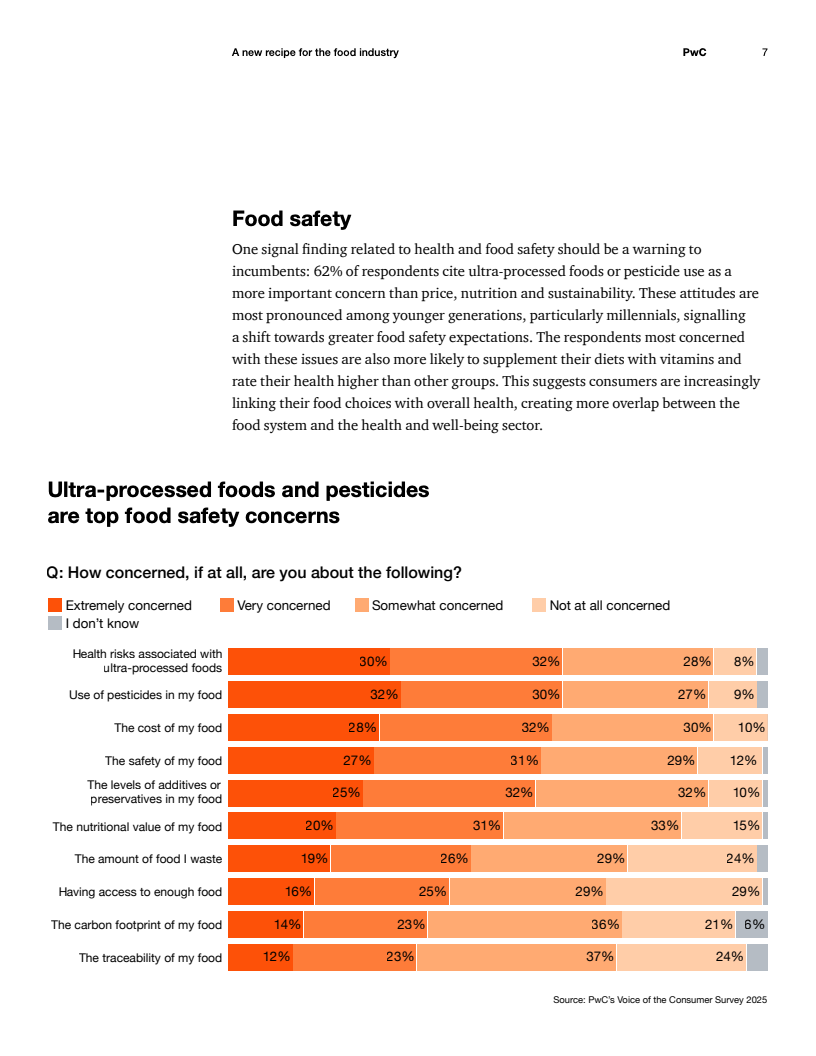

需求端呈现出明显的结构性张力。一方面,成本压力持续挤压消费能力,超过一半消费者处于“财务承压”状态,43%的北美消费者认为食品价格已高到难以承受。另一方面,健康意识显著提升,约60%的消费者对超加工食品及农药问题表达强烈担忧,70%的人开始使用健康应用或可穿戴设备。价格约束与健康诉求并行,使消费决策从单一价格导向转向多维权衡。

这种张力进一步体现在“认知与行为错位”上。尽管44%的消费者愿意为环保食品支付溢价,但82%并不会主动获取相关信息;同时,66%的消费者通过减少浪费控制支出,44%转向折扣或自有品牌产品。在预算收紧背景下,价格仍是压倒性变量,健康与可持续更多停留在意愿层面,形成典型的“理想消费”与“现实消费”分离。

消费场景与渠道也在同步重构。近40%的消费者开始尝试订阅制、电商及即时配送等新模式,平均每人使用3.6个购物渠道,健康或环保导向人群更高达4个。尽管线下超市仍占62%的主导地位,但预制食品、外卖与餐饮消费频率显著提升,38%的消费者每周购买即食食品。便利性正成为继价格之后的第二核心竞争维度,尤其在年轻与城市群体中表现突出。

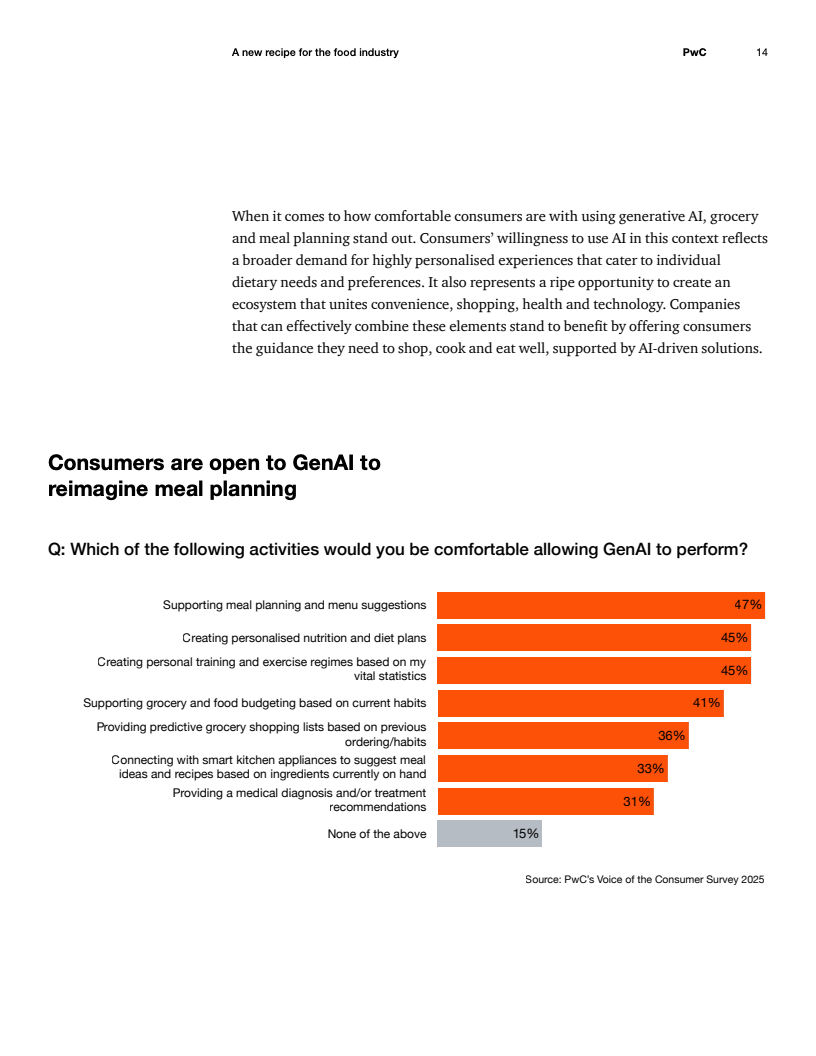

技术因素正在重塑需求结构与消费路径。约一半消费者愿意使用生成式AI进行购物与餐食规划,45%以上接受个性化营养建议;同时,使用GLP-1减重药物的5%人群普遍减少食品支出与摄入量。技术不仅提升决策效率,也在直接改变食物消费总量与结构,推动食品行业向“数据驱动的健康管理入口”转型。

供给侧因此面临角色升级与模式重构。51%的消费者认为食品制造商应承担健康促进责任,33%因健康因素更换品牌,显示产品功能与价值表达成为竞争核心。企业需在成本控制、营养创新与个性化体验之间实现平衡,同时通过供应链透明化与跨行业合作提升效率,逐步从产品提供者转向综合解决方案提供者。

整体来看,食品行业正进入由消费者主导的价值再分配周期。未来增长将不再依赖单一规模扩张,而是取决于企业能否在“价格敏感性”与“健康科技升级”之间建立新的均衡点。能够同时实现成本效率、健康价值与数字化能力整合的企业,将在这一接近10万亿美元的重构市场中占据长期优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>