维权提醒:如果你或身边的朋友近五年内因投顾公司虚假宣传、诱导交费导致亏损,别放弃!立即联系小羊维权(158 2783 9931,微信同号),专业团队帮你讨回公道! 📞立即免费咨询退费

<p style="color:#6d6d6d;font-size: 16px;">

每经记者|蔡鼎 每经编辑|杨夏

</p>

<!-- 正文图片 -->

<!-- 正文 -->

<p>7月9日,港交所官网显示,上海商米科技集团股份有限公司(Shanghai Sunmi Technology Co.,Ltd.,以下简称“商米科技”)递交了修订后的整体协调人公告,公司于当日进一步委任招银国际融资有限公司为其整体协调人之一。也就是说,商米科技目前的保荐人兼整体协调人仍为德银香港分行、中信里昂以及农银国际融资有限公司,只是新增了招银国际融资有限公司为其另一家整体协调人。</p>不过,商米科技仍未更新其于6月25日首次向港交所呈交的上市申请文件,目前公司仍未披露此次IPO(首次公开上市发行)拟募集的资金总额以及拟发行的股份数量。《每日经济新闻》记者注意到,商米科技并非第一次谋求登陆资本市场——早在2021年6月,公司就曾向A股科创板递交上市申请,拟募资10亿元,但于2022年3月撤回了申请文件。

尽管商米科技在2022年—2024年实现了盈利,但其营收严重依赖智能设备(包括智能台式设备、智能移动设备、智能金融设备以及配件零件)销售,盈利模式较为单一,且客户和供应商都较为集中。此外,商米科技销售的智能设备产品中,有92%以上是代工厂生产的。

成立一年后小米参投,开始接入米家

天眼查显示,商米科技成立于2013年12月,前身为“上海我有信息科技有限公司”,定位为提供餐饮行业外卖解决方案。2014年,小米参投B轮,公司开始接入米家生态,逐步转型为智能商用设备领域,2016年正式更名为“商米科技”。

10年后,商米科技已成为全球领先的商业物联网(BIoT)解决方案提供商。申请文件援引灼识咨询的资料称,按2024年的收入计,商米科技是全球最大的安卓端BIoT解决方案提供商,占有10%以上的市场份额。截至申请文件呈交日,商米科技的端到端BIoT解决方案已服务全球约6.1万个商业合作伙伴。公司的全球商业合作伙伴数量由截至2022年末的约4.4万个增长至截至2024年末的约5.8万个。

同样根据灼识咨询资料,商米科技向200多个国家和地区的企业和客户销售解决方案,2022年、2023年及2024年,其客户数量分别为2506名、2337名及2262名。此外,商米科技还拥有全球范围内最广泛的业务网络,其覆盖的行业垂直领域最广泛,包括超过100种行业细分垂直领域,如餐厅、超市、运动健身、诊所及物流配送。此外,商米科技的月活跃智能设备数量由2022年末的约320万台增长至2024年末的约490万台。

商米科技的BIoT解决方案主要包括智能设备及BIoT PaaS平台。其每台智能设备均由专业商用操作系统(即SUNMI OS)提供支持,使商户能够高效管理及优化其交易与运营。公司的BIoT PaaS平台提供统一的软件基础设施,配备即用型开发工具,使商户及开发者能够高效开发、管理及升级用于智能设备的特定垂直场景软件应用程序。

截至2024年末,公司在商米应用市场的应用程序累计下载次数约为2亿次。灼识咨询报告还称,商米科技已服务全球前50大食品及饮料企业中逾70%的企业。在中国,其已实现超过70%的餐饮百强品牌覆盖率及超过60%的百强连锁店覆盖率。

申请文件显示,商米科技拟将募集资金用于BIoT软硬件解决方案的研发、加强供应链及生产运营、实施全球市场扩张计划,以及营运资金和其他一般公司用途。

营收严重依赖智能设备业务

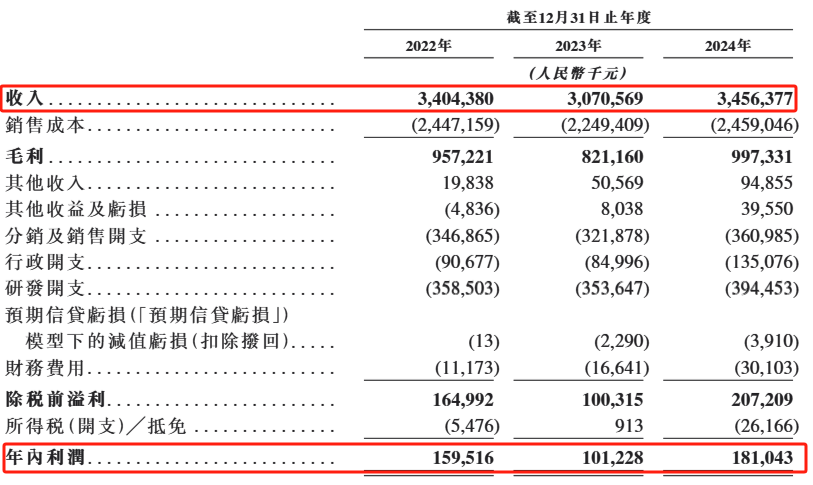

业绩方面,商米科技2023年出现营收、净利润双降,但2024年业绩表现有所回升。2022年、2023年及2024年,商米科技实现收入分别约为34.04亿元、30.71亿元、34.56亿元;同期净利润分别约为1.59亿元、1.01亿元、1.81亿元。

报告期内,公司毛利率也出现波动,从2022年的28.1%下降至2023年的26.7%,后又回升至2024年的28.9%。公司称,2024年毛利率提高主要归因于欧洲及其他发达国家销售额增加以及成本管理工作的加强。

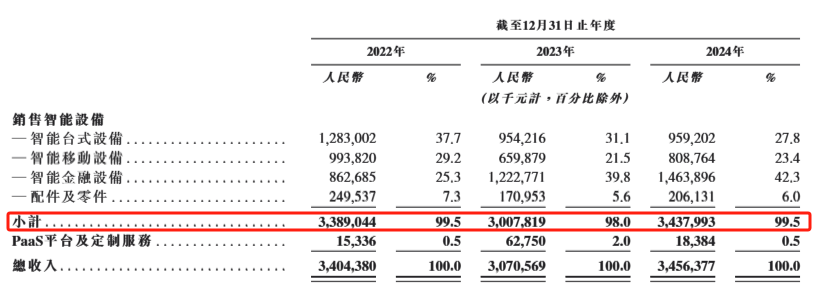

从收入结构来看,商米科技的营收严重依赖智能设备(包括智能台式设备、智能移动设备、智能金融设备以及配件零件)销售,盈利模式较为单一。2022年—2024年,商米科技销售智能设备的收入分别为33.89亿元、30.08亿元和34.38亿元,占当期总营收的比例分别为99.5%、98%和99.5%。

《每日经济新闻》记者还注意到,商米科技还存在客户较为集中的情况。

申请文件称,2022年—2024年,商米科技来自前五大客户的收入分别为143.86亿元、88.51亿元及142.14亿元,分别占到当年总营收的42.3%、28.8%及41.1%。同期,商米科技来自单一最大客户的营收则分别占到当年总营收的19.3%、16.5%及22.0%。

而比客户更为集中的,是商米科技的供应商——申请文件称,2022年—2024年,商米科技从前五大供应商采购的金额分别为214.24亿元、196.89亿元和226.56亿元,分别占到当年采购总额的75.9%、74.1%及66.3%。同期,商米科技从单一最大供应商处采购的金额分别占到当年总采购额的27.7%、24.9%及25.0%。

智能设备产品超92%为代工生产

商米科技过去三年不到30%的毛利率,与公司依赖代工模式有很大关系。申报科创板期间,公司采用代工生产模式进行生产,直接材料占主营业务成本比例在95%左右。

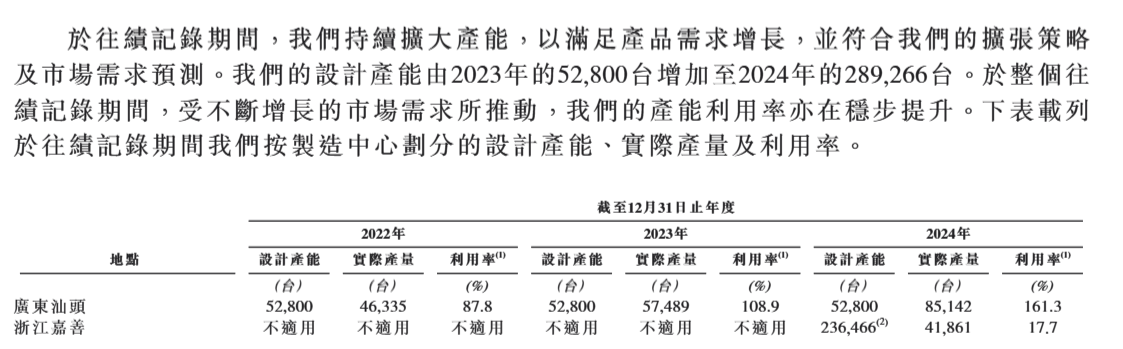

此次冲刺港股IPO期间,商米科技依旧依赖代工,主要依赖OEM/ODM(原始设备制造商/原始设计制造商)设施生产智能设备。2024年,公司与约30家第三方制造商保持合作以支持生产需求。值得关注的是,商米科技的自有产能也在提升,公司在广东汕头和浙江嘉善工厂的合计设计产能由2023年的5.28万台增加至2024年的约29万台。

2024年,商米科技智能设备销售量合计380.3万台,2024年28.93万台的设计产能不到销量的8%。换言之,商米科技当年销售的智能设备产品中,至少有92%是代工厂生产的。

值得注意的是,代工模式对商米科技的科技属性认定产生了不利影响。在科创板IPO审核过程中,上交所就曾对其科技属性提出疑问。代工模式下,公司在核心技术的自主研发和生产环节的掌控力不足,使得外界对其是否真正具备科技创新能力存在疑虑。如今冲刺港股,尽管港股对科创属性的要求在某些方面与科创板有所不同,但代工模式仍然是商米科技需要面对的一个重要问题。如果不能有效解释代工模式存在的弊端,商米科技在港股市场的估值和发展前景或将受到不利影响。

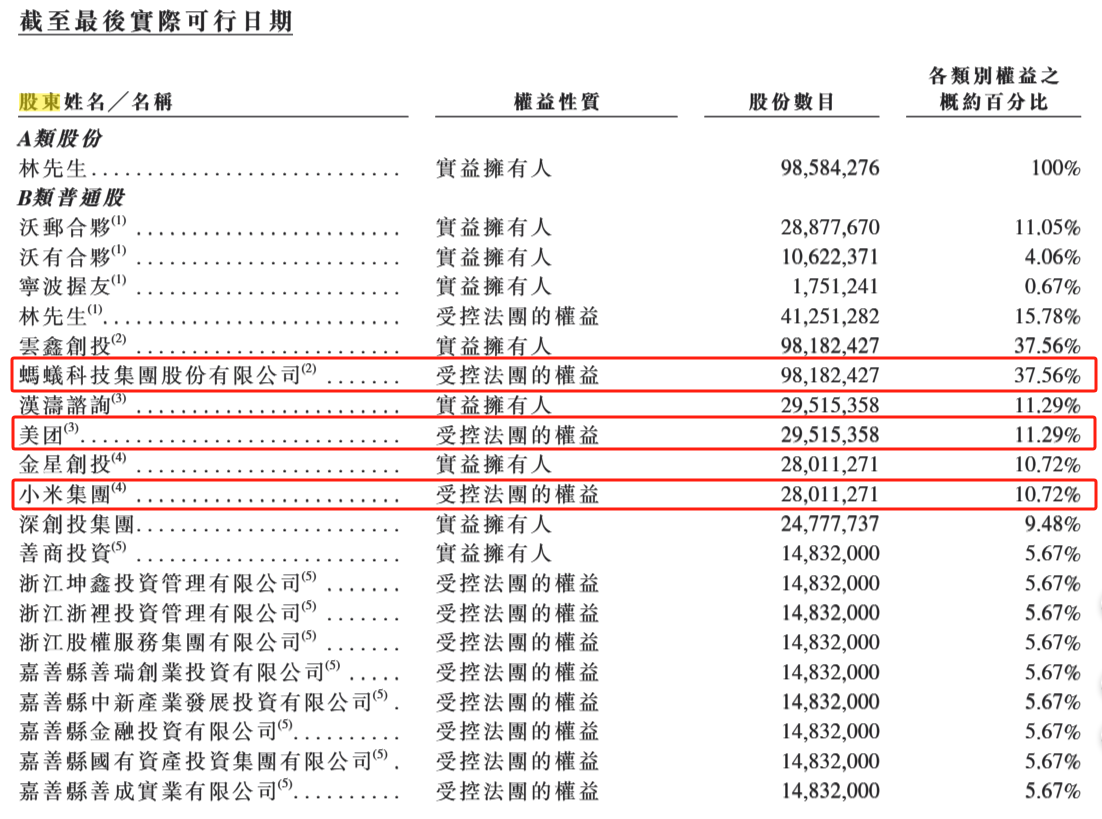

此外,申请文件显示,尽管商米科技的股东阵容十分豪华,包括蚂蚁、美团、小米等,但在2022年A股IPO折戟后,蚂蚁等股东通过股权转让的方式开始套现。例如,蚂蚁集团全资拥有的云鑫创投,对商米科技的持股从之前的29.99%降至27.27%。2024年3月,云鑫创投、宁波握友合计将1483.2万股份转让给善商投资。

图片来源:商米科技申请文件

<!-- 当没有勾选文章中显示缩略图时,在文章最末尾加上 封面图片来源:摄图网 -->

<p style="color:#6d6d6d; font-size:small;">封面图片来源:小米智能生态官方微博</p>

<!-- 页数 -->

</div>相关推荐

- 陷入荐股老师精心设计的圈套后,剖析合同漏洞并以此为突破口,不成功不收取任何费用!

- 投顾承诺的“稳赚不赔”是真是假?固定好聊天记录与转账凭证,为你的资金安全提供坚实保障!

- 遭遇投顾公司虚假宣传,合同有漏洞!抓住这几点,完全有理由申请退款!

- A股冲高回落:沪指3500点得而复失 多元金融板块领涨

- 投顾平台疑似跑路,钱还能追回吗?官方回应:只要证据确凿,不成功不收取任何费用!

- 投顾公司不给退费还威胁怎么办?寻求专业团队的帮助是明智的选择,现在行动,是避免损失扩大的最佳时机!

- 投顾虚假宣传、夸大收益怎么处理?现在申请退费还来得及,让你的每一分冤枉钱都失而复得!

- 上海海投顾是正规公司吗?荐股不可信!可以退费吗?别灰心,立即咨询我们,我们承诺不成功不收取任何费用!