2025 年 10 月 25 日,苏州苏大维格科技集团股份有限公司(证券代码:300331,证券简称:苏大维格)发布 2025 年第三季度报告。报告显示,公司前三季度营收保持稳健增长,经营性现金流表现亮眼,但受产线升级与研发投入增加影响,归母净利润同比小幅下滑;同时,公司拟收购常州维普半导体设备有限公司部分股权,进一步拓展半导体设备赛道,为长期发展注入新动能。

核心财务:营收增长稳健 现金流改善显著

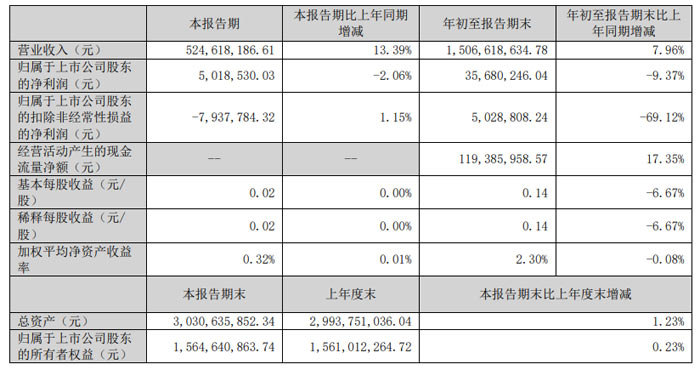

2025 年前三季度,苏大维格实现营业收入 15.07 亿元,同比增长 7.96%;其中第三季度单季营收 5.25 亿元,同比增幅达 13.39%,营收增长势头逐季向好。从利润端看,前三季度归属于上市公司股东的净利润 3568.02 万元,同比下降 9.37%;第三季度单季归母净利润 501.85 万元,同比微降 2.06%。扣除非经常性损益后,前三季度扣非净利润 502.88 万元,同比下降 69.12%,主要系公司为适配新业务需求,加大产线改造、人员配置及研发投入导致一次性开支增加。

现金流方面,公司展现出强劲的资金管理能力。前三季度经营活动产生的现金流量净额达 1.19 亿元,同比增长 17.35%,为业务拓展与战略投资提供了坚实的资金支撑。截至 2025 年 9 月末,公司货币资金余额 5.68 亿元,较年初增长 44.17%,主要得益于经营性现金流入增加及理财产品到期赎回;同期交易性金融资产 9421.05 万元,较年初下降 69.09%,系理财产品集中赎回所致,整体资金流动性保持充裕。

业务聚焦:新应用场景驱动增长 多板块协同发力

报告期内,苏大维格围绕 “新材料 + 新技术” 核心战略,在消费电子、汽车、防伪等领域的业务布局成效显著,多板块呈现差异化增长态势:

柔性透明导电膜与纳米纹理膜:公司大力拓展柔性透明导电膜在 “闺蜜机” 等消费电子终端的应用,同时推动纳米纹理膜在汽车内饰与消费电子外观件的渗透,两大产品收入同比大幅增长,成为营收增长的核心驱动力。

3D 光学印材与导光材料:面对白酒等传统消费品需求下滑,公司通过开拓烟酒包装新客户及卡牌、盲盒等潮玩防伪业务,实现 3D 光学印材收入基本稳定;此外,高附加值超薄高亮导光膜在笔记本电脑、AIPC(人工智能个人计算机)等领域的应用突破,推动导光材料业务收入同比增长,且盈利能力显著提升。

反光材料:经过多年业务调整,反光材料板块逐步企稳,前三季度收入与上年同期基本持平,亏损幅度大幅收窄,业务结构持续优化。

战略动作:拟 5.1 亿控股常州维普 切入半导体设备赛道

报告披露,2025 年 9 月 1 日,苏大维格与常州维普半导体设备有限公司(简称 “常州维普”)部分股东签署《股权收购意向协议》,拟以现金方式收购常州维普不超过 51% 股权,实现对其控股。此次收购中,常州维普 100% 股权整体估值暂定为不超过 10 亿元,交易对价预计不超过 5.1 亿元(最终以评估报告及正式协议为准)。

据了解,常州维普聚焦半导体设备领域,此次收购是苏大维格向半导体产业链上游延伸的重要布局。公司表示,将借助常州维普的技术与资源,进一步拓展直写光刻、纳米压印光刻等核心技术在半导体掩模、先进封装等领域的量产应用,与现有光电、光通信业务形成协同,培育新的利润增长点。

未来展望:技术创新为核 推进多领域产业化

对于后续发展,苏大维格明确两大方向:一方面,持续深耕新技术研发,重点推进新一代票据及证卡防伪、光波导 / 光场显示等新产品的客户验证与中试工作,巩固在光学材料领域的技术优势;另一方面,依托产业并购与技术整合,将光刻技术向半导体、光电子等高端领域延伸,推动相关技术从 “实验室” 走向 “产业化”,力争通过业务结构升级实现盈利水平的持续改善。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>