10 月 24 日,江苏艾森半导体材料股份有限公司(以下简称 “艾森股份”)发布 2025 年第三季度报告。报告显示,受益于下游半导体终端需求持续释放,公司三季度及前三季度经营业绩实现显著增长,营收、净利润等核心指标同比增幅均超 40%,其中扣非后净利润增速更是接近 9 成,研发投入力度同步加大,财务状况稳健性进一步提升。

核心业绩双增:单季净利增幅超 75%,扣非指标凸显主营业务韧性

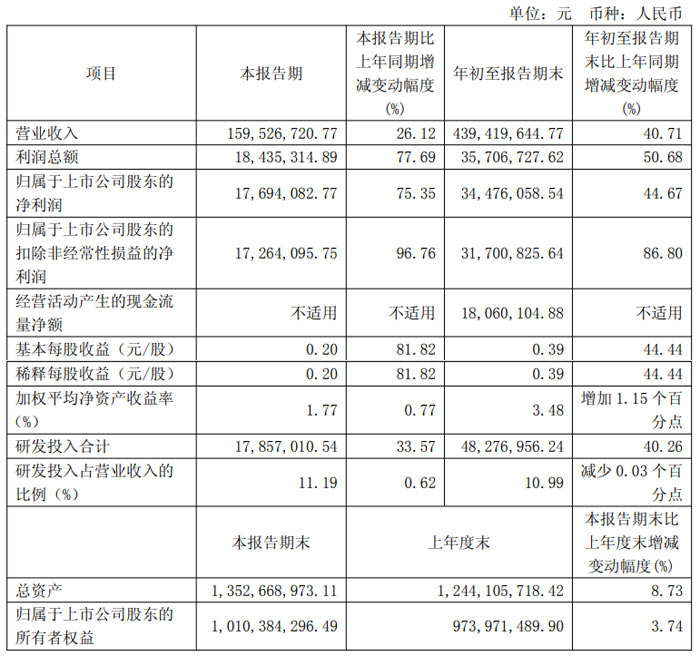

从业绩数据来看,艾森股份 2025 年三季度单季及前三季度均呈现 “高增长” 态势。其中,三季度单季实现营业收入 1.60 亿元,同比增长 26.12%;实现归属于上市公司股东的净利润 1769.41 万元,同比大幅增长 75.35%;扣除非经常性损益后的净利润为 1726.41 万元,同比激增 96.76%,近乎翻倍,凸显公司主营业务盈利能力的强劲韧性。

若拉长周期至 2025 年前三季度,公司整体业绩表现更为突出:累计实现营业收入 4.39 亿元,较上年同期增长 40.71%;归属于上市公司股东的净利润 3447.61 万元,同比增长 44.67%;扣非后净利润 3170.08 万元,同比增幅高达 86.80%,远超营收增速,反映出公司产品结构优化与生产效率提升的双重成效。

每股收益方面,公司前三季度基本每股收益与稀释每股收益均为 0.39 元 / 股,同比增长 44.44%;三季度单季每股收益 0.20 元 / 股,同比增幅达 81.82%,与净利润增长趋势高度一致,直接体现股东回报的提升。

研发投入加码:前三季度研发费增 40%,技术驱动半导体材料布局

作为半导体材料企业,艾森股份持续重视技术研发与产品创新。报告显示,2025 年三季度公司研发投入合计 1785.70 万元,同比增长 33.57%;前三季度研发投入累计达 4827.70 万元,同比增幅进一步提升至 40.26%,研发投入增速显著高于营收增速。

从研发投入占比来看,三季度研发费用占当期营收的 11.19%,前三季度研发费用占营收比例为 10.99%,虽较上年同期微降 0.03 个百分点,但仍维持在 10% 以上的高位水平,凸显公司 “技术驱动” 的发展战略。据披露,研发投入增长主要源于职工薪酬、折旧摊销费用的增加,侧面反映公司在核心技术团队建设与研发设备投入上的持续发力,为后续产品迭代与市场竞争力提升奠定基础。

财务状况稳健:经营现金流由负转正,资产结构持续优化

在财务健康度方面,艾森股份 2025 年前三季度经营活动产生的现金流量净额为 1806.01 万元,较上年同期的 – 3720.92 万元实现 “由负转正” 的显著改善。公司解释称,现金流改善主要得益于 “增加票据付款 + 销售回款情况良好” 的双重作用,体现出公司营收增长的 “含金量” 较高,下游客户付款能力与意愿增强。

资产端数据显示,截至 2025 年 9 月 30 日,公司总资产达 13.53 亿元,较 2024 年末增长 8.73%;归属于上市公司股东的所有者权益为 10.10 亿元,较 2024 年末增长 3.74%,资产规模与股东权益稳步提升。值得注意的是,公司非流动资产中在建工程余额达 2420.19 万元,较 2024 年末的 224.65 万元大幅增长,或预示公司正推进产能扩张或产能升级项目,为未来业绩增长储备产能。

负债方面,公司期末总负债 3.38 亿元,资产负债率约 24.96%,处于较低水平,财务风险可控。其中,短期借款 1.74 亿元,较 2024 年末增长 13.47%,主要用于补充经营所需资金,整体负债结构合理。

行业展望:下游需求持续回暖,国产替代机遇下有望进一步突破

艾森股份主营半导体材料业务,当前半导体行业正处于国产替代加速与下游终端需求回暖的双重机遇期。公司在报告中明确,营收增长的核心驱动力是 “下游终端需求的持续增长”,而净利润增速高于营收增速,则得益于 “产品结构优化 + 生产效率提升” 带来的毛利率改善。

展望未来,随着半导体国产替代进程的深入,国内半导体材料市场需求有望持续释放。艾森股份在研发上的高投入与产能上的潜在扩张,或助力其在细分领域进一步抢占市场份额,叠加当前稳健的财务状况与稳定的股权结构,公司后续业绩增长具备较强的确定性。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>