<!-- 相关专题top end-->

<!-- 期货推广begin -->

<!-- 期货推广end -->

<!-- 秒拍begin -->

<!-- 秒拍end -->

<!-- 视频播放器start -->

<!-- 视频播放器end -->

<!-- 行情图begin -->

<!-- 行情图end -->

<p cms-style="font-L">杰西卡 发自 副驾寺</p>智能车参考 | 公众号 AI4Auto

13亿估值的深圳毫米波雷达龙头,正冲刺港股 毫米波雷达第一股 。

这家公司名为 承泰科技 ,由两位前 华为工程师 创业9年打造,已经向港股正式递交招股书。

从2022年起,这家公司的出货量和收入就开始噌噌猛涨,今年上半年出货量大涨了 11倍 不止,上半年已盈利1915万元。

再看实现暴涨的原因,原来是抱上了 比亚迪 的大腿——

承泰2022年加入比亚迪供应链,从2023年开始 超9成收入 都来自这位第一大客户。

今年比亚迪喊出智驾平权后,“天神之眼”的大规模普及更是带飞承泰科技,让后者如今已成为国内最大的前向毫米波雷达供应商……

在614页的招股书里,承泰一共提到比亚迪 245次 ,平均每两页半就会提及一次。

由此足以可见,两家公司间的羁绊有多紧密了。

比亚迪御用毫米波雷达供应商

成立于2016年的 承泰科技 ,总部位于 深圳坪山区 ,这里也是比亚迪核心园区的所在地。

公司的业务从创业之初就很明确,就是做智能辅助驾驶的核心部件之一—— 毫米波雷达 。

毫米波雷达,是指在毫米波段内运行的雷达。

一般而言,毫米波是指频域于30–300兆赫内(波长1至10毫米)的电磁波,波长介于厘米波与光波之间,因此具有微波导航和光电导航的优点。

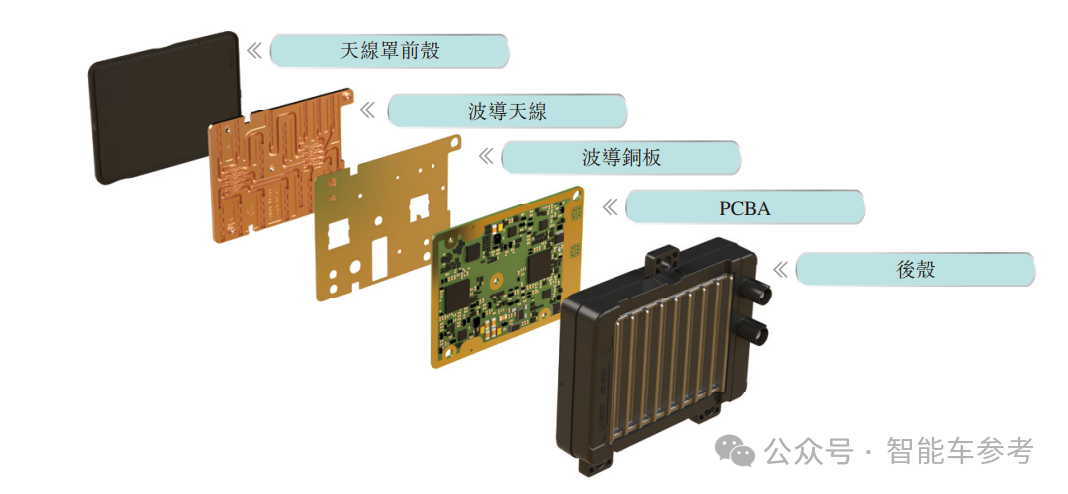

承泰的毫米波雷达产品,包含标准版和升级版,支持从 L0到L2+ 不同等级的智能辅助驾驶功能。

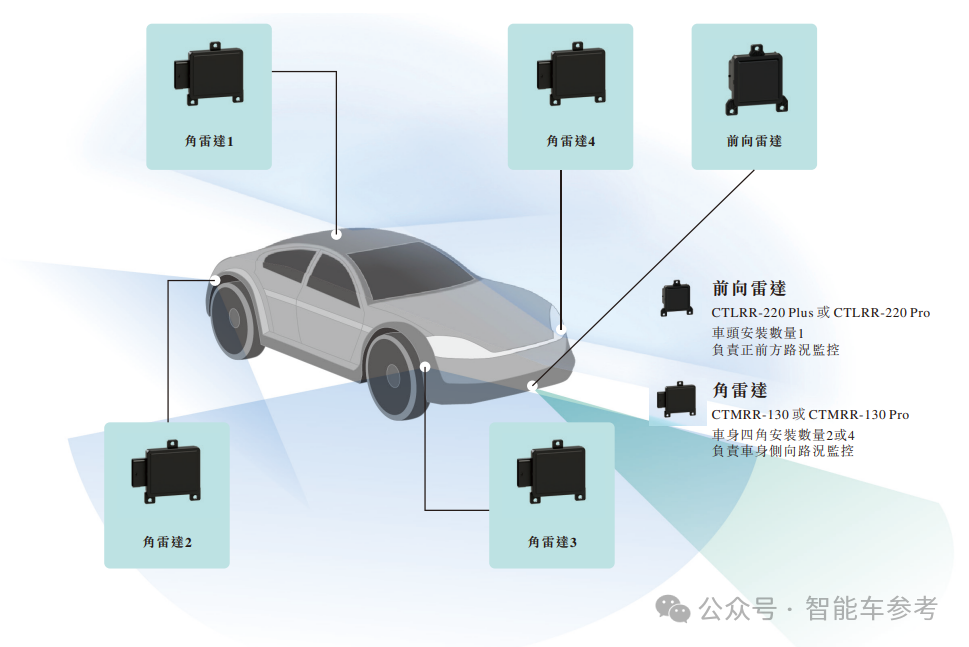

目前已推出的雷达产品有七款,包含前向雷达、后向及侧向雷达 (也叫角雷达) 两类。

前向雷达 主要负责前方动态目标的跟踪与控制。

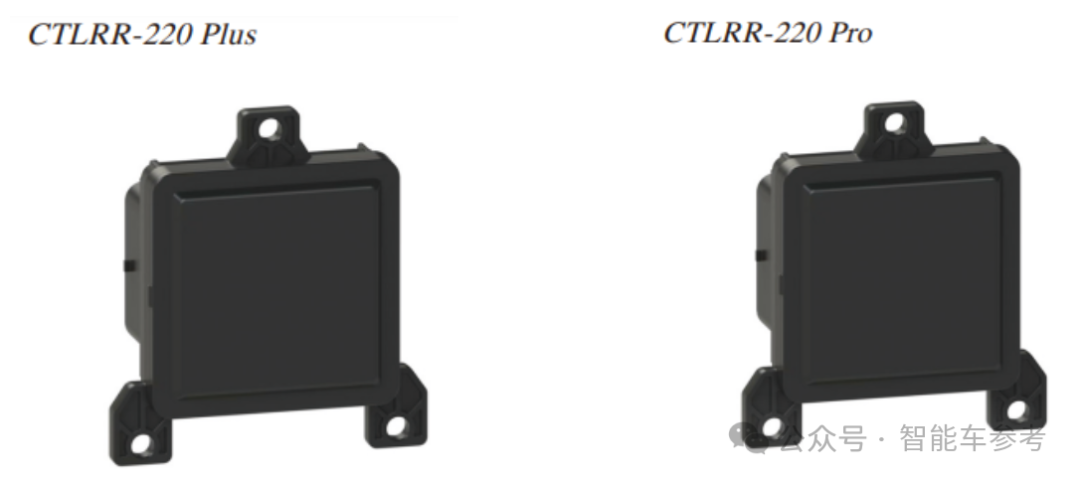

承泰推出的主要产品是CTLRR-220系列,最大探测范围可以达到260米,升级版的角度分辨率为2.5º,精度达0.1º。

角雷达 ,主要负责车身周围盲区的监测与辅助。

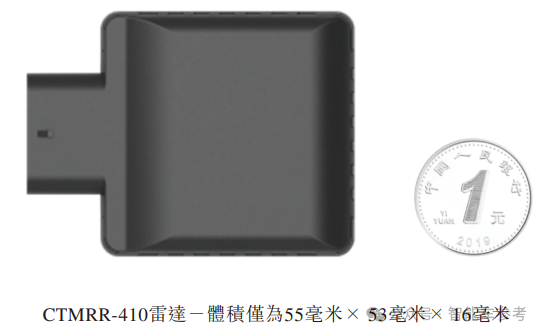

公司主要产品是CTMRR-130系列的两个版本,以及高分辨率角雷达CTMRR-180 Pro、支持各种汽车平台的CTMRR-410,都已进入商业化。

此外,在汽车电子电气架构正进行重大升级的趋势下,越来越多汽车型号开始采用中央算力域控制器。

所以,目前承泰还在研发新一代中央计算雷达产品,包括一款前向雷达CTLRR-620和一款角雷达CTMRR-610。

新产品的目标是满足自动导航的需求,专为支持集中式域控制器架构而设,按照计划是在今年四季度上市。

一般来说,毫米波雷达在车上的典型配置是 5颗 :

这些毫米波雷达能适配多种智能辅助驾驶功能,包括ACC、AEB、LCC,以及高速和城区NOA等等。

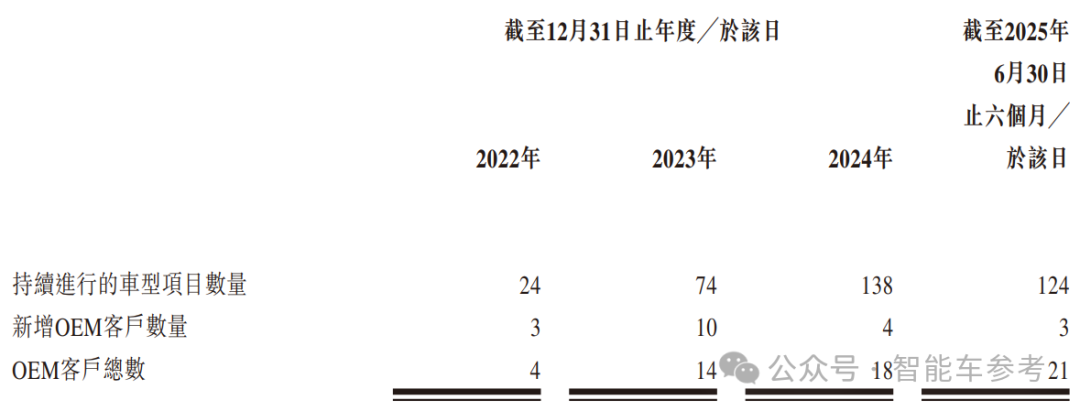

截至今年上半年,承泰已经累计和 21家 OEM客户达成合作,累计搭载了 124个车型项目 。

其中, 第一大客户 是位于深圳的新能源汽车制造商、电动乘用车电池供应商,毫无疑问说的就是 比亚迪 了。

据招股书披露,承泰科技 2022年 和比亚迪达成合作,2022年~2024年以及今年上半年,比亚迪分别为承泰的总收入贡献了81.9%、91.3%、93.6%及97.4%。

614页招股书里,承泰一共提到比亚迪约 245次 ,平均两页半就会提到一次,足见比亚迪这个第一大客户的分量。

也正是通过比亚迪的带飞,承泰在国内毫米波雷达市场快速攀升。

体现在销量上:

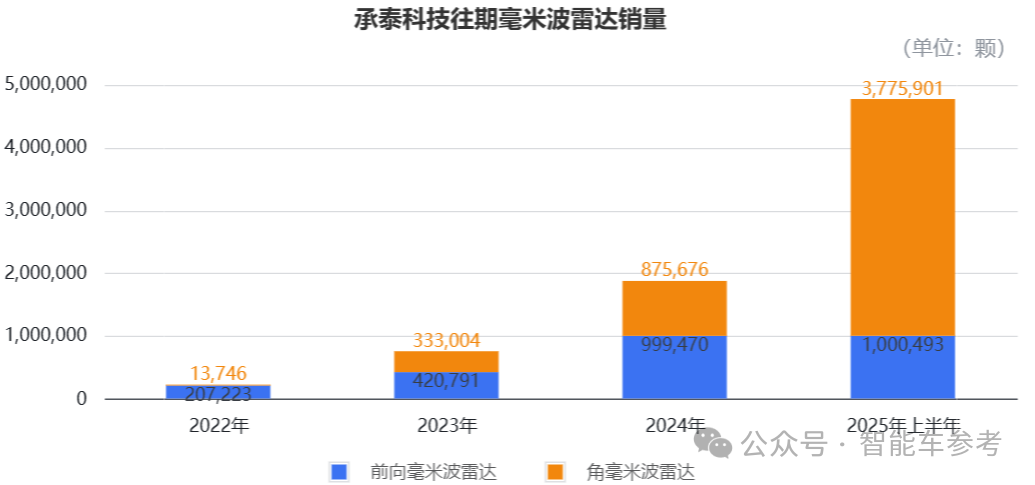

2022年~2024年,承泰毫米波雷达出货量分别为22万台、75.4万台、187.3万台。

今年上半年的出货量为477.6万台,同比暴涨超 11倍 ,这其实对应了今年比亚迪喊出“智驾平权”,“天神之眼”快速带起出货水平。

体现在市占率上:

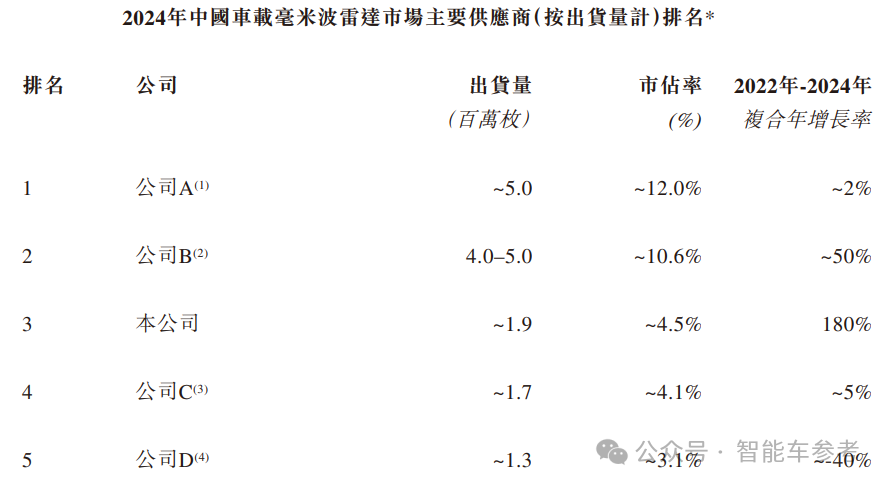

根据灼识咨询资料,2024年按收益计,承泰在所有中国车载前向毫米波雷达的供应商中排名第二,市场份额为4.8%,第一是 博世 。

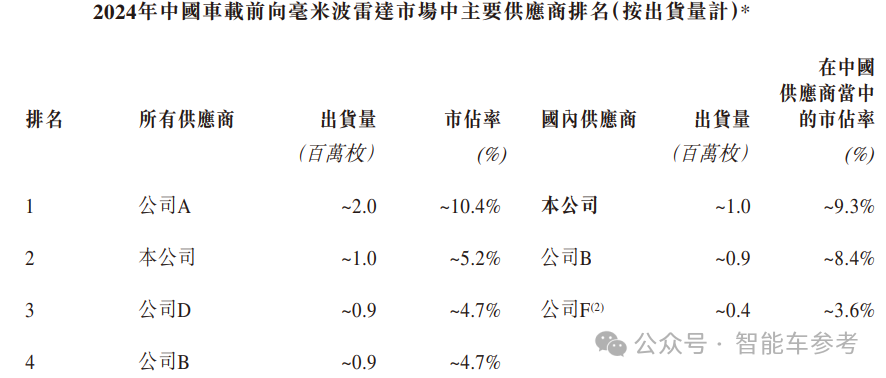

2024年按收益计,在中国车载前向毫米波雷达的供应商中,承泰排名第一,市场份额为9.0%。

那如果从财务指标上看,承泰科技又表现出怎样的增长?

靠着比亚迪扭亏为盈

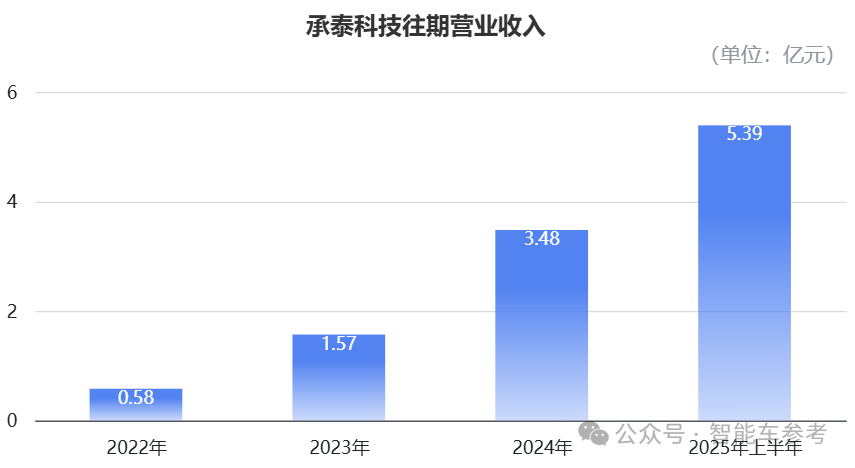

2022年~2024年,承泰科技的 营收 分别为0.58亿元、1.57亿元、3.48亿元,复合年增长率高达 145.7% 。

今年上半年,公司营收5.39亿元,同比暴涨 464.6% ;可以看到收入从 加入比亚迪供应链 开始猛增。

拆解收入结构后发现,收入贡献主力已经从前向雷达转为了角雷达。

2022年,前向雷达的收入占比为91.6%,到2025年上半年时已下降到了22.3%。

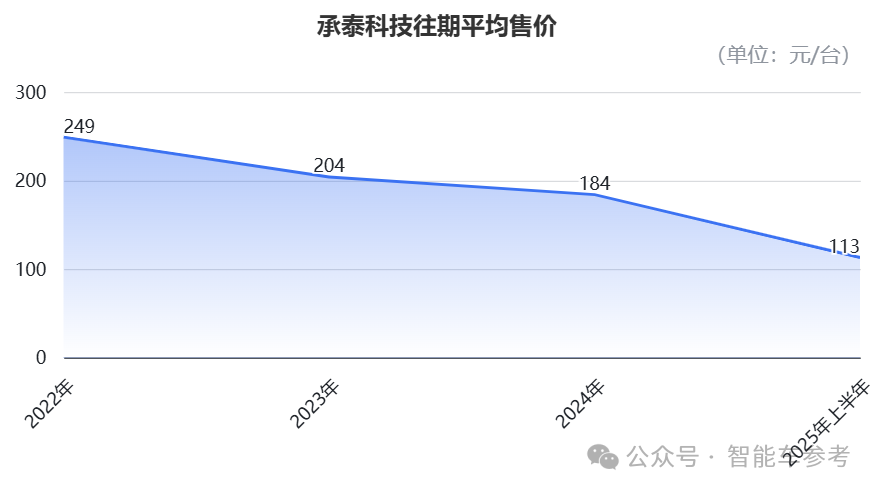

而营收增速没有出货量突出,是因为平均售价在逐年下降,整体上已经从2022年的 249元/台 降到了 113元/台 ,现在已经不到当时的一半。

招股书中解释,平均售价减少,是因为公司为了提高市场份额、渗透中低端车型市场的计划,进而主动选择 调整定价策略 ,这其实也顺应了汽车行业整体的降本趋势。

产品主要原材料在过去三年呈减少趋势,毫米波雷达市场也呈现了相似的走势;预计到2026年开始将保持相对稳定的水平。

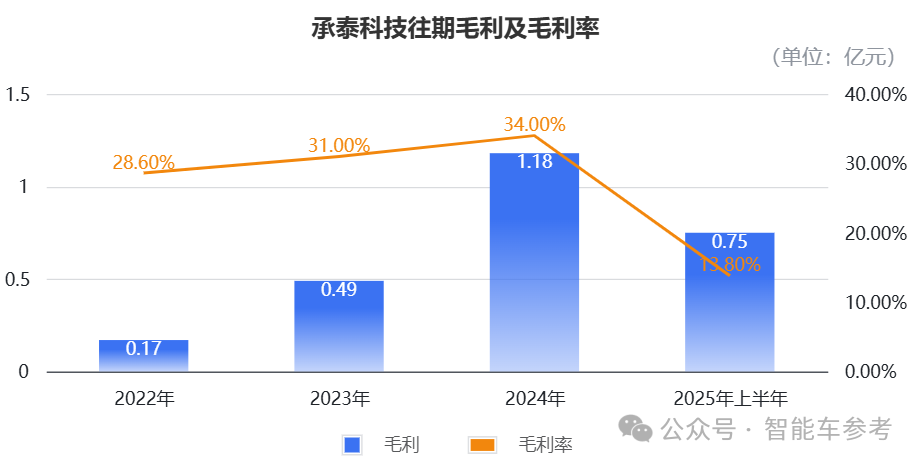

这种定价调整的影响也直接体现在 毛利 水平上:

2022年~2024年,承泰的综合毛利分别为0.17亿元、0.49亿元、1.18亿元,对应同期毛利率分别为28.6%、31%和34.0%,三年来 逐步提升 。

但今年上半年,为了抢占中低端车型市场战略性降价,承泰的毛利为0.75亿元,毛利率下降到了 13.8% 。

2022年~2024年和今年上半年,公司 净亏损 分别为7917万元、9660万元、2177万元和1443万元,已呈现逐年下降趋势。

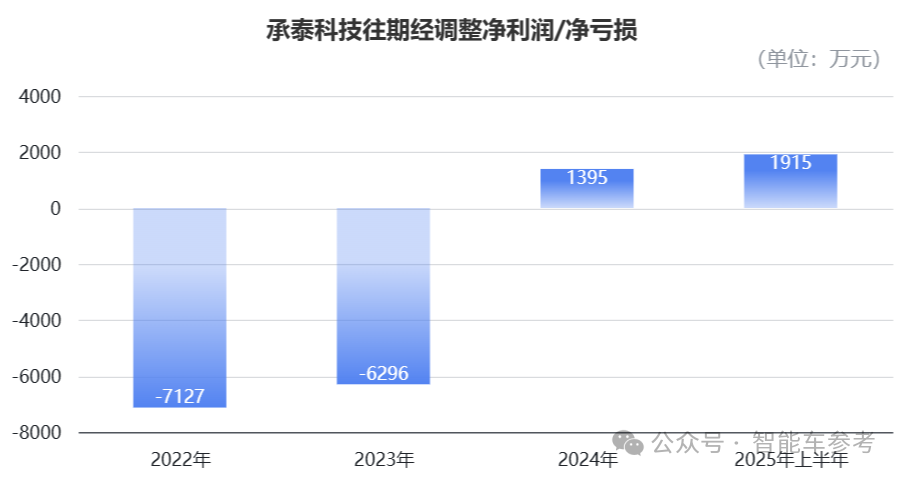

不过如果加上股份支付、赎回负债账面值变动等因素影响,来看更能反映核心运营水平的 经调整净利润/净亏损 :

2022年和2023年,公司经调整净亏损分别为7127万元和6296万元。

而2024年已扭亏为盈,经调整净利润为1395万元,且今年上半年仍保持了1915万元的利润,超过了去年全年的水平。

研发层面,2022年~2024年以及今年上半年,承泰科技的研发开支分别为4609万元、6436万元、6189万元和2714万元。

现金层面,截至今年上半年末,公司账上的现金及现金等价物为4794万元。

是谁打造了承泰科技?

华为系创业,9年融资3.6亿

承泰科技的两位创始人—— 陈承文和周珂 ,创业之前已共事多年,并都出身 华为工程师 。

不过二人相识的起点要比加入华为更早,之前曾一同在深圳健集网络技术就职,随后加入华为,之后又相继加入北京傲天,职业轨迹可以说是高度相似。

公司目前的CEO兼总经理由 陈承文 担任,负责公司的整体发展战略、主要决策及整体管理。

而 周珂 则担任集团CTO,掌舵集团的技术及战略规划、研发管理。

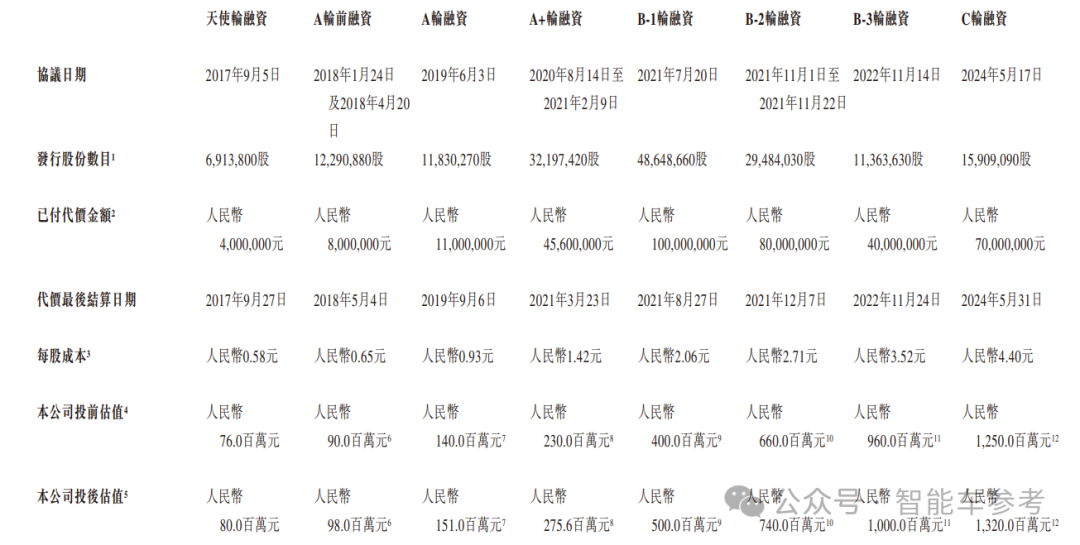

过去9年间,承泰完成了8轮融资,累计融资约 3.6亿元 。

投资者包括松禾资本、毅达资本、国科投资、杉杉创投等机构以及部分个人投资者。

两位创始人共直接持股20.46%,其中陈承文直接持股15.48%,为最大单一股东。

冲刺IPO之前,承泰的最新估值为 13.2亿元 。

承泰本次上市募资的用途,大部分将用于技术研发与新产品开发、测试设备与生产线升级、市场营销与渠道建设。

此外还有部分将用于战略并购与投资、偿还银行贷款,以及补充营运资金。

目前为止,国内涉足毫米波雷达领域的公司,已上市的基本都已在汽车电子和智能驾驶产业链上深耕多年,例如德赛西威 、华域汽车 。

而专注毫米波激光雷达研发的玩家里,冲刺港股市场IPO的,承泰科技还是第一个。

招股书传送门:

https://www1.hkexnews.hk/app/sehk/2025/107996/documents/sehk25122401826_c.pdf

— 联系 作者 —

【 智能车参考 】原创内容,未经账号授权,禁止随意转载。

点这里 👇 关注我,记得标星,么么哒~

]article_adlist–>