【亿邦原创】3月10日消息,日前,电商研究机构Marketplace Pulse最新发布的数据显示,Amazon旗下主打“20美元以下中国直邮商品”的专区Amazon Haul自2024年11月上线以来,参与卖家数量已突破3000家。

尽管整体规模仍小于Temu和Shein,但这一进展表明该平台已成为两者一个具有一定竞争力的对手。这一里程碑也印证了亚马逊对“低价+慢配送”中国直邮电商模式的持续投入已取得初步成效。

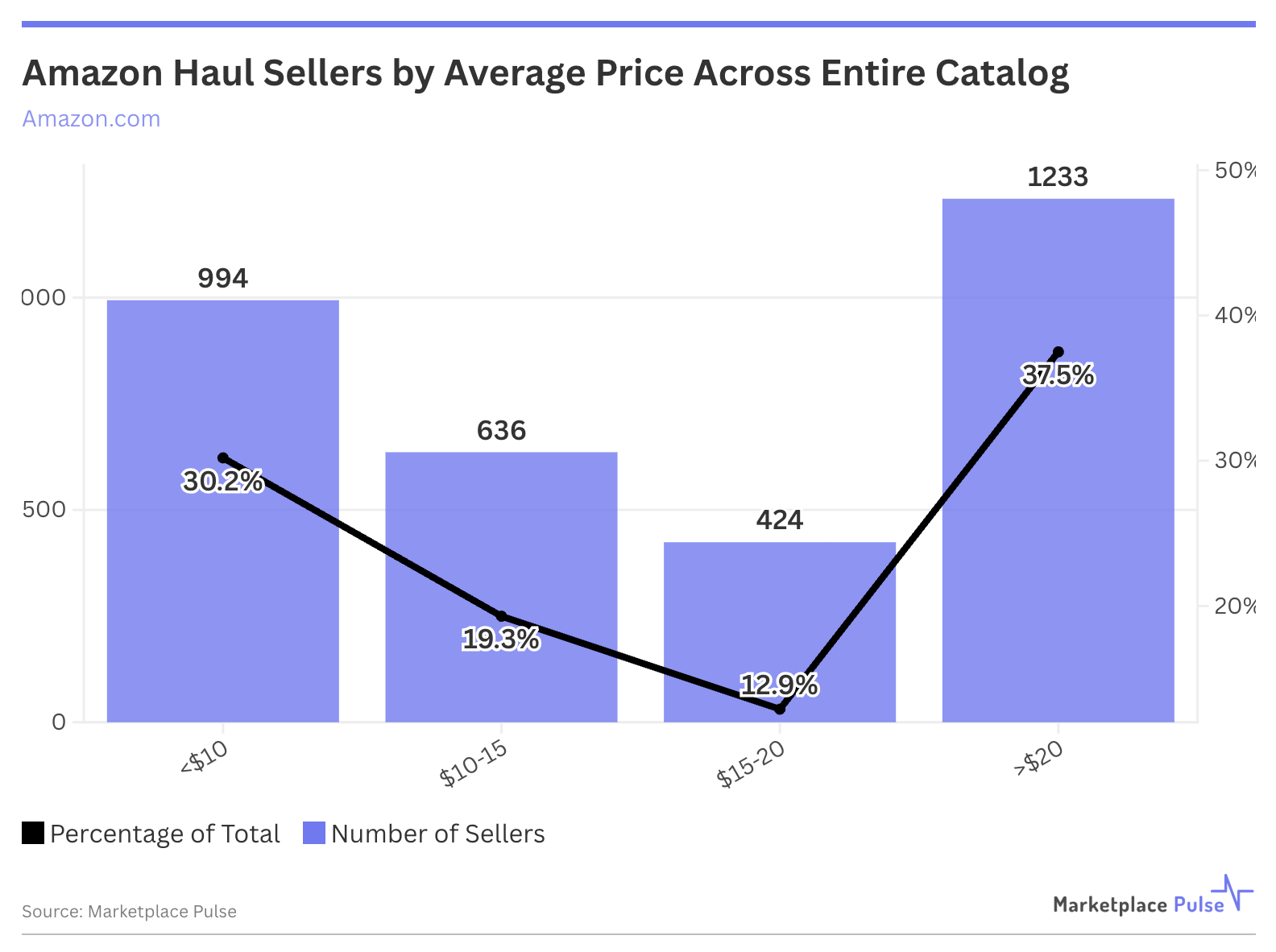

就具体数据而言,目前共有3287家卖家参与美国市场的Amazon Haul项目。

平台的商品价格结构呈现出明显分层:其中994家卖家的商品平均售价低于10美元,636家卖家平均售价在10至15美元之间,424家卖家平均售价处于15至20美元区间。与此同时,还有1233家卖家的商品平均售价高于20美元。

研究机构认为,这意味着不少卖家仅将部分商品接入Haul进行测试,而非全面转向超低价销售策略,整体仍处于探索阶段。

不同价格带卖家的平均年收入也存在明显差异:平均售价低于10美元的卖家年收入约为49.8万美元,10至15美元区间的卖家约为94.3万美元,而15至20美元区间的卖家平均年收入约为130万美元。

基于各价格区间卖家的整体经营状况,Marketplace Pulse估算Amazon Haul的年交易总额(GMV)约为20亿美元。从卖家来源来看,平台仍高度集中于中国:在平均售价低于10美元的卖家中,97.5%注册于中国大陆或香港。不过,由于部分中国卖家通过在美国注册实体开展业务,实际比例可能更高。

这一增长与亚马逊近期财报电话会议中的表态相呼应。公司称,Haul平台目前 售价低于10美元的商品SKU已超过100万件。为了推动增长,亚马逊通过大幅折扣进行补贴,部分商品折扣幅度高达90%,并通过名为Amazon Bazaar的项目将该模式拓展至25个以上市场。根据商品页面信息显示,约75%的订单可以在11天内送达,体现出中国直邮模式典型的“低价格、慢配送”权衡。

不过,与主要竞争对手相比,Haul的规模仍然较小。Temu在美国市场的年GMV约为300亿美元,Shein约为180亿美元,而Haul的20亿美元仅占中国直邮电商市场的个位数比例。

关税环境则为该业务的长期发展带来更多复杂性。

在亚马逊推进Haul全球扩张的同时,Temu和Shein也正逐步转向本地履约模式。然而,使超低价直邮商品得以成立的基础条件正持续受到监管压力。2025年5月美国暂停“小额免税”(de minimis)政策,迫使中国平台全面重构运营模式;与此同时,美国 最高法院 近期推翻“解放日关税”(Liberation Day tariffs)的裁决,又为未来关税税率带来了新的不确定性。

尽管如此,亚马逊似乎仍愿意通过补贴承担一定亏损,以维持其在这一细分市场中的竞争地位——即便这一模式在某种程度上与其多年来围绕Prime快速配送体系建立的效率逻辑相背离。但这种看似矛盾的策略本身或许正是其竞争手段:亚马逊不希望让竞争对手将“低价”定义为“慢速”的代名词,而是试图证明自己能够在消费者重视的任何维度上参与竞争。

Haul的发展表明,亚马逊具备建立一个有规模的中国直邮业务的能力。然而,真正的考验仍在于:在补贴逐渐减少、且监管环境已经削弱了该模式原有“关税套利”空间的情况下,这一业务未来能否实现可持续盈利。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>