撰文 | 张宇

撰文 | 张宇编辑 | 杨博丞

题图 | IC Photo

近日,头顶“全球固态电池出货量第一”光环的清陶能源正式向港交所递交招股书,拟在港股主板挂牌上市。

清陶能源成立于2016年6月,专注于研发、制造及销售应用于电动汽车及储能系统场景的固液混合电池及全固态电池。截至目前,其固态电池产品已搭载于智己、名爵及福田等知名汽车OEM逾30款乘用车及商用车车型,累计交付超过16800套。

根据弗若斯特沙利文的资料,按2025年出货量计,清陶能源在全球固液混合及全固态电池市场中排名第一,市场份额约为33.6%,在中国的市场份额约为44.8%。

然而,在行业龙头的耀眼光芒之下,清陶能源的发展矛盾已难以掩盖:一面是营收三年实现近四倍增长,全球市场份额占比超过三成;另一面则是三年累计净亏损高达31.55亿元,综合毛利率持续为负且亏损幅度逐年扩大,资产负债率更是一路攀升至165.4%的高位。

此次港股IPO,既是清陶能源推动固态电池技术规模化落地、缓解现金流压力的资本闯关,更是其抢占固态电池行业话语权、引领产业商业化进程的关键一役。

01、清陶能源的高光与裂痕

清陶能源的营收曲线堪称亮眼,2023年至2025年,其营收分别为2.48亿元、4.05亿元和9.43亿元,复合年均增长率达到了95.0%,其中2025年同比增速更是高达132.84%,展现出强劲的增长势头。

按照产品划分,清陶能源拥有动力电池、储能电池、自动化装备、其他(废料回收)四大业务板块。其中,动力电池业务及储能电池业务为营收高速增长的核心引擎。2023年至2025年,动力电池产品销量由0.01GWh增长至0.78GWh,带动动力电池业务收入从633.9万元暴增至2.37亿元;储能电池产品销量由0.13GWh增长至1.17GWh,推动储能电池业务收入从9231.3万元飙升至5.92亿元。两大主营业务均实现翻倍增长,撑起了清陶能源的规模叙事,成为其敢于冲击“固态电池第一股”的底气。

图源:清陶能源招股书

图源:清陶能源招股书总产能及产能利用率的持续提升,为清陶能源的商业化落地提供了基础。招股书显示,清陶能源的总产能从2023年的0.57GWh增加至2024年的0.60GWh,2025年进一步提升至2.50GWh,同期产量从0.24GWh跃升至1.33GWh,产能利用率从43%提升至53%。清陶能源在招股书中提及,计划在中国建造新生产基地及扩建现有生产基地,目标总产能到2030年达到98.2GWh。

研发投入同样是清陶能源商业化落地的重要支柱。2023年至2025年,清陶能源的研发开支分别为1.42亿元、2.96亿元和3.77亿元,占营收的比例分别为57.2%、72.9%和40.0%。持续高强度的研发投入为技术创新提供了有力支撑。截至2025年,清陶能源已累计递交国内专利申请1853件,获授专利1037件。根据弗若斯特沙利文的资料,清陶能源是业内持有固态电池技术专利布局最广泛的企业之一。

尽管清陶能源在商业化方面取得了显著进展,但其仍面临着一系列难以忽视的问题与挑战,或成为其港股IPO进程中的“绊脚石”。

持续亏损且亏损幅度不断扩大,是清陶能源的核心挑战。2023年至2025年,清陶能源的净亏损分别为8.53亿元、9.99亿元和13.02亿元。在招股书中,清陶能源将巨额亏损的原因归结为持续高强度的研发投入,叠加产能爬坡阶段无法摊薄固定成本,以及在材料、设备、生产线等环节的前期投资。

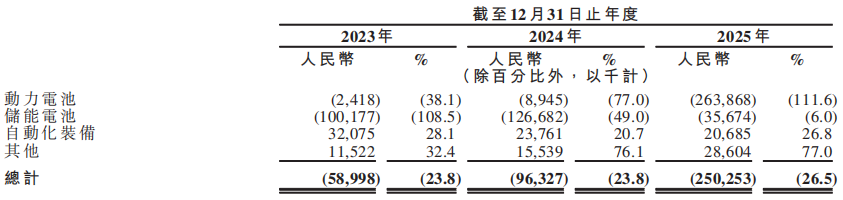

毛利率深陷“负值泥潭”,是清陶能源的另一大挑战。2023年至2025 年,清陶能源的综合毛利率分别为-23.8%、-23.8%和-26.5%%,其中动力电池业务毛利率更是从2023年的-38.1%骤降至2024年的-77.0%,再跌至2025年的-111.6%,陷入“越卖越亏”的困境。

图源:清陶能源招股书

图源:清陶能源招股书现金流持续“失血”,也是不可忽视的挑战。2023年至2025年,清陶能源经营活动产生的现金流量净额连续三年为负,始终未能实现自我造血。更为严峻的是,截至2025年,其流动负债高达97.50亿元,其中赎回负债77.13亿元,总负债109.71亿元,资产负债率攀升至165.4%,处于资不抵债的状态。若此次港股IPO不及预期,清陶能源将面临严重的流动性危机。

02、爆发前夜的深层挑战

当前,固态电池行业正处于爆发式增长的前夜。弗若斯特沙利文的资料显示,2025年,固液混合及全固态电池的全球出货量已从约0.4GWh提升至6.0GWh,在整体锂离子电池出货量中的渗透率由0.1%提升至0.3%,2022年至2025年期间复合年均增长率约143.3%,处于导入及示范应用阶段。随着商业化进程推进逐步进入规模化放量阶段,固液混合及全固态电池出货量预计将快速增至2030年的745.2GWh,其市场渗透率预计提升至约12.3%。中长期来看,固液混合及全固态电池出货量预计将提升至2040年的3935.6GWh,对应渗透率预计将提升至50.0%。

除了在新能源汽车与储能领域具备巨大的增长潜力外,固态电池还拥有极为广阔的商业化空间和应用前景。比如在消费电子领域,固态电池凭借更轻薄的设计和更高的安全性,有望为智能手机、可穿戴设备等小型终端带来续航与形态的双重突破;在航空航天领域,其高安全性、高能量密度和宽温域适应性,能够更好地满足无人机、卫星及电动垂直起降飞行器等装备的严苛需求。

广阔的市场空间与巨大的商业化空间,吸引了众多分羹者纷纷入局。现阶段,固态电池行业已形成阵营分明的三大阵营:一是以宁德时代、比亚迪、国轩高科为代表的动力电池企业,依托规模与技术积累占据核心地位;二是以广汽集团、奇瑞汽车、丰田等为代表的整车企业,通过深度绑定产业链快速抢占市场;三是以清陶能源、卫蓝新能源为代表的创新电池技术企业,拥有深厚的技术积累,但普遍面临亏损与现金流压力。

固态电池行业呈现“固液混合先行,全固态接力”的发展路径。2026年被业内公认为固液混合电池规模化量产的元年,但作为终极形态的全固态电池,目前仍处于从样品向产品转化的攻坚阶段。事实上,全固态电池要实现从实验室研发到规模化量产的关键跨越,远比想象中更为坎坷。

技术瓶颈是全固态电池面临的核心挑战,也是清陶能源需要持续攻克的技术难关。清陶能源在招股书中披露,其全固态电池已于2025年启动中试,搭载全固态电池的样车于2026年3月下线,明确将2027年定为量产目标。不过,清陶能源亦在招股书风险提示中坦言,从样车下线到真正量产,仍需攻克固固界面接触稳定性难题、固态电解质的低成本规模化制备与稳定供应、大尺寸电芯的制造一致性等一系列技术瓶颈。

成本高企是制约全固态电池量产的关键因素,也是清陶能源持续亏损的核心原因之一。根据电池研究机构Battery Intelligence的研究报告,全固态电池的单位成本高达1200元/kWh,是传统液态锂电池成本的三倍多。蜂巢能源董事长杨红新也坦言,全固态电池的成本比液态电池高得多,即使两三年后,可能还有5至10倍的成本差。

03、商业化成功何时到来?

清陶能源的营收实现翻倍增长,是商业化落地的关键信号,但商业化落地并不等同于商业化成功。从落地到成功之间,还需跨越毛利率转正、正向现金流与可持续盈利三道门槛,而清陶能源目前尚未跨过其中任何一道。

因此,对于清陶能源而言,港股IPO的战略意义重大:一方面,港股上市能打通融资渠道。当前清陶能源资产负债率已高达165.4%,经营发展高度依赖外部融资输血。在账面资金日趋紧张、经营活动现金流持续为负的处境下,IPO是其获取资金的最优选择;另一方面,港股上市将助力清陶能源抢占关键窗口期。目前行业三大阵营已全面覆盖固态电池产业链上下游各环节,动作各有侧重却均释放出明确的落地信号,清陶能源必须抓住这一短暂的窗口期,在竞争对手全面发力之前跑通商业模式。

按照中国科学院院士欧阳明高给出的时间线,全固态电池大规模商业化要到2028年至2030年才能真正落地。这意味着在全固态电池大规模商业化之前,清陶能源仍需持续投入研发与生产线建设,继续“烧钱”至少三到四年,才有机会实现商业化成功。

乐观分析,清陶能源有望在2030年前后实现商业化成功,但核心前提是2026年固液混合电池规模化量产顺利;储能电池业务率先实现盈利并反哺动力电池业务;2027年全固态电池如期量产,摊薄前期投资与研发成本。

固态电池的商业化进程注定漫长而曲折,而清陶能源能否迎来商业化成功的先决条件,在于其港股IPO能否募集足够体量的资金,以此大幅缓解现金流压力。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>