10 月 24 日,四川东材科技集团股份有限公司(证券代码:601208,证券简称:东材科技)发布 2025 年第三季度报告。报告显示,公司前三季度经营业绩稳健增长,营收、净利润均实现双位数提升,其中扣非后净利润增幅超 45%,核心业务竞争力显著增强。据悉,本次第三季度财务报表未经审计,公司董事会及全体董事已承诺报告内容真实、准确、完整,无虚假记载、误导性陈述或重大遗漏。

核心业绩:营收利润双增 扣非净利增幅亮眼

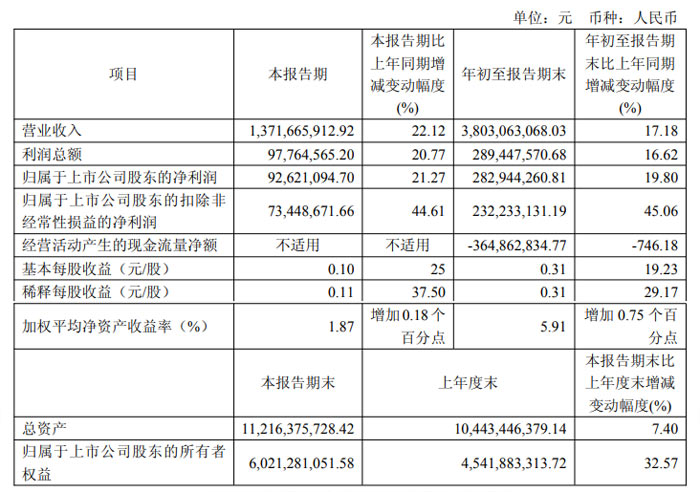

2025 年 1-9 月,东材科技实现营业收入 38.03 亿元,较上年同期增加 5.58 亿元,同比增长 17.18%;实现归属于上市公司股东的净利润 2.83 亿元,同比增加 4675.63 万元,增幅 19.80%,盈利能力稳步提升。

更为亮眼的是,公司主营业务贡献持续增强。前三季度归属于上市公司股东的扣除非经常性损益的净利润达 2.32 亿元,同比大幅增长 45.06%,远超营收增幅,反映出公司核心产品盈利水平显著提升。基本每股收益为 0.31 元,同比增长 19.23%;加权平均净资产收益率 5.91%,较上年同期增加 0.75 个百分点,股东回报能力进一步优化。

截至 2025 年 9 月 30 日,公司总资产达 112.16 亿元,较上年末增长 7.40%;归属于上市公司股东的所有者权益 60.21 亿元,同比增幅高达 32.57%,主要因报告期内可转换公司债券转股,资本结构持续优化,抗风险能力增强。

增长动力:新建产能释放 + 高附加值产品抢占增量市场

对于业绩增长的核心原因,报告明确指向两大关键支撑:新建产业化项目投产带来的产能释放,以及高附加值产品在新兴领域的快速突破。

从产能端看,公司新建项目陆续落地投产,光学聚酯基膜、聚丙烯薄膜、高速电子树脂等重点产品的生产能力逐步稳定,产销量同步提升,直接推动营收规模扩大。具体来看,前三季度各核心产品线均实现稳健增长:光学膜材料销售收入 10.12 亿元,同比增长 20.67%;聚丙烯薄膜销售收入 2.99 亿元,同比增长 11.90%;电子材料表现尤为突出,销售收入 11.02 亿元,同比大幅增长 37.19%,成为营收增长的重要引擎。

从需求端看,国内特高压电网、新能源汽车、人工智能、算力升级等新兴领域的高质量发展,以及消费电子终端需求的持续改善,为公司高附加值产品打开了广阔市场空间。报告指出,公司研发的特高压用电工聚丙烯薄膜、新能源汽车用超薄型电子聚丙烯薄膜,以及高速电子树脂(含双马来酰亚胺树脂、活性酯树脂、碳氢树脂、聚苯醚树脂等)、中高端光学聚酯基膜等产品,凭借显著的竞争优势顺利拓展市场,快速占据增量市场份额,不仅带动营收增长,更推动公司整体毛利率提升 —— 前三季度公司实现毛利 6.14 亿元,同比增长 29.66%,盈利质量持续优化。

财务细节:现金流短期承压 非经常性损益占比合理

报告同时披露了部分关键财务指标的变动细节。2025 年前三季度,公司经营活动产生的现金流量净额为 – 3.65 亿元,同比下降 746.18%,主要因销售收款中票据回款占比增加,且票据贴现规模减少,属于阶段性资金结算结构变化,不影响核心业务的盈利本质。

非经常性损益方面,前三季度公司非经常性损益合计 5071.11 万元,主要包括政府补助 5701.64 万元、公允价值变动及投资收益 232.48 万元等,占净利润比重约 17.9%,整体占比合理,进一步印证公司利润增长主要依赖主营业务,而非偶然因素。

展望:聚焦高附加值领域 持续释放增长潜力

东材科技负责人表示,公司将继续聚焦高分子材料领域,依托新建产能的持续释放和核心技术的迭代升级,进一步巩固在特高压、新能源汽车、AI 算力、消费电子等领域的产品优势,推动高附加值产品占比持续提升,力争实现经营业绩的长期稳健增长,为股东创造更大价值。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>