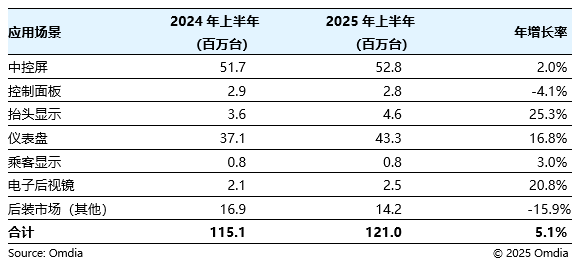

中控屏(CSD)板块在经历两年的高速增长后,同比增长 2.0%。由于工厂预装渗透率已较高,增量增长空间有限。同样的成熟效应也影响了售后市场,出货量同比大幅下降 15.9%,因为大多数新车已标配中控屏,改装机会减少。与此同时,控制面板显示(Control Panel Display) 出货下降 4.1%,反映了HVAC(空调)和音响界面整合趋势。过去依赖独立控制面板显示的功能已被整合到主中控屏,或由物理按键替代,以满足新的安全法规,并提升驾驶员的人机工学体验和触觉反馈。

表1 全球汽车显示按应用出货量对比(2025上半年 vs 2024上半年)

尽管出货增长放缓,中控屏技术仍在快速发展。在该应用领域,a-Si LCD 市场份额从2023年上半年的 69.6% 降至2025年上半年的 51.0%,而 LTPS LCD 份额从 29.1% 激增至 46.4%,凭借in-cell触控集成、更高亮度和更轻薄设计成为主流选择。AMOLED 渗透率几乎翻倍,达到 2.1%,主要由高端电动车及旗舰座舱项目推动。此次升级周期凸显了从单纯增加屏幕数量向提升光学性能、能效及AI优化视觉质量的转变。

仪表盘(ICD)板块出货量同比增长 16.8% 至 4330万台,其中小尺寸仪表(6英寸以下) 增长最快,受紧凑型电动车及新兴市场入门级车型的支持。抬头显示(HUD)板块 出货同比增长 25.3%,主要受大尺寸投影光学器件推动。3.1英寸及以上的HUD现已占总出货量的 50%以上,标志着向AR-HUD部署和沉浸式前视可视化迈出了重要一步。

Omdia 分析指出,2025年标志着汽车显示生态进入重组阶段。中控屏出货放缓并不意味着市场疲软,而是显示功能在座舱内重新分配的反映。中控屏 作为整合枢纽,仪表盘 提供实时可视化信息,HUD 扩展前方态势感知。

随着分区计算架构(Zonal Compute Architecture)的成熟及法规合规要求的收紧,汽车显示正从独立模块向协调可视化系统演进。下一轮竞争的焦点将不再是车辆拥有多少块屏幕,而是每块显示屏如何智能化地与计算、光学及本地化用户体验交互,重新定义未来座舱内的人机交互体验。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>