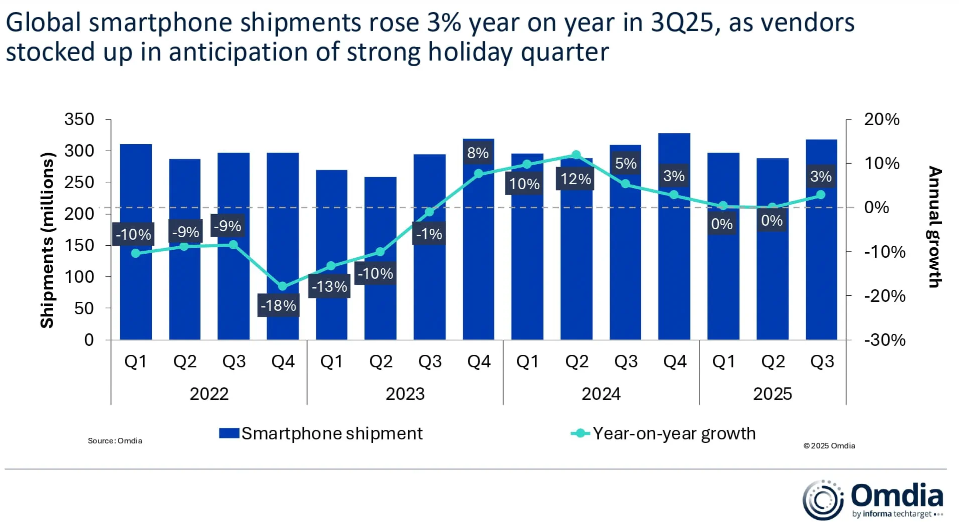

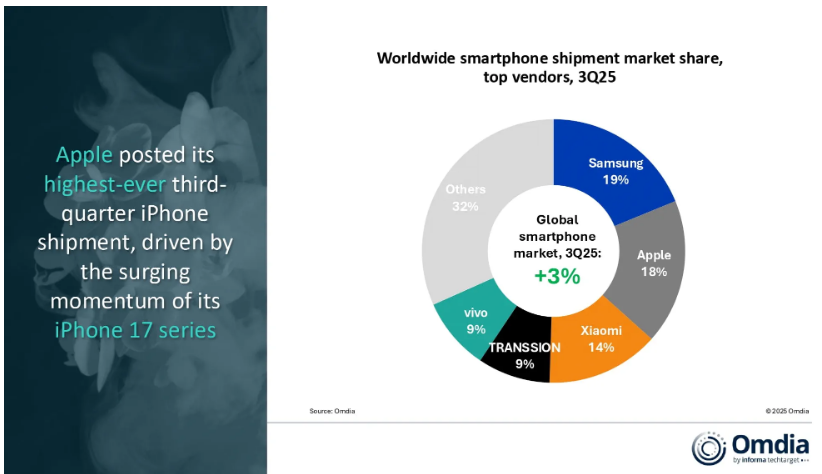

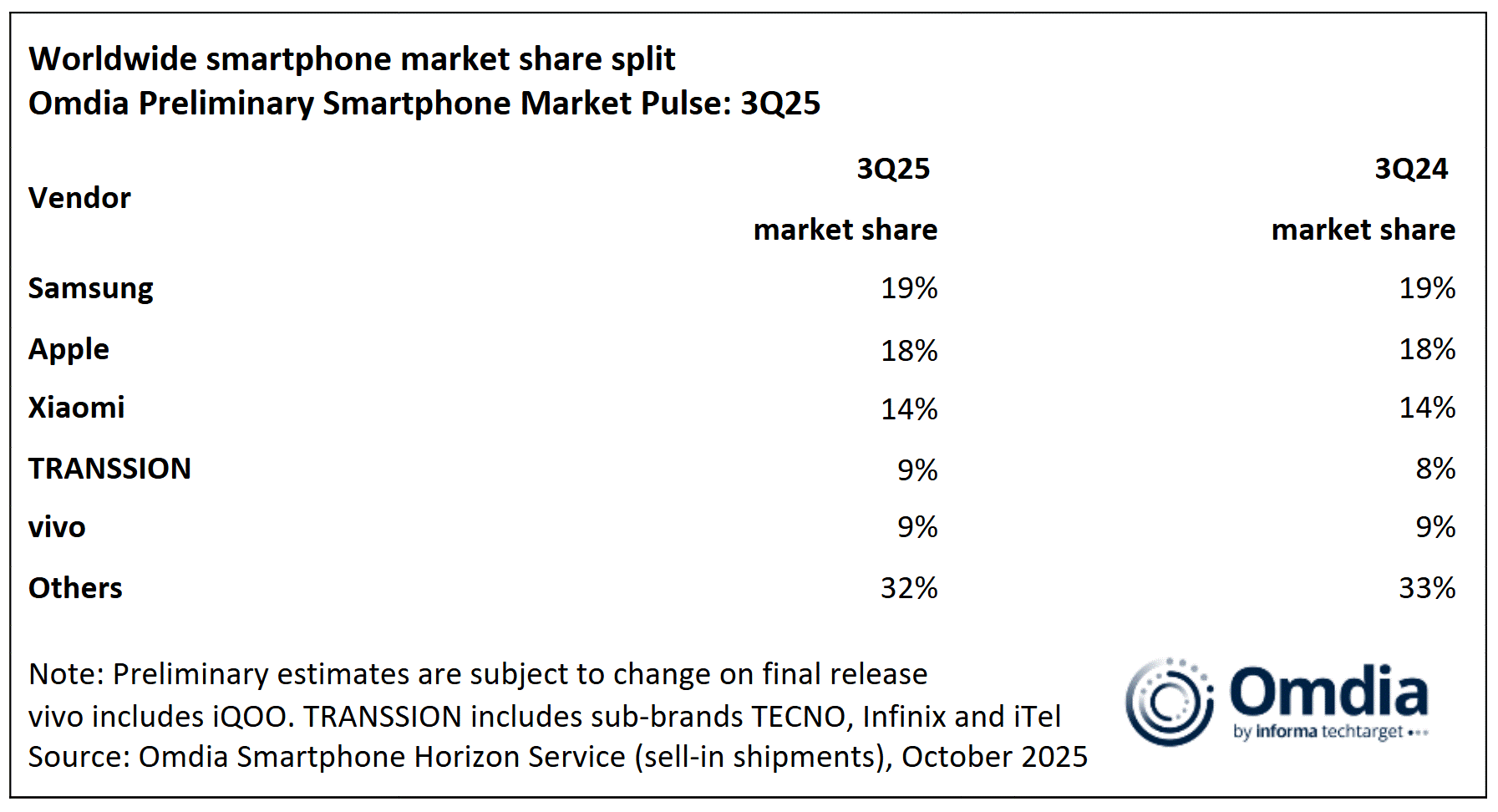

Omdia的最新研究显示,全球智能手机市场在第三季度同比增长3%,标志着该季度主要产品发布推动的增长势头回归。强劲的更换需求,以及几家供应商在繁忙的25年第四季度之前准备跨渠道库存,推动了这一反弹。三星连续第三个季度保持了19%的市场份额,这得益于其Galaxy a系列的持续销量强劲以及升级的第七代可折叠产品组合。苹果的iPhone出货量增长了4%,实现了有史以来最强劲的第三季度业绩,iPhone 17系列的早期需求帮助其获得了18%的市场份额。小米以14%的市场份额稳居前五,传音和vivo各占9%的市场份额。

Omdia研究经理Le Xuan Chiew表示:“在经历了今年颠覆性的开局之后,消费者升级和更换智能手机的需求正在复苏,这反映在前五大供应商与24年第三季度相比都有所增长。业界最大的发布活动受到了积极的欢迎,因为领先的供应商平衡了他们对硬件和软件的关注。这一季的硬件亮点——可折叠手机、超薄手机、大胆的颜色和后盖显示屏——吸引了人们的注意力。与前几个季度相比,由于初始需求超出预期,一些供应商提高了生产目标。

需求的回归也凸显了有效细分产品组合的重要性,iPhone 17系列在这方面表现突出。iPhone 17的基本款超出了发布时的预期,升级了存储,价格不变,而重新设计的iPhone 17 Pro和Pro Max继续吸引着全球消费者。iPhone Air的出货量仍然不大,但它的营销效果已经被证明是强大的,并成为苹果的核心技术测试平台,有可能为苹果未来的外形创新奠定基础。”

Chiew补充道:“许多供应商使用低调的1H25来校准库存,简化操作,战略性地优化发布周期,现在从重新点燃的消费者需求中受益,传音尤其突出,与24年第三季度相比增长了两位数,达到了有史以来最高的第三季度销量。这一增长得益于今年早些时候谨慎的库存管理、中东和非洲需求的复苏,以及Infinix的Hot 60和Smart 10系列等新车型的推出。

尽管如此,对经济的担忧和不确定性继续给供应商的战略规划带来压力,许多供应商不得不仔细平衡销量规模、盈利能力和收入目标。面对迫在眉睫的不利因素,供应商仍保持谨慎,但短期内的成功将取决于通过有效的市场进入和营销策略,识别明确定义的机会。”

Omdia高级分析师Runar Bjørhovde表示:“当前市场的竞争压力非常大,许多供应商的盈利能力都面临着巨大压力。

例如,不断上升的物料清单(BoM)成本正在收紧竞争性价格与利润率之间的平衡。随着数据中心和人工智能(AI)投资的高速增长,智能手机厂商竞相争夺产能,存储、内存等半导体行业面临巨大压力。

现实情况是,无论是竞争还是BoM成本都不会在短期内得到缓解,因此供应商必须抓住更广泛的机会来增加收入并在市场中脱颖而出。订阅服务、配件、捆绑包和生态系统的追加销售都成为了加强消费者主张、保持盈利路径的关键领域。

在入门级设备占主导地位的新兴市场,实施的挑战将尤其严峻。在这里,通过提供融资选择来避免价格战,可以使运营模式更具可持续性,同时让消费者能够使用智能手机——对他们来说,智能手机带来了革命性的变化。”

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>