2025年11月19日 13:52:24

【盘面分析】

美股三大指数跌出10月新低,这样的走势带动外围市场进一步下行,市场的进一步走弱往往也说明机构资金开始选择落袋为安了!A股市场左边是外围利空消息不断,右边是缩量反弹难以走远,说起来都是“泪”,最近天气也是“一叶知秋”后的“一风知冬”,秋天还没多久就开始冬天了,你觉得像不像现在的股市?你还在呼唤“慢牛新高”,结果就让你明白“股市有风险”,这行情火中取栗的结果往往是“被烧死”!

骑牛看熊发现根据四中全会“十五五”规划建议,军工行业将进入上升周期;同时从三季报来看,军工行业业绩整体见底,前三季度同比降幅收窄,判断Q4 将恢复同比正增长,且提速趋势将持续。进入四季度,预计“十五五”相关订单有望逐步落地,叠加军贸催化,行情将再次上行,建议加大行业关注度。进入订单交付与确收旺季,预期业绩呈逐步修复趋势,考虑到军工行业2026 年行业强需求恢复预期及确定性,行业从“周期成长”转向“全面成长”,看好后续资金面持续向好。

三大指数集体低开,两市开盘红盘个股千余只,题材板块方面渔业、水产品、冶钢原料等板块表现较强,海南板块、焦炭加工、厨卫电器等板块表现较差。军工概念局部活跃,亚光科技20CM涨停,江龙船艇、天海防务等纷纷大涨,从业绩上看,军工板块业绩增长明显,前三季度实现归母净利润244.53亿元,同比2024年前三季度的208.49亿元,同比增长17.29%。其中第三季度实现归母净利润89.27亿元,同比增长73.2%。推进祖国统一大业,推动构建人类命运共同体;加快先进战斗力建设;判断军工行业“十五五”将进入到新一轮提质增量的上升周期。

CPO概念再度活跃,联特科技涨超10%,腾景科技、中际旭创等纷纷跟涨,微软、英伟达和Anthropic宣布,Anthropic将斥资300亿美元在微软Azure云平台上扩展其Claude AI模型,而这些算力将由英伟达提供支持。化工板块震荡拉升,恒光股份、英力特等纷纷涨停,国内99.5%硫磺华东地区到岸价报3860元/吨,月环比上涨43%,同比上涨166%。此外11月以来,氯化亚砜价格累计上涨23.5%,自8月初的低点以来,累计涨幅超过35%。

美容护理概念盘中异动拉升,朗姿股份涨停,科思股份涨超11%,芭薇股份、依依股份等快速跟涨,国家药监局11月17日对外发布《关于深化化妆品监管改革促进产业高质量发展的意见》。在加大化妆品产业创新支持力度方面,意见明确提出畅通新功效化妆品注册渠道,实行即报即审;鼓励国际化妆品新品在中国首发,免于提交境外上市销售证明。锂矿概念再度走强,金圆股份3连板,天华新能、中矿资源等纷纷跟涨,广期所碳酸锂主力合约日内涨近4%,逼近98000元/吨。

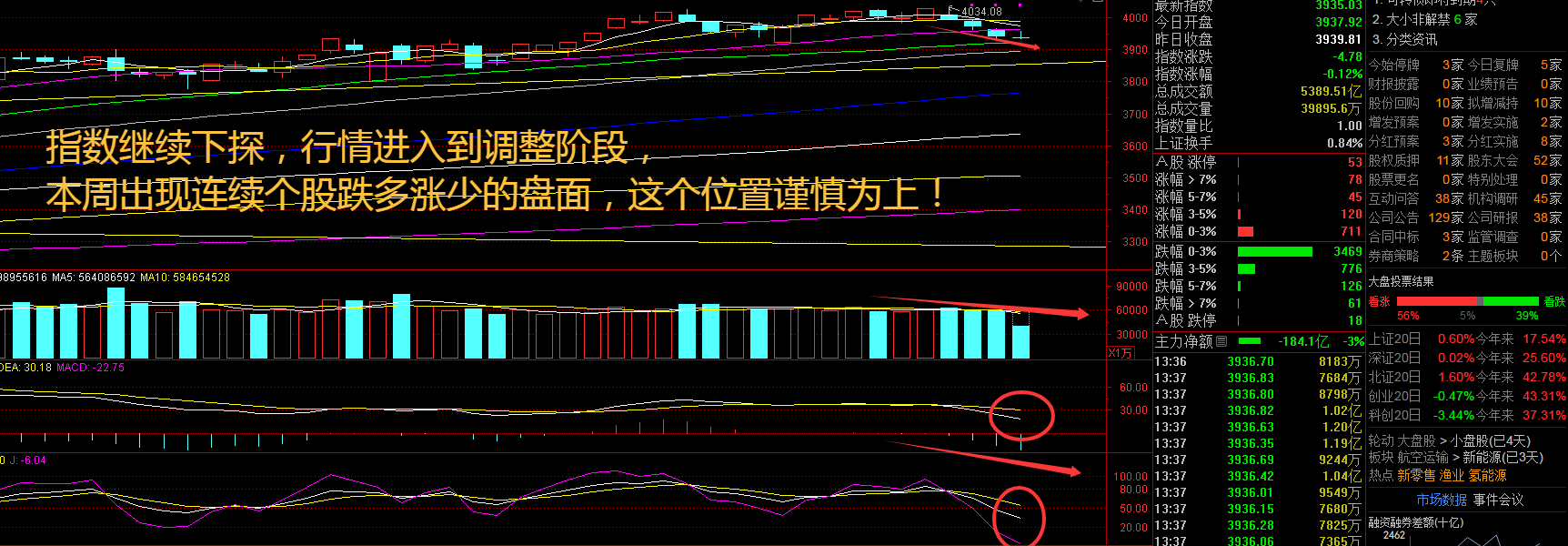

大盘:

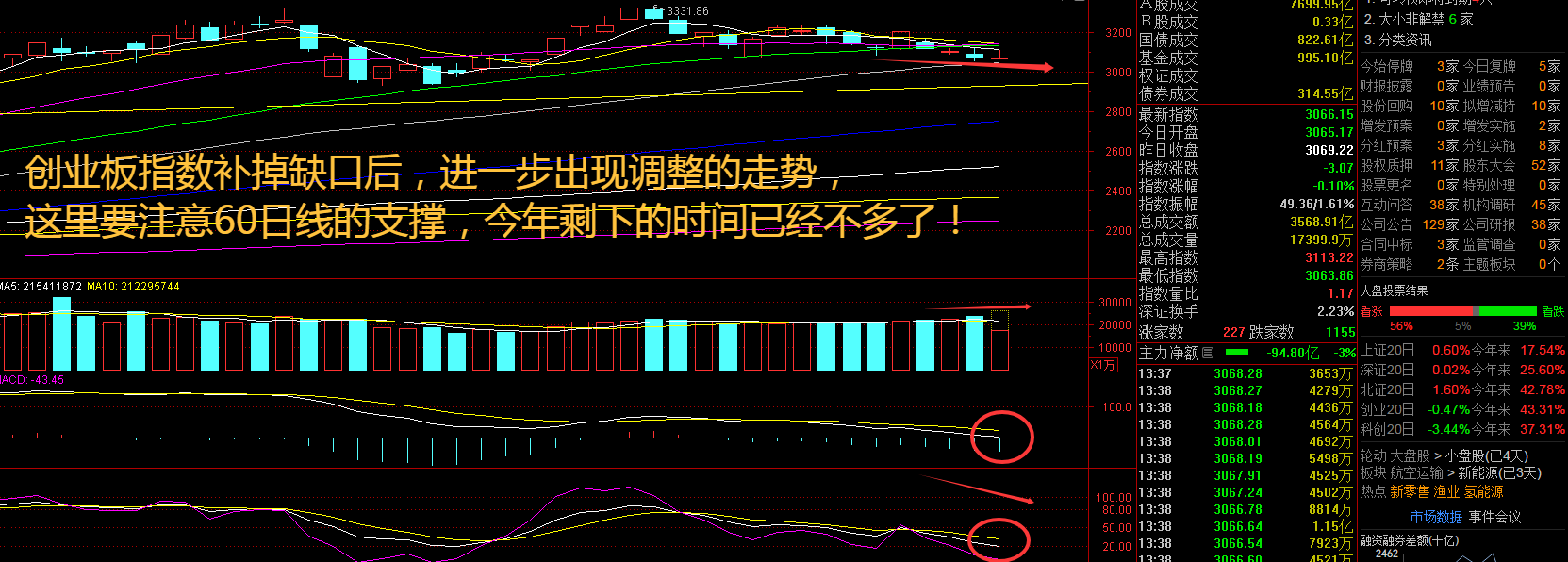

创业板:

【大盘预判】

上证指数周三出现大小盘股分化,看似指数稳住,但是亏钱效应更加明显了,个股跌幅加大,确实让人有种“无法下手”的感觉!近日,多家外资机构纷纷发声,表示中国资产对全球资金的吸引力正显著提升。瑞银投资银行中国股票策略研究主管王宗豪发表观点称,三季度外国机构投资者进一步增持中国股票,低配比例从-1.6%升至-1.3%。接下来注意上证指数能否在3950点之上稳住。

创业板指数周三表现较强,在60日线之上出现止跌反弹的走势,最关键的是补完缺口后出现反弹迹象,但是个股反弹情绪较差,真正的反弹还没来!与二季度不同,投资范围不同的基金(全球/新兴市场/亚洲)均小幅提高了中国仓位。全球前40大投资机构的中国股票持仓也升至1.1%,为2023年一季度以来最高水平。按行业划分,国际投资者增持最多的行业包括医疗保健、保险、能源和材料及互联网。接下来注意创业板指数能否在3080点之上稳住。

【淘金计划】

每逢四季度,A股市场便会掀起一波出售资产小高潮。从出售目的看,有的公司剥离非核心资产,加快践行主业聚焦战略;有的公司希望通过出售资产,加速年底资金回笼;有的公司前三季度业绩不尽如人意,迫切希望年底创收冲刺全年业绩。

“出售资产潮”的背后,一方面凸显上市公司加快业务转型升级的现实需求,另一方面反映出退市新规对公司财务数据达标的压力。不过,交易急、时间紧、任务重,上市公司年底前完成出售资产也存在较大不确定性。近期,不少公司就出现挂牌资产长期无人问津,最终导致多次流标;另有公司出售资产相关事项,因关联交易、估值定价合理性等问题,而受到监管关注。

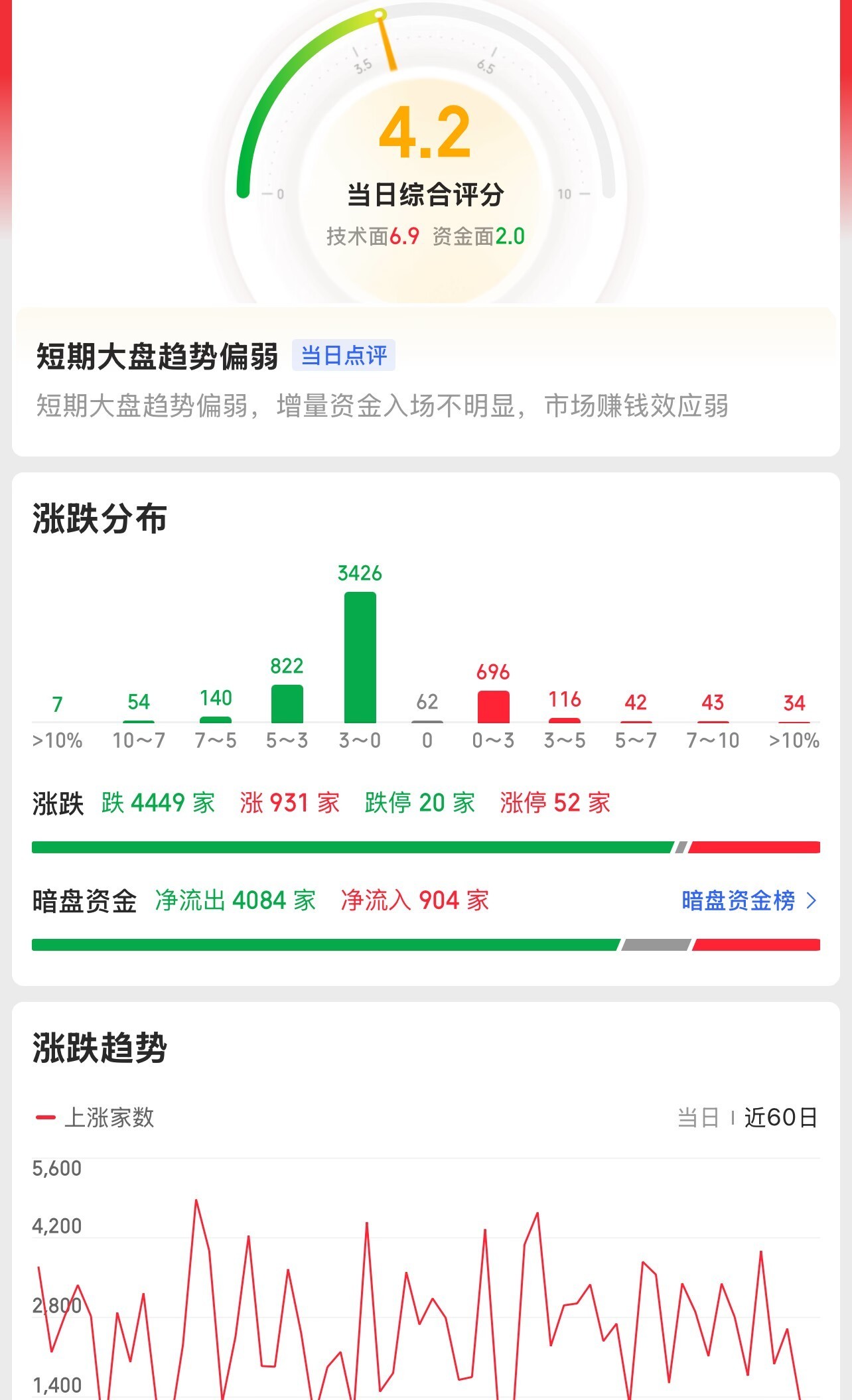

题材板块中的水产品、能源金属、油气开采等概念是资金净流入的主要参与板块,海南板块、厨卫电器、焦炭加工等概念是资金净流出相对较大的板块。骑牛看熊发现中国军工产业已从过去依赖国内单一需求的模式,演进为三轮驱动的新发展格局,增长动能更加多元和可持续。“内需筑基、外贸扩张、民用反哺”的格局正在深刻重塑我国军工产业的面貌和边界。第一曲线国内军工需求(基本盘):聚焦“备战打仗”和装备现代化,需求来自国防预算稳定增长及装备升级换代(如“十四五”期间重点型号批产)。强威慑高精尖+体系化无人化低成本是主要增长方向。

第二曲线军贸出海(新引擎):凭借性价比优势、体系化作战能力和地缘战略合作(“一带一路”),中国军贸份额持续提升,成为全球重要供应方,实现战略影响力与经济效益双赢。第三曲线军用技术民用化(新边界):尖端军工技术向民用领域溢出,催生商业航天、低空经济、未来能源、深海科技、大飞机等万亿级新产业,拉动新工艺、新材料、新器件发展,形成“军技民用,反哺军工”的良性循环。

2025 年政府工作报告要求完成“十四五”规划,今年一季度起军工订单脉冲式增长,且二季度至今仍较去年维持在较高位置,但其中主机厂受交付节奏影响,产业链上中下游确收较慢,三季报虽边际改善但增速仍有提升空间,预计确收情况将在四季度得到大幅修复。

军贸开启供需共振大格局:随着全球地缘政治不确定性增加,全球军贸需求不断扩大,国际军贸市场发生新的格局变化。而随着产品迭代加快且体系能力强化,我国产品性能和供给能力获得高度认可,中国潜在需求明显扩大,中东、亚洲等市场订单催化不断,所以预计我国军贸的需求与供给将会持续强烈共振,从而造就中国军贸未来大格局。

展望2026 年,作为“十五五”规划开局之年与建军百年奋斗目标冲刺前夜,军工行业将迎来需求刚性化、结构高端化与财务健康化的关键转折:核心判断有五:一是订单确定性显著增强,“十四五”尾单集中交付与“十五五”新规划启动形成双轮驱动;二是需求结构加速向新质战斗力和消耗性作战能力倾斜;三是军贸成为第二增长曲线,体系化出口打开高端市场天花板;四是军民融合深化,商业航天、低空经济、核聚变等方向实现“军技民用、双向赋能”;五是财务质量全面改善,现金流与盈利能力进入上行通道,估值逻辑从主题博弈转向基本面定价。

2025 年前三季度,国防军工行业营收保持平稳增长,归母净利润小幅下滑,分板块来看,航海装备子行业受益船舶制造行业周期回暖和价格回升,净利润保持较大幅度增长,地面兵装子板块净利润也保持增长,其它子行业归属母公司股东净利润均同比下滑。国防军工央企上市公司营业收入和净利润均保持增长,央企总体经营质效持续提升。

军工板块投资主线聚焦四大高确定性方向:一是军贸视角下的主战装备产业链,重点布局具备整机总装能力、定价权和海外交付经验的核心企业,直接受益于体系化订单放量与客户黏性壁垒;二是新质战斗力加速形成的先进作战领域,包括水下攻防、无人集群、网络电磁对抗和智能指控四大方向,相关配套企业正从技术验证迈向规模化列装,进入业绩兑现期;三是军民融合纵深推进下的科技强国抓手型赛道,如商业航天、低空经济、可控核聚变关键部件、高能激光、电磁发射及特种机器人等,兼具国防支撑与新兴产业属性,具备“军技民用、双向赋能”成长弹性;四是改革与资产证券化主线,涵盖地方国资收购优质涉军资产后注入上市公司带来的“壳+资产”重估,以及央企军工集团加速未上市资产证券化或通过并购拓展专业边界释放的协同红利。

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>