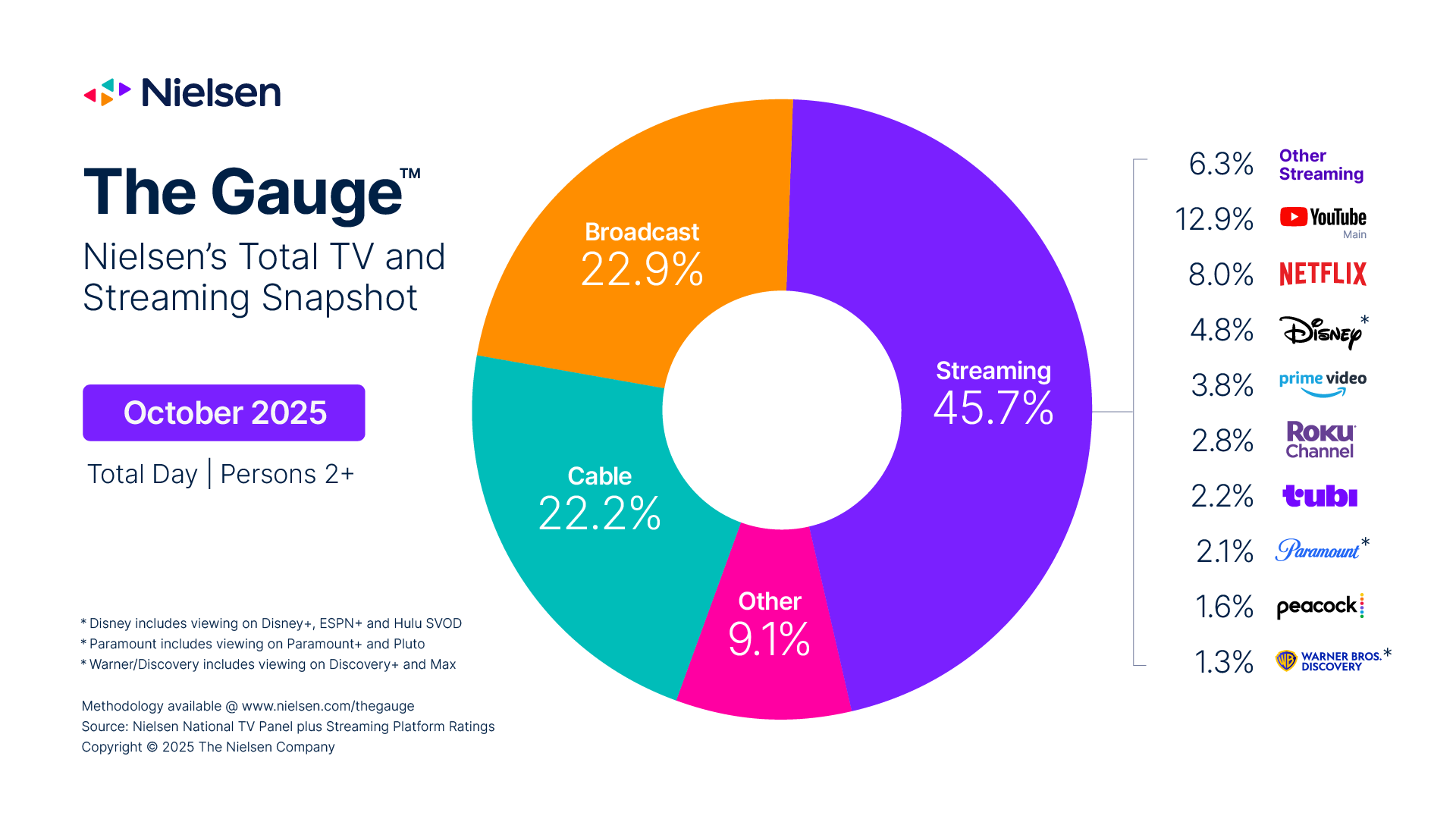

根据Nielsen发布的2025年10月The Gauge数据显示,美国电视收视格局正在经历不可逆转的结构性重塑。流媒体平台以45.7%的收视份额继续扩大其领先优势,这一数字不仅超越了有线电视(22.2%)和广播电视(22.9%)的单项表现,更具有里程碑意义的是,流媒体的单一份额已正式超越了传统线性电视(广播与有线合计45.1%)的总和。这标志着家庭娱乐消费习惯已完成从线性排播向点播流媒体的根本性迁移,传统电视的存量市场正在被加速瓦解。

在流媒体的细分战场中,头部效应愈发显著,市场呈现出“一超多强”的竞争格局。YouTube以12.9%的惊人份额稳居榜首,其作为家庭娱乐中枢的地位已不可撼动,不仅超越了Netflix的8.0%,更拉开了近5个百分点的差距。这表明用户对于UGC内容(用户生成内容)以及长尾视频的消费粘性,正在逐步侵蚀传统影视剧集的观看时间。Netflix虽然保持在第二位,但其增长曲线已趋于平缓,主要依靠高质量的独家内容维持存量用户的活跃度。

值得关注的是,广告支持的流媒体服务(FAST)与中腰部SVOD平台的博弈日益激烈。Disney系(含Disney+、ESPN+及Hulu SVOD)凭借体育与娱乐内容的整合优势,以4.8%位列第三。然而,Roku Channel(2.8%)和Tubi(2.2%)等免费广告流媒体平台的表现令人瞩目,两者的份额均超过了Paramount(2.1%)、Peacock(1.6%)以及Warner Bros. Discovery(1.3%)。这一数据倒挂现象揭示了在订阅费用不断上涨的背景下,消费者对价格敏感度提升,正逐渐向“免费+广告”的消费模式回流。

传统电视领域则面临着持续的下行压力,广播电视与有线电视的份额差距已缩小至0.7个百分点,两者在22%左右的低位徘徊。尽管体育赛事和突发新闻仍是线性电视的最后堡垒,但随着Amazon Prime Video(3.8%)等科技巨头对体育版权的持续渗透,以及Peacock等平台对直播内容的加码,传统电视的护城河正在干涸。有线电视22.2%的份额创下新低,反映出“剪线族”群体的持续扩大,以及捆绑式付费电视模式在2025年的进一步式微。

展望未来,流媒体市场的碎片化整合将是必然趋势。随着YouTube占据绝对主导地位,单纯依赖版权内容的流媒体平台将面临更大的获客成本压力。市场将进一步向头部平台集中,而中尾部平台或将通过合并、捆绑销售或全面转向FAST模式来寻求生存空间。对于广告主而言,营销预算将加速从传统电视向YouTube及Roku、Tubi等高增长的数字平台倾斜,以触达那些已经彻底抛弃传统电视的年轻受众群体。

Source: Nielsen

本文部分内容由 AI 生成,准确性和完整性无法保证,不代表本站的态度或观点

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>