]article_adlist–>

香港大埔火灾作为“低频高损”事件,其损失规模可击穿单一直保机构资本防线,再保险通过结构化分摊与全球资本池吸收尾部风险,作用凸显

文|丁艳 杨芮

编辑|杨芮

对香港大埔宏福苑火灾的救援和理赔持续受到各界关注。12月6日,香港特区政府房屋局发言人表示,考虑到受大埔火灾影响居民非常紧急的情况,房屋局已作出特别安排,对入住过渡性房屋或香港房屋协会项目的受影响居民提供住宿援助,租金全免。如有需要,受影响的居民可以较长期入住。特区政府会在住宿方面一直支援受影响居民,受灾居民无需担心相关租金开支或居住期。

12月3日下 午,香港特区政府介绍大埔宏福苑火灾搜救安置等最新情况,截至当天14时,火灾已造成159人遇难。 大火搜救工作持续进行,目前已完成了7栋大楼的内部搜索。

这场香港近年来最严重的高层住宅火灾,不仅牵动社会神经,也触及了巨额保险理赔。宏福苑业主立案法团网站文件显示,该小区以33.77万港元/两年的总保费投保了保额20亿港元的大厦财产险,太平香港作为主承保人,联合中再产险等再保险机构构建风险分担机制。

截至发稿前,太平香港已完成12户受灾居民家居保险的赔付工作,累计赔付金额727.2万港元,并承诺“应赔尽赔、能赔快赔”。据了解,太平香港承保了宏福苑维修工程项目的建筑工程全险、建筑雇员赔偿保险,业主立案法团第三者责任险以及财产全险、公众责任险,并承保了部分住户的家居保险、家佣险。

再保险机制在此次灾难中发挥关键作用,中国再保气候风险研究中心表示,一般而言,在再保险排分后,保险公司的实际净自留比例可能仅在10%甚至5%左右,很大一部分损失将由再保险人承担,再保险机制能够发挥风险吸收与稳定市场的重要作用。

11月29日,国家金融监督管理总局(下称“金融监管总局”)发布通知,要求保险机构主动排查业务、靠前服务,科学调配查勘定损资源与赔付资金,遵循“应赔尽赔、能赔快赔、合理预赔”原则,简化流程、优化手续,及时办理理赔以支持受灾居民恢复生产生活;同时,太平保险集团统筹协调子公司,发挥直保与再保险的牵头作用,提升保障服务。

当前,中国平安、中国人寿海外公司、招商仁和人寿等多家保险公司已启动香港大埔宏福苑火灾事故理赔应急预案,通过简化理赔流程、主动核查投保客户信息、前置赔付资金等方式,确保理赔快速到位,为受灾家庭提供及时支援。

同时值得关注的是,香港大埔火灾后,公众对防灾知识的学习需求及家财险市场的关注度显著提升。据腾讯微保相关负责人透露,本次火灾后,用户有自驱开始学习防灾知识的意向,11月25日后,自行访问腾讯微保小程序-理赔-防灾指引页面的用户量较往常增长300%;同时,用户的保险意识也得到激发,11月25日后,腾讯微保平台家财保险页面的访问量较往常增长100%。

直保、再保共担巨额理赔

这场五级大火不仅吞噬了建筑与生命,也向保险行业抛出一系列关乎核心机制的深层拷问:当20亿港元保额的大厦财产险,叠加公众责任险、家居保险等多重保障体系遭遇巨额赔付时,承保机构的风险承载能力是否经得起考验?其背后的再保险“安全网”由谁构筑、如何运作方能化解系统性风险?

作为涉事小区的核心承保机构,太平香港披露,承保了本次涉事项目的多项保险,包括建筑工程全险、建筑雇员赔偿保险、业主立案法团第三者责任险、财产全险及公众责任险;同时,该公司还承保了部分住户的家居保险和家佣险。

据香港宏福苑业主立案法团今年2月21日的一份“跟进工程交流会事项”信息显示,法团已书面要求顾问公司跟进收据及承建商已全数支付保费的证明。法团现已收到宏业提交的由太平香港发出的电邮回复,证明就其所投保的建筑工程全险及劳工保险已全数缴付保费及保单现时有效。

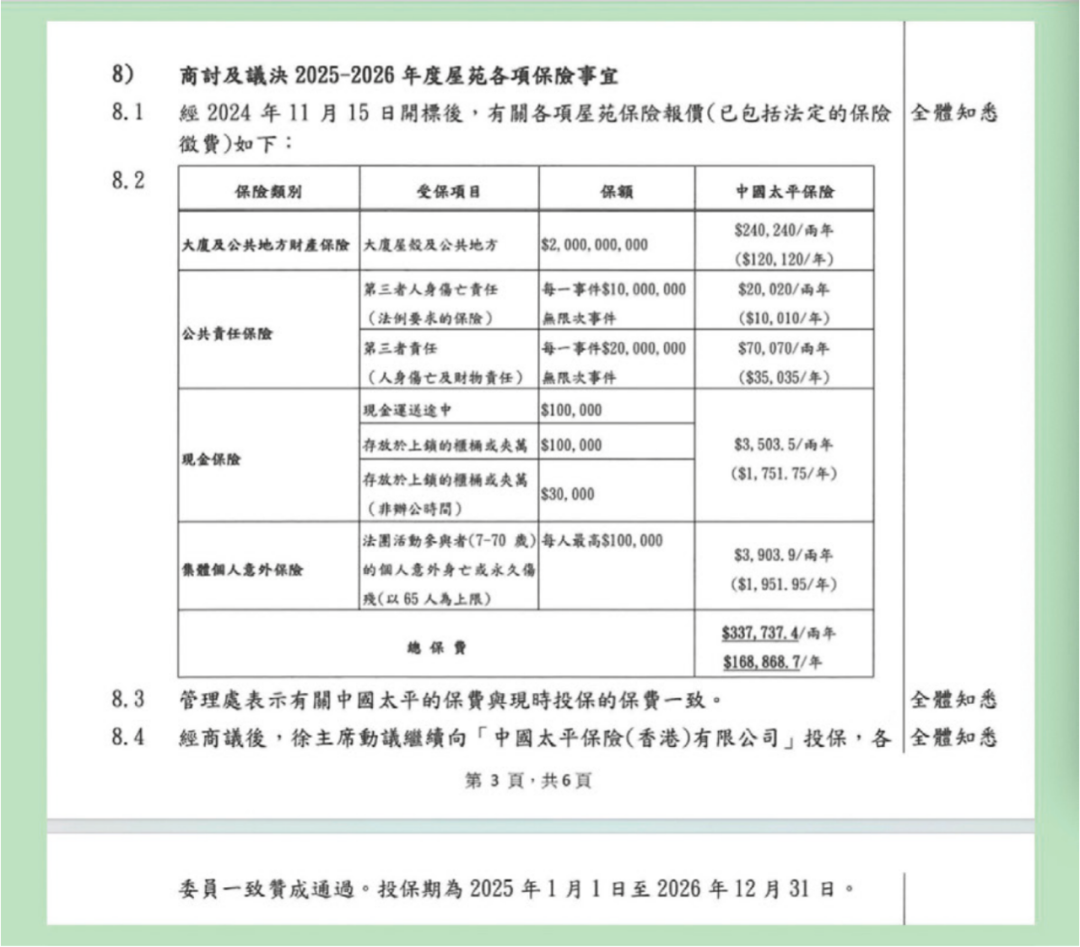

具体的保险方案如下图所示:从保险方案来看,太平香港承保险种总计包括大厦及公共地方财产保险、公共责任保险、现金保险和集体个人意外保险,这四类保险的总保费为33.77万港元/两年。其中,大厦及公共地方财产保险保额为20亿港元,对应保费为24.02万港元/两年,受保项目为大厦房屋及公共地方;集体个人意外保险的受保项目为法团活动参与者(7岁-70岁)的个人意外身亡或永久伤残(以65人为上限),保额为每人最高10万港元,对应的保费为3903.9港元/两年等。

针对此次事件,业内曾评估,20亿港元的公共地方财产险“大概率将全额赔付”,每次事件2000万港元的第三者责任险亦存在全额赔付可能,集体个人意外保险每人10万港元的赔偿标准,若按151名遇难者计算,赔付总额将达1510万港元。

据一位大型头部财险公司前高层人士透露,此次香港大埔宏福苑火灾涉及的保险业务较多,预计赔偿金额不小,最终还需要看事故原因和责任的认定。

值得关注的是,中国太平股价曾在11月27日一度下滑8.1%。不过,随着再保险安排逐步明确,市场情绪逐渐平稳。前海再保险公司方面表示,据初步排查,作为香港市场活跃的专业再保险公司之一,参与了本次火灾相关的财产、工程、责任等险种的风险承接,将及时为当地保险公司灾后理赔提供赔款补偿。

与此同时,中国再保险集团旗下的中再产险亦确认,为宏福苑维修项目提供了涵盖财产险、建筑工程险、第三者责任险的再保保障。事故发生后,中国再保主动联系在港直保公司确认损失情况,第一时间开通绿色理赔通道,及时为当地保险公司的灾后理赔提供再保支持。

中国再保气候风险研究中心认为,香港大埔火灾是典型的“低频高损”灾害事件,其损失规模足以对单一直保机构造成严重的资本性冲击,而再保险通过结构化分摊与全球资本池吸收尾部损失,在其中体现出关键性的制度价值。在新时代的灾害风险环境下,再保险不再只是传统意义上的风险转移工具,而是支撑保险体系韧性、提升金融系统稳健性、优化社会风险治理结构的关键基础设施。

同时其称,无论从行业可持续发展的角度,还是从城市治理、公共安全与社会韧性建设的要求来看,直保与再保都必须走出“价格竞争”与“短期主义”的路径依赖,在合作思维与生态思维的引导下共同建设现代再保险体系。这一体系应当以专业化的风险定价、科学化的模型能力、多层次的承保结构以及全球化的风险转移机制为基础,从根本上提高行业对灾害风险的承载能力。

相关保险如何赔?

香港大埔火灾事件触发多重保险理赔机制,涉及物业、工程及个人意外等多类险种。

据一位保险业内人士表示,财险公司负责楼宇公众地方的结构赔偿,寿险负责赔偿身故或重疾,若个人购买了火险也可理赔等。

长期在香港保险业工作的险律科技(北京)有限公司联合创始人彭桓指出,香港保险覆盖率较高,此次火灾主要涉及两类保险安排:屋苑层面的物业相关保险,以及承建商投保的工程与雇员保障类保险。从屋苑投保情况看,公开资料显示其保障体系包括:大厦及公共地方财产保险,保额约20亿港元,用于赔偿公共区域火灾损失;公众责任险,单次事故总保额3000万港元,覆盖第三方人身伤亡或财产损失;个人意外保险,每人保额10万港元,为受伤或遇难住户提供基础保障。

同时,涉事工程公司还通常会投保建筑工程全险及劳工保险,具体包括:工程险,保额约3.15亿港元,用于赔付施工范围内的财产损失;第三方责任险,单次事故总保额约5000万港元,用于赔偿对无关第三人造成的人身或财产损失;以及劳工保险,单次事故总保额约2亿港元,用于保障在施工中受伤或死亡的工人权益。

彭桓认为,从目前警方披露的信息来看,火灾原因仍在调查之中,但已有三名工程公司负责人被拘捕,涉嫌误杀,这在一定程度上表明调查方向更倾向于人为失误或施工不当所致,最终结论仍需等待官方通报。

若最终调查认定事故因第三方(如相关工程公司)的疏忽或违规操作所致,上述屋苑保险和工程相关保险均可能被触发,受害住户、公众及施工人员可依据各自适用的保险条款进行索赔。据了解,上述主要保险均由太平香港承保,在同一保险主体下处理多项理赔,将有助于提升整体理赔沟通和协调效率。

当前,平安产险、中国人寿、招商仁和人寿等多家保险公司已启动香港大埔宏福苑火灾事故理赔应急预案。12月2日,中国人寿(海外)表示,近日已完成首宗针对此次事件的保单贷款申请,助力客户应对紧急资金需求。截至目前,预估赔付金额逾100万港元,切实缓解客户迫切经济压力,发挥保险作为经济减震器及社会稳定器的重要作用。

在启动应急预案的同时,保险业多家机构也通过捐赠形式驰援香港大埔火灾救援,中国人保、中国人寿、中国平安、中国太保、友邦香港、阳光保险集团等险企为香港大埔火灾救援捐赠近1亿港元。

火灾警示:家财险待普及

香港大埔火灾不仅是香港近年来伤亡最为严重的住宅火灾之一,亦暴露出城市老旧楼宇在防火安全、应急管理等方面的深层次隐患,防火安全与保险保障的紧迫性日益凸显。

香港住宅在开发商阶段即通过大厦公约明确要求:为公共区域购买足额火灾险与第三者责任险。反观内地,家财险普及率与认知度存在显著断层。2024年财产险公司原保费收入达1.68万亿元,但家财险占比仅1.7%,保费收入不足300亿元,凸显市场渗透率之低。

家财险,全称为家庭财产保险,是指以城乡居民家庭的有形财产为保险标的,对因火灾、爆炸、雷击、台风、洪水等自然灾害和意外事故造成的家庭财产损失提供经济补偿的一种保险。

据保险行业协会数据显示,2024年财产险公司原保费收入1.68万亿元,但其中家财险在这一庞大市场中的占比微乎其微,2024年家庭财产保险原保费收入仅为284.99亿元,占比仅为1.7%。

政策层面来看,近年来监管正不断加大对普惠型家财险的推动。当前,多地已密集推出普惠型家庭综合保险方案,以“政府指导、市场运作、联合承保”的模式,价格多在数十元至几百元之间。据不完全统计,目前市场上普惠型家财险的产品数量已超50款。不过据了解,因家财险产品本身对消费者吸引力较小、赔付率较低,从全国范围来看,家财险的知名度及投保比率并不高。

时任瑞士再保险中国区财产险创新解决方案负责人王君博曾在相关论坛上分析称,中国家财险市场化程度低,首先是住房类型和欧美差别较大。欧美房屋大多是独栋、木质结构居多,容易受自然灾害影响,居民投保意愿较强。而中国的钢筋混凝土结构房屋抗风险能力高,对于主险的风险暴露较低,因此中国住户对于大型风险感知度较低;其次是欧美银行在办理房贷时往往会要求投保家财险,还有很多国家会强制要求物业购买公共区域的财产险和责任险,这也推动了家财险迅速发展。

同时,中国家财险产品存在同质化问题,难以满足多样保障。因此,王君博认为,需要以客户为中心打造差异化产品;丰富服务内容与体系,提升风险减量服务工作质量。也可以通过探索社区+家财险的模式,结合维修服务、智能家居,更好地融入物业社区生态,帮助消费者切实做好风险减量工作。

在鼓励居民投保家财险之外,国家也在制定相关的房屋保险政策。2024年,住房城乡建设部新闻发言人、住房改革与发展司司长王胜军在国新办新闻发布会上表示,需要建立房屋保险制度,将加快推进相关制度的建设。2023年,住建部也曾多次就房屋安全问题提出,开展保险相关试点。

据一位财险业内人士透露,保险公司近年来已经开始在做相应制度的研究,探讨如何通过制度性的安排和产品的设计,用购买保险的方式为房屋提供风险保障。

中央财经大学教授许飞琼曾公开表示,保险公司宜将房屋保险作为保险业的主攻方向,尽快创新开发多元化房屋保险产品体系,同时满足投保人住宅损失补偿与住宅防灾防损服务的需要。例如,针对城乡不同的投保主体、不同的房屋结构、不同的房屋价值、不同的风险区域等在保障高度、保障广度和保障深度上开发出有差异性的、普及性的房屋保险产品。

( 作者丁艳为《财经》研究员;杨芮为《财经》记者)

题图来源 | 中新

版面编辑 | 要琢

入

群

聊

财经五月花开通读者群啦! 想Mark 最新一手金融热点?想Get有价值的金融行业报道?想与行业大咖共话金融?想参与五月花编辑部茶话会?那就赶紧加入我们吧!

【入群方式】添加群主微信Caijing_MayFlower,邀您入群。

]article_adlist–>

]article_adlist–>

]article_adlist–>

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>