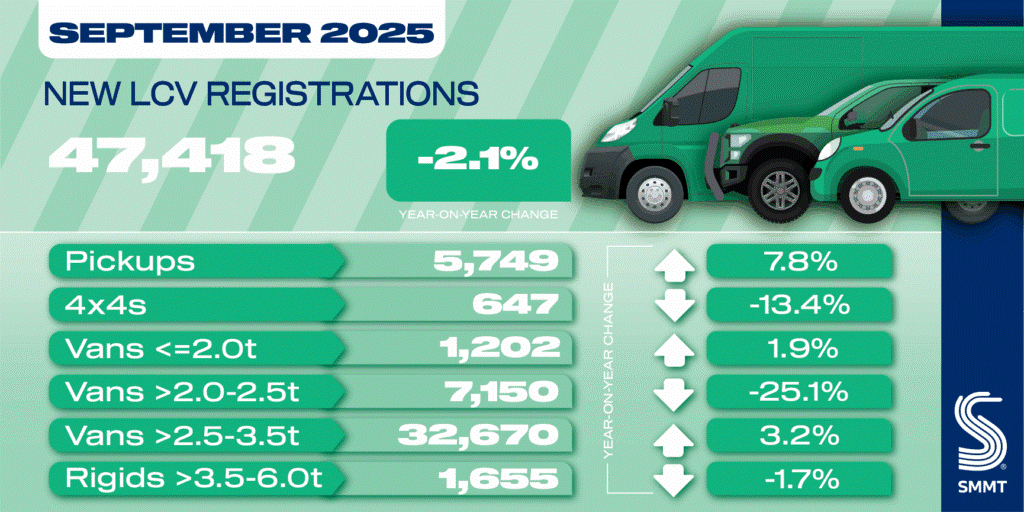

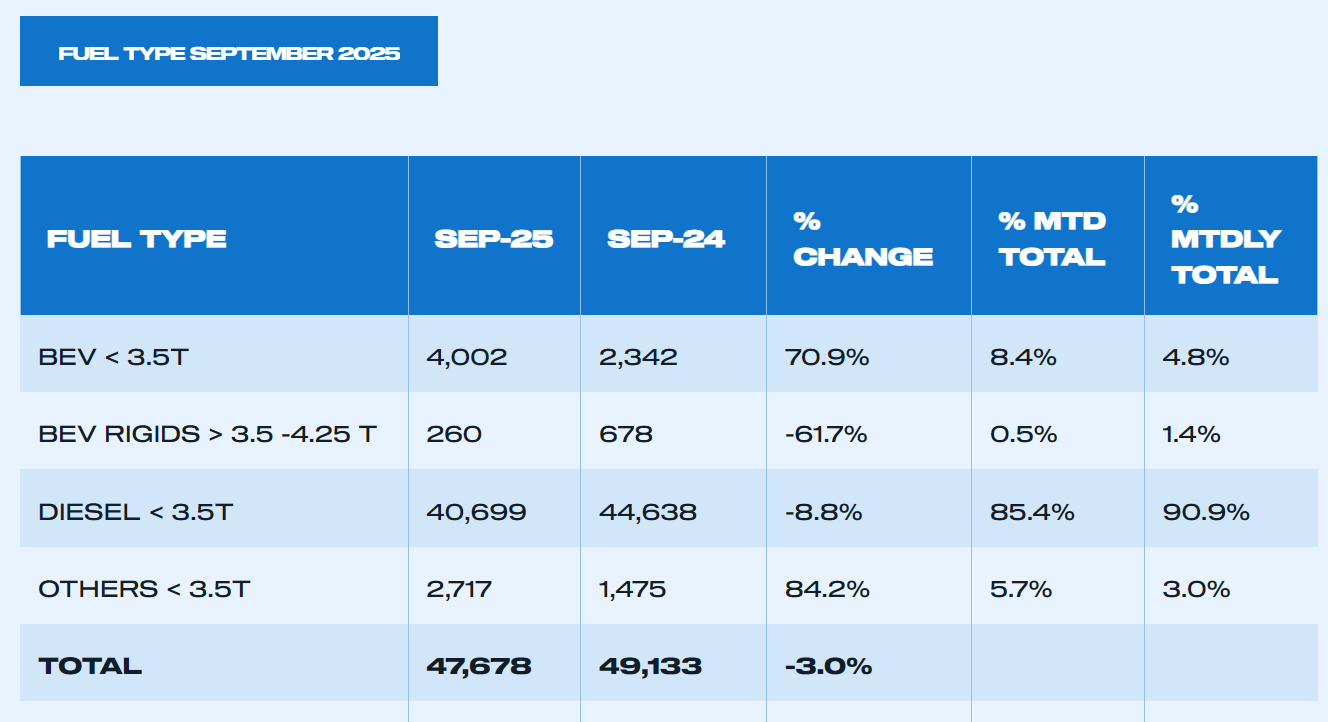

英国新型轻型商用车(LCV)九月份交付量下降2.1%,注册量为47,418辆厢式货车、皮卡和四驱车。

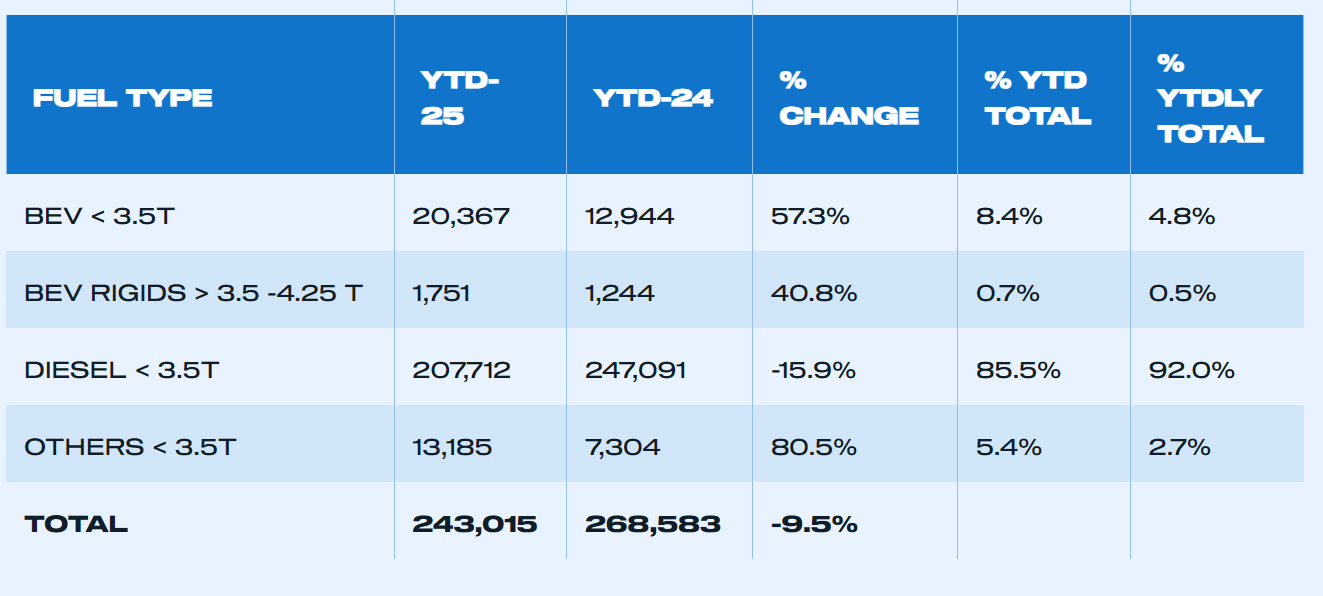

这一小幅下降延续了2025年的下行趋势,截至目前的注册量同比下降9.8%,反映出严峻的经济环境和疲弱的商业信心。然而,该表现是今年最小的降幅,并且仍高于疫情前水平,在这个市场最繁忙的月份之一提供了一个关键的积极信号——厢式货车制造商继续大力投资,将尖端的零排放车型推向市场。

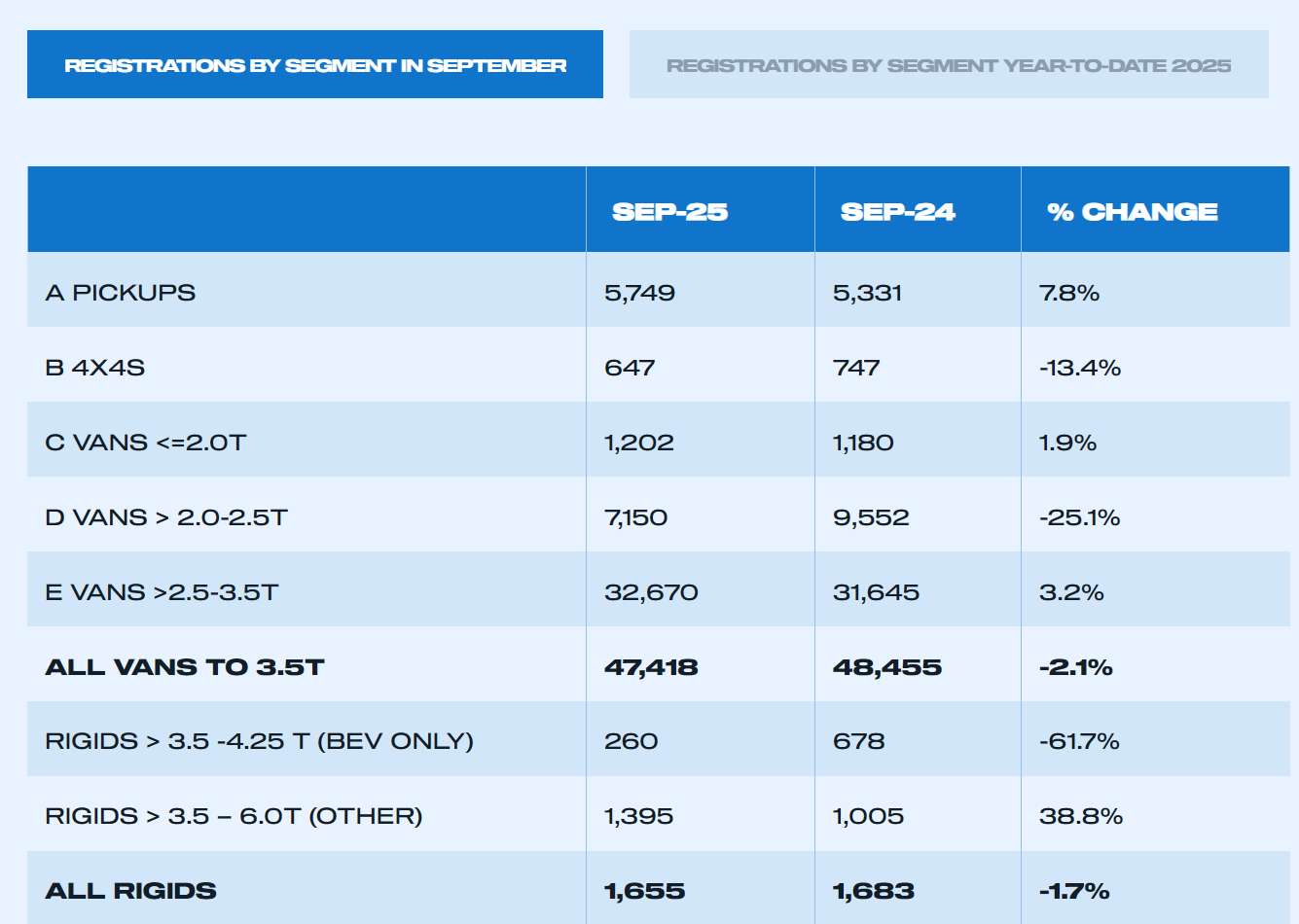

各分支市场表现参差不齐,最大型厢式货车交付量的增长(上涨3.2%,达到32,670辆)缓和了整体下降趋势——该分支市场是销量最大的,占注册总量的68.9%。新型皮卡和最小型厢式货车的需求也有所增长,分别上升7.8%和1.9%,达到5,749辆和1,200辆,这是因为先前的新型皮卡订单在政府对四月份之后订单实施新的双排驾驶室财政措施之前已完成交付。中型厢式货车的销量下降了25.1%,达到7,150辆,而四驱车的销量下降了13.4%,达到647辆。

新型电动厢式货车(EV)注册量继续保持强劲上升势头,同比增长41.1%,达到4,262辆——这是有记录以来单月最高值,市场份额达到8.9%。截至目前的纯电动厢式货车销量现为22,118辆,较2024年增长55.9%,占所有新注册量的9.1%。这在整体市场面临困境的一年中是令人印象深刻的增长,但仍远低于2025年规定的16%份额目标。制造商正在推动这一增长,大力投资电动厢式货车车型,目前为车队运营商提供了超过40种选择。

插电式厢式货车补贴的延长以及近期的场站充电计划将帮助运营商转型,但要实现法定目标取决于提升运营商信心和确保获得合适的充电基础设施。这种转变必须对所有新购买者可行,包括那些需要在公共、路边和过夜地点获得适合厢式货车充电基础设施的购买者。鉴于场站可能面临长达15年的电网连接等待时间,迫切需要优先获得规划批准——就像给予数据中心和风电场的那样——以便企业能够为其车队运营规划平稳及时的转型。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>