2025 年10 月,“Omdia ICT 产业研讨会”在京举行。Omdia中国半导体研究总监何晖分享了《全球半导体趋势洞察》的报告,对全球尤其中国的市场进行了分析和预测。

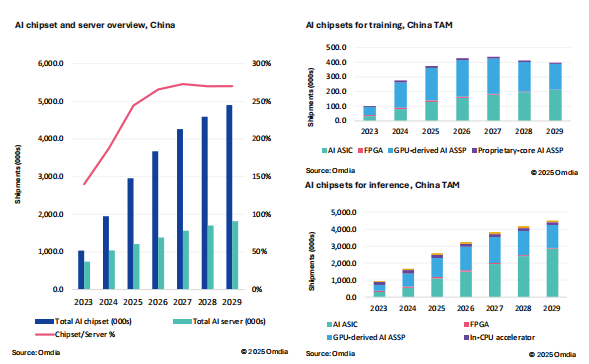

图1 AI芯片市场(2023-2029)

图1 AI芯片市场(2023-2029)1 AI芯片、功率芯片、MCU

本土AI芯片、功率器件、MCU是热门, 汽车、PC、眼镜等应用火爆。

AI会为中国整个半导体产业注入新的活力。中国是最大的半导体应用市场,最近中国政府提出要切实推进AI赋能、AI+的社会。

现在各行各业都在做AI转型,这种模式像当年互联网做团购,指大模型厂商诸如字节、阿里、腾讯等,通过各种签约授权给一些小公司或中介方,把很多传统/垂直应用领域的公司/ 产业链上下游的公司召集在一起,提供AI 解决方案,去帮助这些传统行业做整个智能升级的云平台。最后做大模型平台的可能只有几家公司,这与当年互联网的逻辑很相似。

在大模型的基础上做垂直应用的模型,在中国发展得非常迅猛。而且从中央的指导文件上看也是这个意思,就是要发挥统一大市场的指导性作用,从而切实推动AI 在各行各业的渗透。

通过各个类型的公司上云以后, 能够帮助产业做数据的解读,甚至能更好地去帮助做产业的纵向及横向的协作。

所以在中国市场上,未来AI 端侧的推理机会将比AI端侧的训练机会要大得多。将不需要所有的东西都上云去做训练,因为训练消耗的算力非常巨大,于是会把很多推理下放。

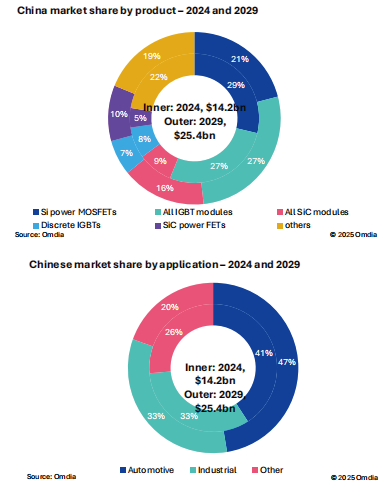

图2 中国功率芯片的品类和应用分布(2024和2029年)

图2 中国功率芯片的品类和应用分布(2024和2029年)2024年英伟达在中国AI市场占到了70%以上的份额,但是寒武纪等红火的AI 芯片公司,最近也很积极地在行动,无论是借助资本市场,还是借助产业的协同,已经积极地进入终端。而且2025 年如果英伟达的份额继续下跌,那么会给很多中国企业更多的进入AI应用领域的机会。

● 功率器件

现在国内功率器件厂商非常积极,从传统的硅基芯片到现在碳化硅、氮化钾,逐渐在进入全球第一梯队。硅基的像IGBT在国内早就把英飞凌从第一名挤了下来,硅基的功率器件国内已经做得不错了。

碳化硅、氮化钾新材料,在低端上做得非常不错,量也很大,当然把价格打得也是非常低,绝大多数企业利润也不怎么高。但是我们要对这件事情保持一个比较客观的态度:在一些对于性能要求较高,或者对于场景需求比较高的一些应用,例如车上碳化硅,80%还是依靠国外,国内只能做到二极管,有能力做到MOS的还极少,而且碳化硅方面,国内衬底能力较强,短板在外延和晶圆,所以在这些应用场景上,在整个制造业产业链协同方面,还需要漫长的路去走。

但是好在除了车以外,碳化硅还有很多新场景,新能源是人们熟悉的,现在数据中心的需求又起来了。氮化镓也一样——之前只有快充,前段时间国内最头部的那一家氮化镓企业股价暴涨,也是因为人们看到它进入了英伟达的供应链体系。

这也说明氮化钾、碳化硅未来的应用场景还是有很多想象空间的,光是数据中心这一块的需求,对于这两块的量都会需求较大。

● MCU市场

国内应该人们非常熟悉了,这是中国企业/ 本土芯片制造企业最容易进入的一个赛道。因为它又不需要非常先进的制程,又是逻辑类的芯片,所以中国的MCU本土化能力还是挺强的。现在NXP、英飞凌、ST等MCU跨国霸主,不管是全球财报还是中国区财报都不怎么好看,原因之一是这些年的本土替代节奏比较强劲。

MCU的未来,消费类方面,本土MCU厂商已经很有一席之地。工规和车规方面,也有一些厂商已经开始占据不错的位置了,2025 年从年初产业链上面得到的信息,不管是晶圆厂还是封测厂,国内车规芯片的企业订单都几乎是翻倍的,已经能够进入量产、比较头部的几家车厂。

其原因也很简单,2020 年缺芯时期,全球几家大的产能都不够,那时候又是中国新能源汽车的爆发点,就给了中国MCU 厂商进入供应链的机会。

而且这些本土车规的明星企业创立之初就是从工规芯片的角度开始,这与国外传统MCU 的发展路径略有不同。传统MCU 路径的6 大家基本上是消费类起家,做了多年后慢慢获得了工规机会,又做了很多年后再到车规。但是国内做消费类的跟工规车规的是两大阵营,大家各自搞各自的。所以工规车规阵营从一开始就有从工规到车规的演变战略,所以发展路径相对确定,发展周期没有那么长;再加上在那些缺芯年(2020 年、2021 年左右),很多晶圆厂扩产时,在建28、40 nm 产线的时候,就是以车规和工规标准兴建的,所以上游/晶圆厂的支持也是不错的。再有,从2020 年到现在差不多4~5 年的时间,对于车规和工规芯片的验证,也是一个比较合格的验证周期。

所以可以看到2025 年,哪怕中国产3,000 万辆车,新能源汽车已经上涨到1,200 万辆了,后面的增速肯定也没有那么快了,但是芯片的国产替代率还会逐步升高。

而且这件事情已经引起了国外传统汽车OEM厂商的注意,因为全球厂商,不管是日本还是欧洲,也开始进入了全面转型到新能源车的状态。因为当一件事情成为一个确定的趋势以后,就是全世界都不能拒绝的了。

所以它们现在也开始在寻求中国本土的车规MCU 伙伴进入到采购名单里,原因很简单,以前它会觉得你不可信,但是现在中国有几千万辆新能源车在路上已经跑了好几年,所以对于可靠性来说,它也许就没有人们过去认为的是个严重的短板。所以你如果把哪怕是相对初级的、规格相对低的产品做好,你的市场渗透率也会随着应用端的发展而逐步提高。

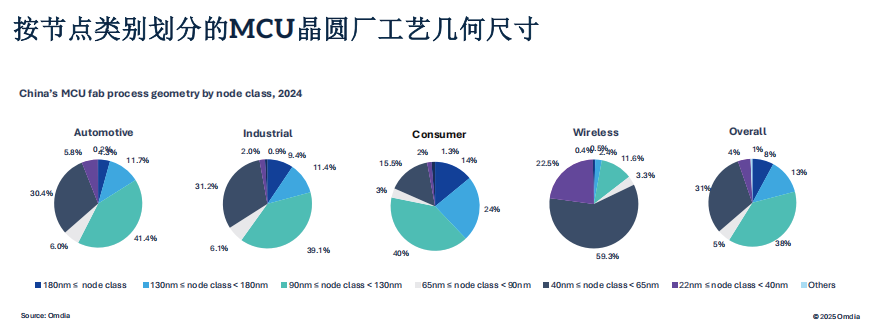

图3 按节点类比划分的MCU晶圆厂工艺几何尺寸

图3 按节点类比划分的MCU晶圆厂工艺几何尺寸2 我国正在积极推进的应用端

包括新能源汽车、AI PC、AI服务器、AI眼镜、人形机器人等。

● 新能源汽车

中国整体的汽车年产量超过3,000万辆,新能源汽车的渗透率还会不断提升。随着新能源车的渗透率的不断提升,会给很多国产芯片带来上车的机会(图4)。

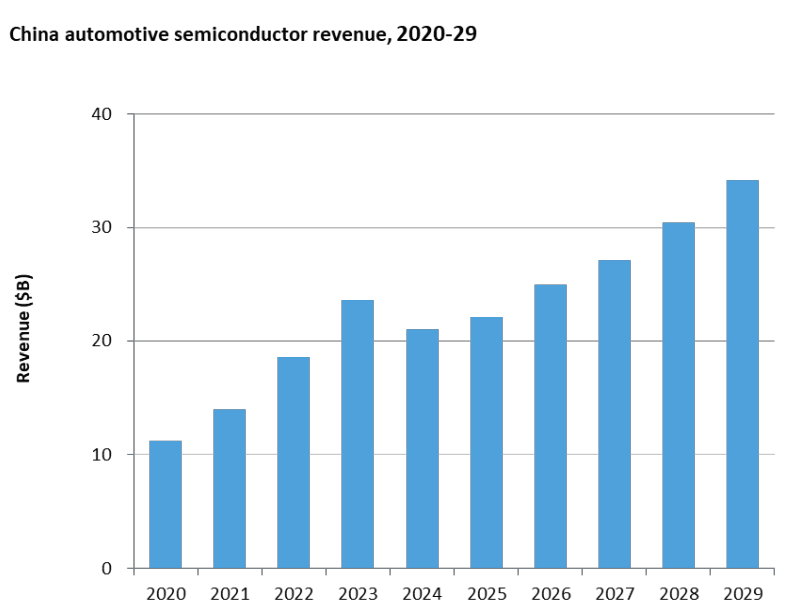

图4 中国汽车半导体营收(2020-2029)

图4 中国汽车半导体营收(2020-2029)包括比亚迪,智驾非常普及,10 万以内的车都已经标配智驾了。实际上,中国已经在定义智驾了,玩得越来越像消费电子,所以在这个方面,对于各类芯片的需求也会逐步增加。

● PC市场

全球已经稳定在大概每年2 亿部左右、2亿多一点,但是AI PC的需求渗透率可能在未来5 年接近或达到百分之百。意味着它的算力、感知、通讯等各种器件的需求——性能与数量都会是增加的。

● AI服务器

在2023~2024年,数据中心在中国的建设有接近90%的跳涨,那时是中国在大举投资数据中心、AI 服务器的时间。

● AI眼镜

2025年这个话题太热,特别是上半年。Omdia的何晖总监分析原因认为,是因为人们觉得眼镜是个人的AI代理,是人进入AI世界的一个窗口/ 接口。所以资本市场、产业链包括一些头部厂商(Meta等),卖的眼镜都断货了。

当然它带动的不管是microLED,还有碳化硅(因为本身要轻,碳化硅材料可取代传统的玻璃或树脂材料)。但是何晖总监认为:AI眼镜会在很长一段时间内存在。但是她不是非常看好在消费类市场的渗透率,因为普通消费者没有太大的意愿去买一个这样的眼镜玩一玩,但是它在一些细分的应用领域还是有非常好的亮点的,例如教育、医疗工业/ 制造等一些特定的场景,可能AI眼镜是一个很好的辅助的工具。

另外,在AI眼镜上面,内容开发也要同时在进行。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>