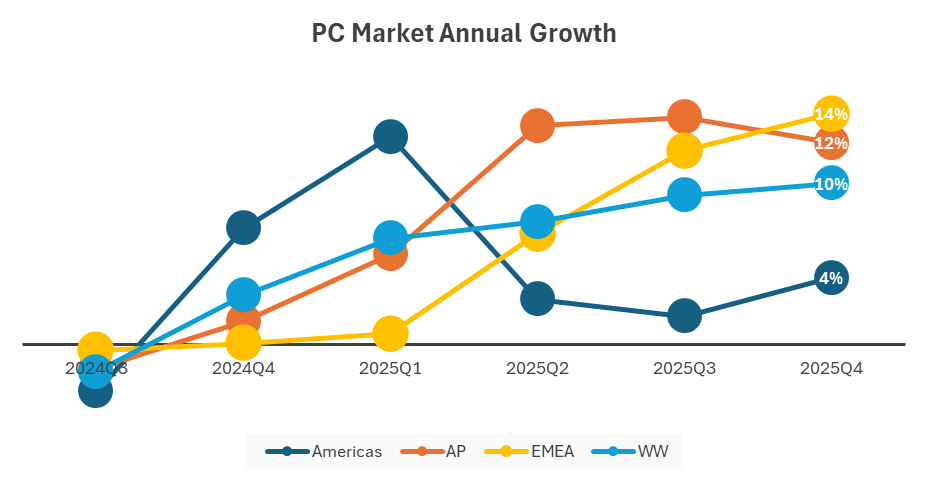

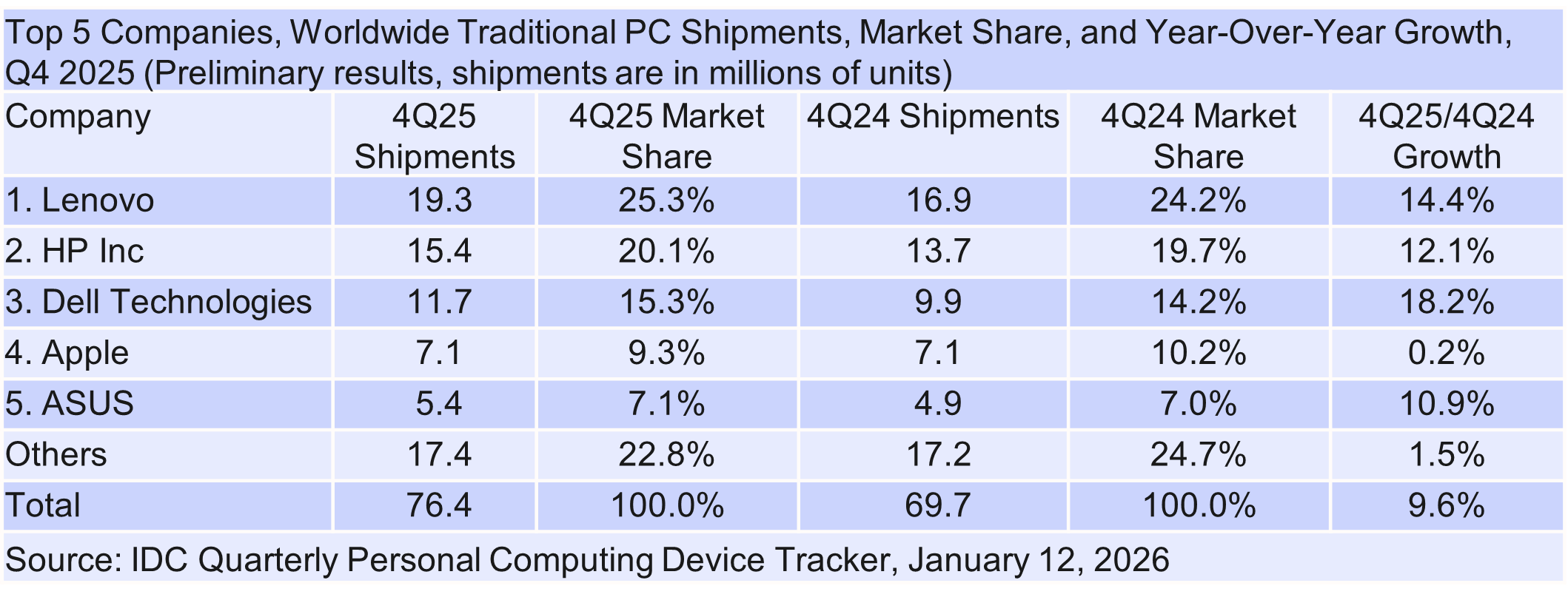

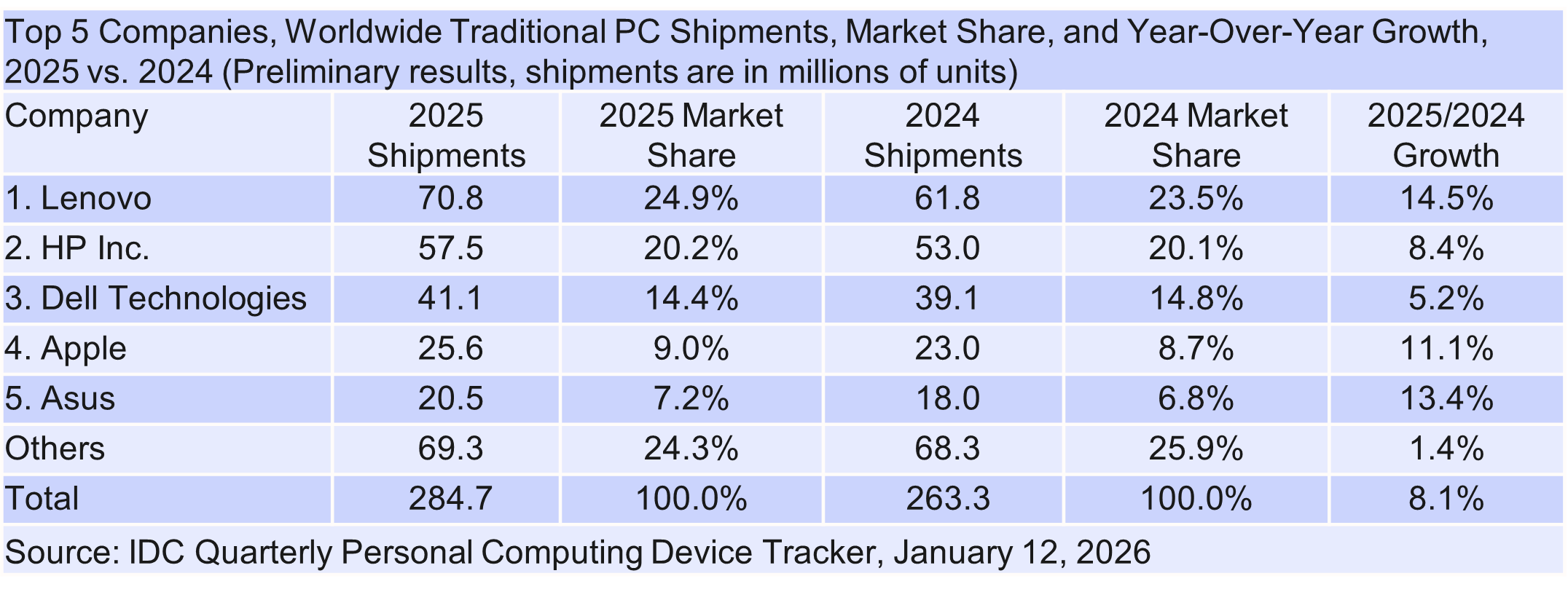

国际数据公司(IDC)最新发布的全球季度个人计算设备追踪(Worldwide Quarterly Personal Computing Device Tracker)初步数据显示,2025 年第四季度全球 PC 出货量同比增长 9.6%,达到 7,640 万台,为动荡的 2025 年 PC 市场画上句号。

回顾全年,PC 市场受到多重因素影响。一方面,Windows 10 支持终止推动新一轮设备升级需求;另一方面,年初围绕关税政策的不确定性促使厂商提前拉动库存、备货节奏明显前移,整体出货规模超出年初预期。

尽管年末假日季本身通常带来需求高峰,但2025 年末 PC 出货量的超预期增长,还叠加了新一轮内存供应趋紧的影响。为应对 2026 年潜在的内存价格上涨压力,品牌厂商与渠道买家纷纷提前锁定库存,进一步推高了当季出货水平。

IDC 全球移动设备追踪副总裁 Jean Philippe Bouchard 表示,随着内存市场变化速度不断加快,IDC 预计 12 个月后的 PC 市场格局将与当前大不相同。除部分厂商已公开提及的整机价格上涨压力外,PC 平均内存配置也可能出现下调,以延长现有库存的使用周期。可以预见,未来一年 PC 市场的波动性将显著提升。

IDC 全球移动设备追踪研究经理 Jitesh Ubrani 补充表示,内存短缺正在影响整个行业,未来两年 PC 市场格局可能因此被重塑。大型消费电子品牌凭借规模优势以及更有利的内存资源分配,有望从中小及区域性厂商手中进一步争夺市场份额。但与此同时,短缺的严重性也意味着部分小品牌可能难以维持运营。对消费者而言,尤其是 DIY 爱好者,可能会选择推迟购买,或将支出转向其他设备和体验。

除潜在的市场份额变化外,IDC 预计 2026 年 PC 平均售价(ASP)将整体上行。为应对持续走高的组件成本,尤其是内存价格压力,厂商将优先保障中高端产品供应。在此背景下,尽管整体出货量增长可能放缓,但随着组件供应商、PC 制造商以及渠道伙伴陆续调整定价策略、以把握收入机会,PC整体市场销售额有望实现提升,即便仍将面临供应趋紧的挑战。

备注:

● 当个人计算设备(PC)市场中,两家或多家厂商的出货量份额差距在 0.1 个百分点(含)以内时,IDC 将其判定为统计意义上的并列(statistical tie)。

● 本文所指的传统 PC包括台式机、笔记本电脑和工作站,不包含平板电脑或 x86 服务器。可拆卸式平板(Detachable Tablets)和直板式平板(Slate Tablets)虽纳入 IDC 个人计算设备追踪体系,但不在本次新闻稿讨论范围之内。

● 出货量统计口径包括发往分销渠道或最终用户的产品。OEM 销售将按照实际销售所使用的公司或品牌进行统计。

免责声明

本文中的内容和数据均来源于IDC所发布的报告,所有内容及数据均为我公司所有。未经IDC书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>