Crunchbase的数据显示,2025年第三季度全球风险投资大幅增长,同比上涨38%,巨额融资交易,特别是人工智能行业的巨头公司,持续引领风潮。

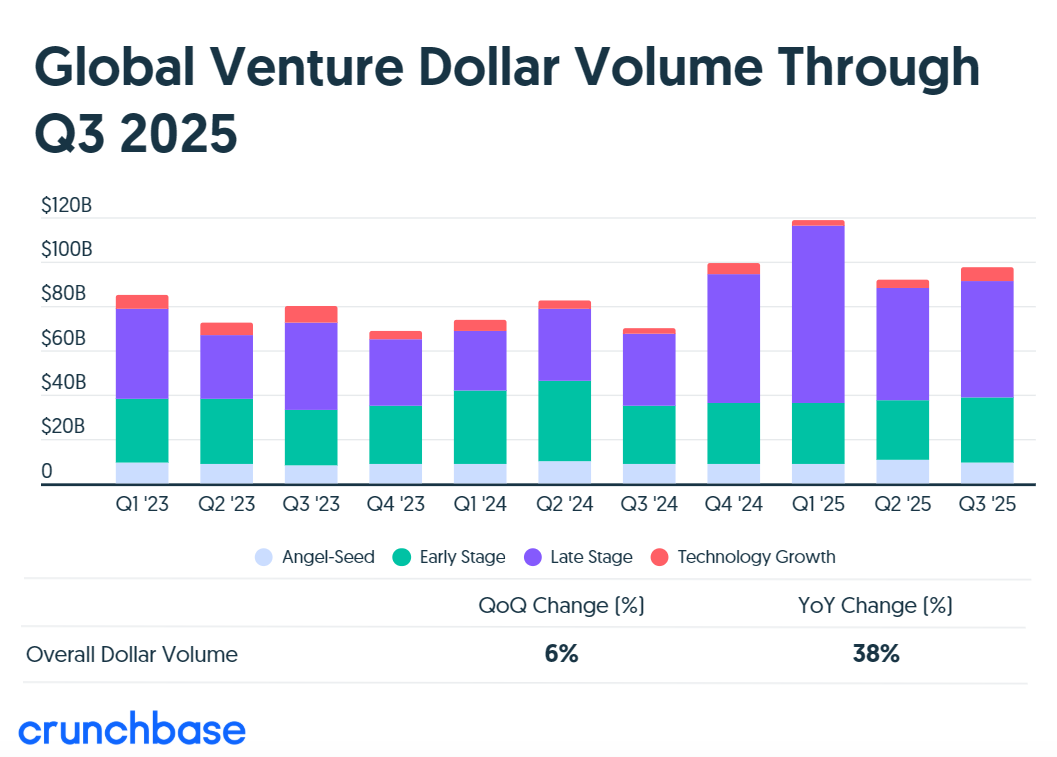

根据Crunchbase的数据,第三季度风险投资总额达到970亿美元,高于2024年同期的700亿美元。环比则比第二季度的920亿美元略有上升。

Crunchbase数据显示,在过去四个季度,全球初创企业融资每个季度均超过900亿美元——这是自2022年第三季度以来未曾见过的季度水平。

受主要由人工智能相关公司获得的5亿美元或以上的超大轮次融资驱动,初创企业投资在过去四个季度均实现了同比增长。

资本集中度

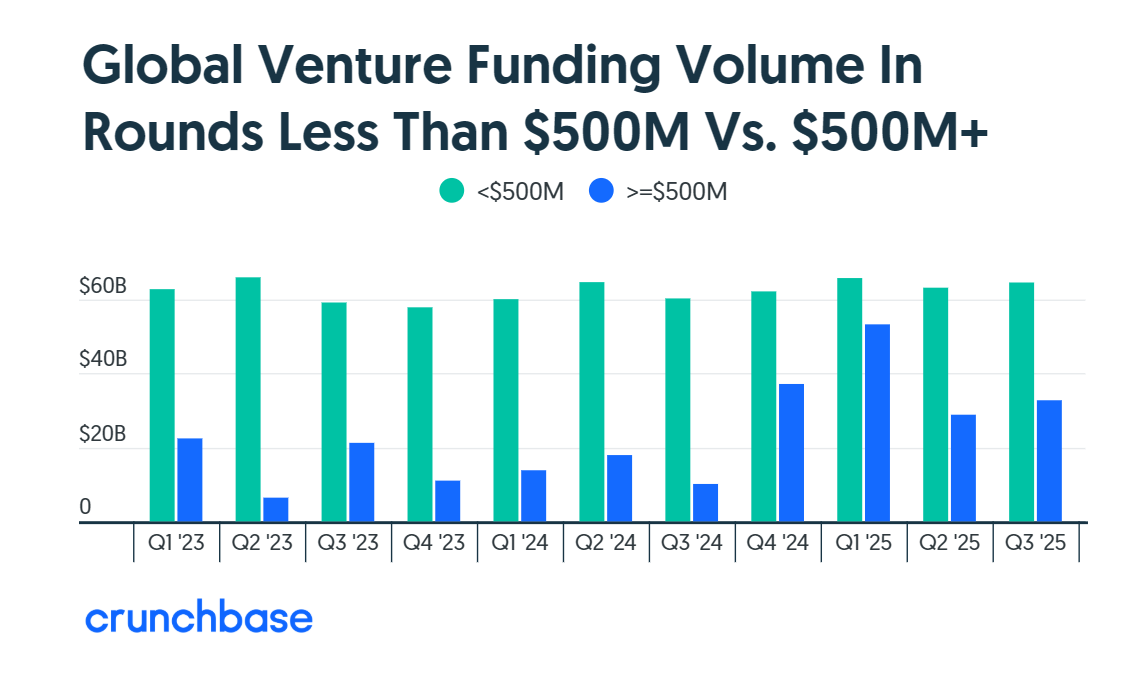

随着今年融资额的增长,资本集中度也在上升。

对Crunchbase数据的分析显示,在过去四个季度,风险投资集中在5亿美元或以上的轮次,每个季度有超过30%的资金流向此类超大轮次融资。

2025年第三季度最大的三笔风险投资轮次由基础模型公司Anthropic(130亿美元)、xAI(53亿美元)和Mistral AI(20亿美元)获得。获得超过10亿美元融资交易的还有Princeton Digital Group、Nscale、Cerebras Systems、Figure、Databricks和PsiQuantum。

总而言之,第三季度全部风险投资的1/3流向了仅18家各自融资轮次达到5亿美元或以上的公司。这远高于2024年第四季度之前的历史比例。随着季度推进,超大轮次融资也势头增强,这18家公司中有11家是在9月完成融资的。

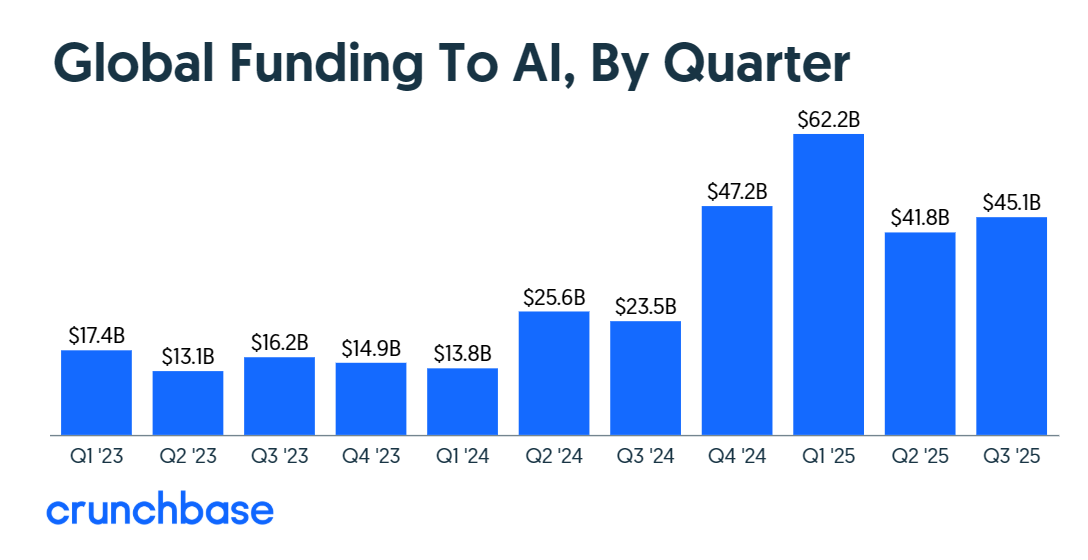

人工智能领先

在又一个人工智能融资的轰动性季度中,有450亿美元——约占全球风险投资的46%——流向了该行业,其中29%投资于单家公司Anthropic。

硬件是第二大行业,根据Crunchbase数据,机器人、半导体、量子计算和数据基础设施公司在第三季度筹集的大型融资轮次总计达162亿美元。

医疗健康和生物技术行业在第三季度筹集了158亿美元风险投资,使其成为该季度第三大行业。

金融服务行业位列第四,总计筹集了120亿美元。

随着资本更加集中于大型公司,美国也占据主导地位,第三季度有600亿美元——略低于全球风险资本的2/3——流向了总部位于美国的公司

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>