编者按: 英伟达财报的营收神话是否掩盖了其现金流恶化的现实?而在”循环融资”的质疑声中,OpenAI 与甲骨文等关键客户的供应链”去英伟达化”浪潮,又将如何重塑 AI 硬件的竞争格局?

我们今天为大家带来的这篇文章,作者的观点是:英伟达目前的高速增长依赖于激进的库存策略和宽松的信用条款,但其最大客户正通过定制芯片和直接采购关键组件来构建独立的供应链,这导致双方关系正从深度捆绑走向潜在的激烈竞争。

作者 | Philippe Oger

编译 | 岳扬

过去 48 小时,我完全沉浸在对英伟达 2026 财年第三季度财报[1]的深度研究中。如果你只看新闻标题,一切看起来都完美无缺:营收同比增长 62 %,达到 570 亿美元,黄仁勋还在大谈”AI 的良性循环”。

但我想弄清楚光鲜数据下的真实情况,于是深挖了资产负债表,并将其与围绕 OpenAI 和 Oracle 的所有新闻进行了交叉验证。 我并不是华尔街的专业分析师,但即便仅凭自己梳理线索(并借助了 Gemini 的帮助),我也开始看到这个所谓的”AI 联盟”出现了一些裂痕。就在英伟达创下业绩纪录的同时,他们最大的客户似乎正在悄悄武装自己,准备另起炉灶。

以下是我对硬件市场、OpenAI 与英伟达之间”亦敌亦友”的关系,以及包括迈克尔·贝瑞(Michael Burry)在内大家都在讨论的”循环融资(circular financing)”理论的一些看法。

01 英伟达财报:完美表象下的隐忧

表面看来,英伟达无疑是 AI 时代的绝对王者 —— 数据中心业务已占据公司总营收近九成,这一事实无可辩驳。然而,当我深入研读财报细节时,发现了三处值得警惕的”红色信号” :

- 现金流之谜:英伟达公布的净利润高达 319 亿美元,但我查阅现金流量表时发现,其经营活动产生的现金流仅为 238 亿美元。这意味着有 80 亿美元的利润尚未立即转化为现金。

- 库存激增:我注意到,今年库存几乎翻倍,达到 198 亿美元。管理层解释称这是为”Blackwell”发布做准备,但在我看来,持有大约 120 天的库存量,会带来巨大的资金占用压力。

- 应收账款周期拉长:我计算了其应收账款周转天数(DSO),发现已悄然攀升至约 53 天。在营收飙升的同时,英伟达却要等待近两个月才能回款,这暗示他们可能正在向企业客户提供极为宽松的信用条款,以维持增长飞轮的运转。

我的个人判断?英伟达正通过透支现金流来囤积库存,将全部赌注押在 Blackwell 架构[2]能在第四季度被市场瞬间消化。

02 拆解”资金空转”传闻的虚实

我想说清楚一点:接下来这部分内容并不是我最先发现的。最近财经新闻到处都在讨论这件事,而且如果你关注迈克尔·巴里(就是那位电影《大空头》里的”大空头”原型人物),你很可能已经看到他发推文警告所谓的”循环融资”和可疑的收入确认(Revenue Recognition)[3]行为。

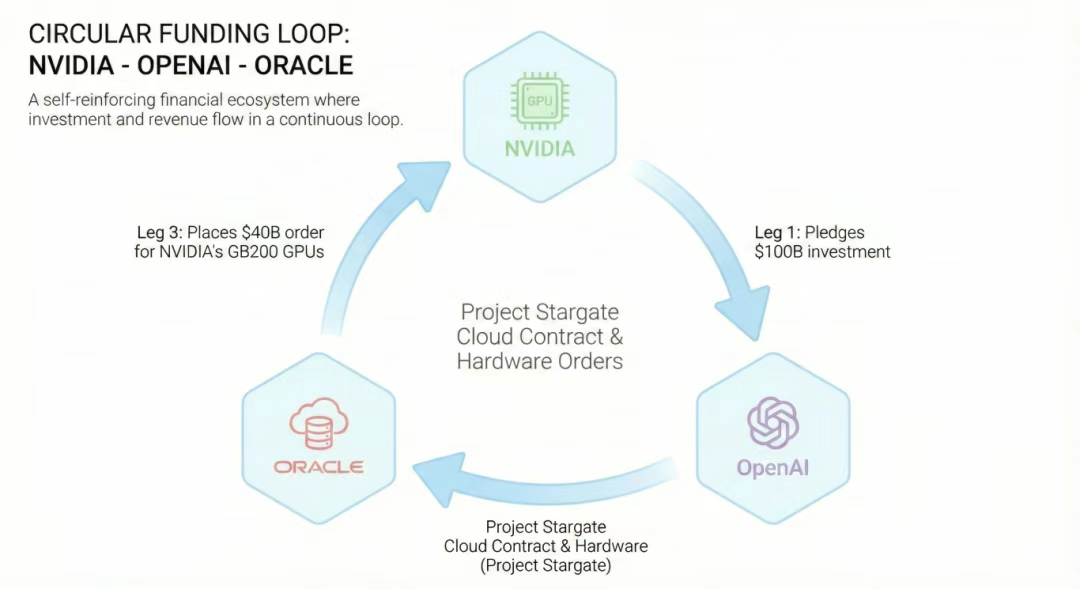

我尝试自行理清这其中的关系,看看大家究竟在争论什么。巴里最近分享了一张图表,把这一系列交易描绘成一张交易”关系网”,其结构大致如下:

- 环节一:英伟达承诺向 OpenAI 投资数十亿美元(这属于已被广泛报道的”千亿美元投资路线图”中的一部分)

- 环节二:OpenAI 与甲骨文(Oracle)签署了一份高达 3000 亿美元的巨额云服务合同(即”星门计划”,Project Stargate),用于托管其人工智能模型。

- 环节三:为履行该合约,甲骨文随即向英伟达下达价值 400 亿美元的 GB200 GPU 采购订单。

巴里的核心论点(也是据传美国司法部等监管机构介入调查的原因[4])在于:这套模式形同”资金空转”。这引发了一个尖锐的问题:如果英伟达停止向 OpenAI 投资,OpenAI 还有足够现金去和甲骨文(Oracle)签下那笔大单吗?而甲骨文又是否还会采购那些芯片? 如果答案是”不会”,那么部分营收数据的稳固性可能远不如表面看来那样坚实。

03 OpenAI 正在采取行动降低对英伟达的依赖

我近期一直在关注的另一个重大转变,是 OpenAI 的战略转向。他们曾是英伟达最耀眼的”模范客户”,如今却越来越像一个潜在的竞争对手。一方面,他们仍与 NVIDIA 保持紧密合作 —— 部署 10 吉瓦(gigawatts)的基础设施用于训练 GPT-6;但另一方面,他们似乎正在构建一条能彻底摆脱黄仁勋(Jensen Huang)掌控的供应链。

如果你有所留意,相关迹象其实已经相当明显。 “星门计划”(Project Stargate) 不仅仅是个数据中心,更是一项包含定制硬件在内的庞大基础设施计划。据多家媒体报道(例如此处[5]、此处[6]、此处[7],并在 Hacker News 上引发了激烈的讨论[8]),OpenAI 已直接从三星和 SK 海力士(全球两大 HBM 内存供应商)采购 DRAM 晶圆,绕开了英伟达的供应链。

此外,人才流向也透露出关键信号:OpenAI 已从数个行业巨头处挖走多名芯片人才,包括 2023 年招揽了谷歌前 TPU 负责人 Richard Ho,以及近期从苹果挖走的约 40 名硬件工程师。

结合 OpenAI 与博通(Broadcom)的合作[9],我推测其策略是:用英伟达 GPU 构建智能模型,但最终在自家的定制芯片上运行推理任务 —— 以此大幅削减高昂的运营成本,或押注类似谷歌 Edge TPU 的专用芯片(NPU)来处理推理负载。

但关键问题来了:OpenAI 打算用谁的钱来支持这项事业?而英伟达对其未来规划又究竟有多大影响力?

而且,所谓”英伟达向 OpenAI 投资 1000 亿美元”的说法,至今尚未得到官方证实(如此处[10]所述)。

04 甲骨文一个有趣的思路:收购 Groq

眼下所有人都在讨论推理成本问题(Inference costs) —— 也就是实际运行 ChatGPT 或其他大语言模型(LLM)的花销,远比训练它们更昂贵。我最近在关注 Groq 这家初创公司,他们明确宣称在推理任务上比英伟达更快、更便宜。其创始人乔纳森·罗斯(Jonathan Ross)[11]曾是谷歌 TPU 团队的负责人,甚至可以说是 TPU 概念的最初提出者。

但还有一层情况,我认为被大多数人忽视了:OpenAI 直接采购晶圆所引发的 HBM 短缺问题。

据我所知,目前英伟达最大的瓶颈之一就是 HBM(高带宽内存)。 HBM 由专业内存代工厂生产,而这些产线早已完全超负荷运转。然而,Groq 的架构依赖的是 SRAM(静态随机存储器)。 由于 SRAM 通常是在逻辑制程代工厂(比如台积电 TSMC)中与处理器本身一同制造的,理论上它不会遭遇与 HBM 相同的供应链紧张问题。

综合这些因素,我觉得甲骨文真该认真考虑一下收购 Groq。拿下 Groq 不仅意味着获得更快的芯片,更关键的是 —— 当其他芯片全都售罄时,Groq 的芯片可能仍然有货。这本质上是一种供应链对冲(supply chain hedge)。

对甲骨文的最大客户 OpenAI 而言,这也将带来巨大的优势:更快、更便宜的推理能力。

再结合此前的传闻:甲骨文出租英伟达芯片的利润率极其微薄[12],据传低至 14%,那这笔收购就显得更加合理。通过控股 Groq,甲骨文不仅能摆脱”英伟达税”(NVIDIA Tax),改善自身利润空间,还能彻底绕过 HBM 短缺的困局。

据 Groq 在 2025 年 9 月的最近一轮融资披露[13],其估值约为 69 亿美元。即便支付溢价,以甲骨文的财力也完全有能力完成这笔收购。

但问题是:英伟达会允许这事发生吗?

如果答案是否定的,那又说明了什么?是否意味着当前这套”循环融资(circular financing)”体系中存在某种利益交换 —— 比如,英伟达承诺向 OpenAI 投资 1000 亿美元,条件是甲骨文必须只能使用英伟达芯片?

05 Final Thoughts

进入 2026 年,观察英伟达、OpenAI 与甲骨文之间的博弈,这场三方角力正陷入彼此钳制的僵局。我无从得知英伟达是否事先知晓 OpenAI 与内存厂商之间的晶圆供应协议,亦或其中存在任何合谋?英伟达是否正在极力维持自己在”星门计划”(Stargate)中训练和推理环节的独家地位?而 OpenAI 又到底打算打造什么样的芯片?是类似 TPU/LPU 的架构?还是更偏向 Edge TPU 那样的边缘推理芯片?

迈克尔·巴里(Michael Burry)正在全面做空这套体系[14]。

至于我,只是个读财报的普通人,无力揣测市场走向。但我非常确定一点:AI 硬件市场比以往任何时候都更炽热,未来几个季度的风云变幻必将精彩绝伦。

免责声明:我偶尔会发表些真知灼见,但更多时候说的都是蠢话。阅读本文时请务必谨记这一点。

END

本期互动内容 🍻

❓如果”循环融资”属实,谁最可能成为这个链条中最先断裂的一环?

文中链接

[1]https://nvidianews.nvidia.com/

[2]https://www.nvidia.com/en-us/data-center/technologies/blackwell-architecture/

[5]https://openai.com/index/samsung-and-sk-join-stargate/

[6]https://www.asiafinancial.com/samsung-sk-hynix-building-stargate-korea-using-open-ai

[7]https://www.kedglobal.com/artificial-intelligence/newsView/ked202510010013

[8]https://news.ycombinator.com/item?id=46169224#46170844

[9]https://openai.com/index/openai-and-broadcom-announce-strategic-collaboration/

[10]https://fortune.com/2025/12/02/nvidia-openai-deal-not-signed-yet-100-billion-rally-colette-kress/

[11]https://www.linkedin.com/in/ross-jonathan/

[12]https://www.fool.com/investing/2025/12/02/michael-burry-just-sent-a-warning-to-artificial-in/

[13]https://groq.com/newsroom/groq-raises-750-million-as-inference-demand-surges

本文经原作者授权,由 Baihai IDP 编译。如需转载译文,请联系获取授权。

原文链接:

https://philippeoger.com/pages/deep-dive-into-nvidias-virtuous-cycle

</div>相关推荐

- 「第三届开放原子大赛」获奖队伍专访来啦!企业篇

- 从本体论到落地实践:制造业数字化转型的核心逻辑与工具选择 | 葡萄城技术团队

- 轻松搞定Excel公式错误:SpreadJS让表格开发不再头疼 | 葡萄城技术团队

- vivo GPU容器与 AI 训练平台探索与实践

- SQLShift V6.0 发布!函数迁移&达梦适配一步到位!

- Oinone × AI Agent 落地指南:别让 AI Agent 负责“转账”:用神经-符号混合架构把它从 Demo 拉进生产

- 借助 Okta 和 NGINX Ingress Controller 实现 K8s OpenID Connect 身份验证

- 同样是低代码,为什么有人扩容有人烂尾?答案藏在交付体系里-拆解 Oinone 的交付底座