在整个美国流媒体行业——包括付费订阅服务和纯广告资助平台——目前有6.7万部电影和电视剧季可以在至少两个不同的服务上找到。

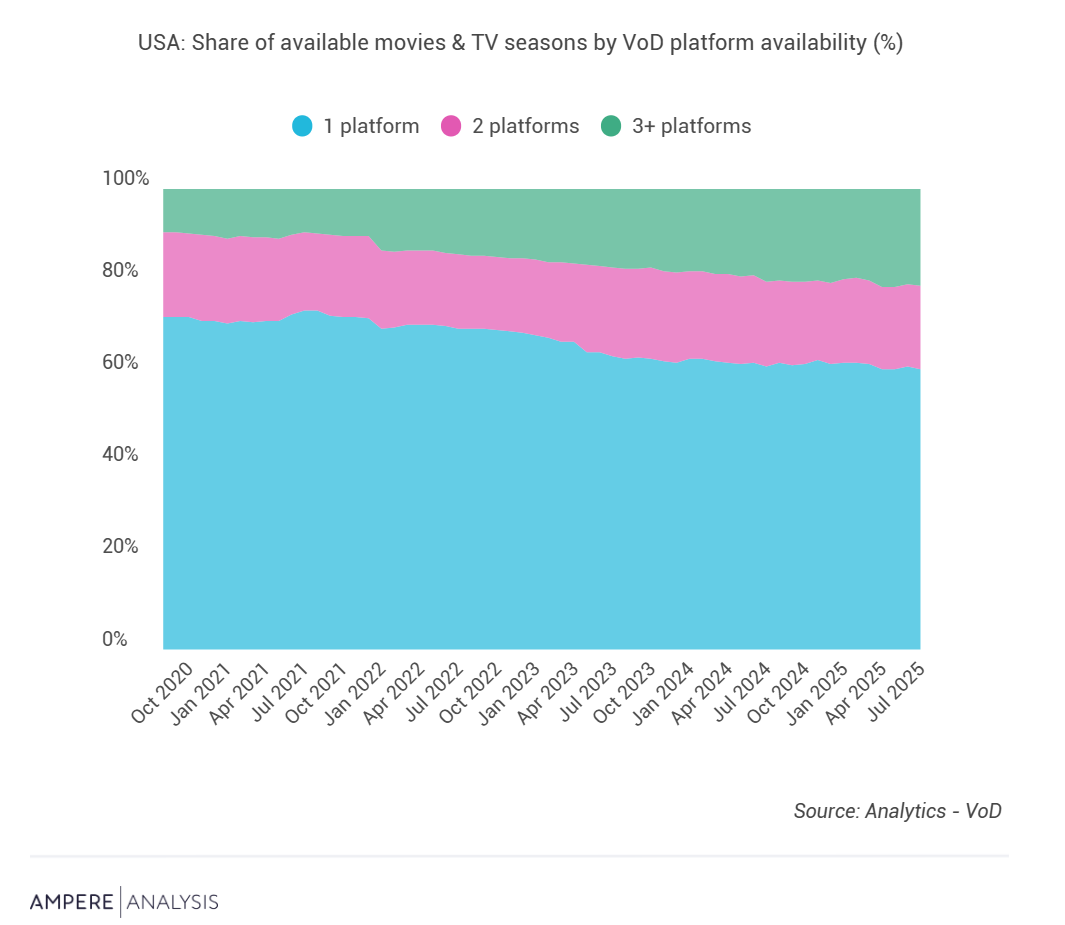

事实上,同时可在至少三个不同的美国视频点播平台观看的内容占比已从2020年的9%增长到2025年的21%。

然而,美国的非独家性比率远高于欧洲主要市场,同期英国的非独家性水平仅为13%,法国为8%。

虽然非独家内容常与广告型视频点播平台相关联,但订阅型视频点播服务也在推动这一趋势。在非独家内容中有43%同时在美国的订阅型和广告型视频点播服务上可用;另有12%的内容在多个订阅型视频点播服务上同时可用。

市场整合是这些动态变化的关键因素。Freevee(亚马逊的广告型视频点播服务)的关闭及其大部分内容随后被添加到Amazon Prime Video,导致Prime Video在市场中的独家内容份额从2023年8月的41%下降到2025年7月的24%。无关联的订阅型视频点播服务之间的内容重叠也在增加;2020年8月,Peacock内容库中有14%可以在Amazon Prime Video上观看;现在这一比例是35%。

订阅型视频点播内容库中这种更高程度的非独家性反映了美国市场的成熟:平台已经确立,并且现在理解用户留存是由新的原创内容和旗舰系列驱动的,而他们内容组合中更长尾的部分则不那么核心,这使得这些内容可以在其他地方提供以获取额外收入。

其余45%的非独家内容在不同的广告型视频点播平台之间存在重叠:例如,Tubi和The Roku Channel在2025年7月拥有2.36万部电影和电视剧季的共同内容。对于广告型视频点播服务而言,通过更大的内容库在观众参与度上获得规模,对于任何广告支持的商业模式都至关重要,而通过非独家协议更成本有效地授权内容,则促进了这种规模。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>未经允许不得转载:紫竹林-程序员中文网 » Ampere:2025年21%的流媒体内容可以在至少三个美国视频平台上找到