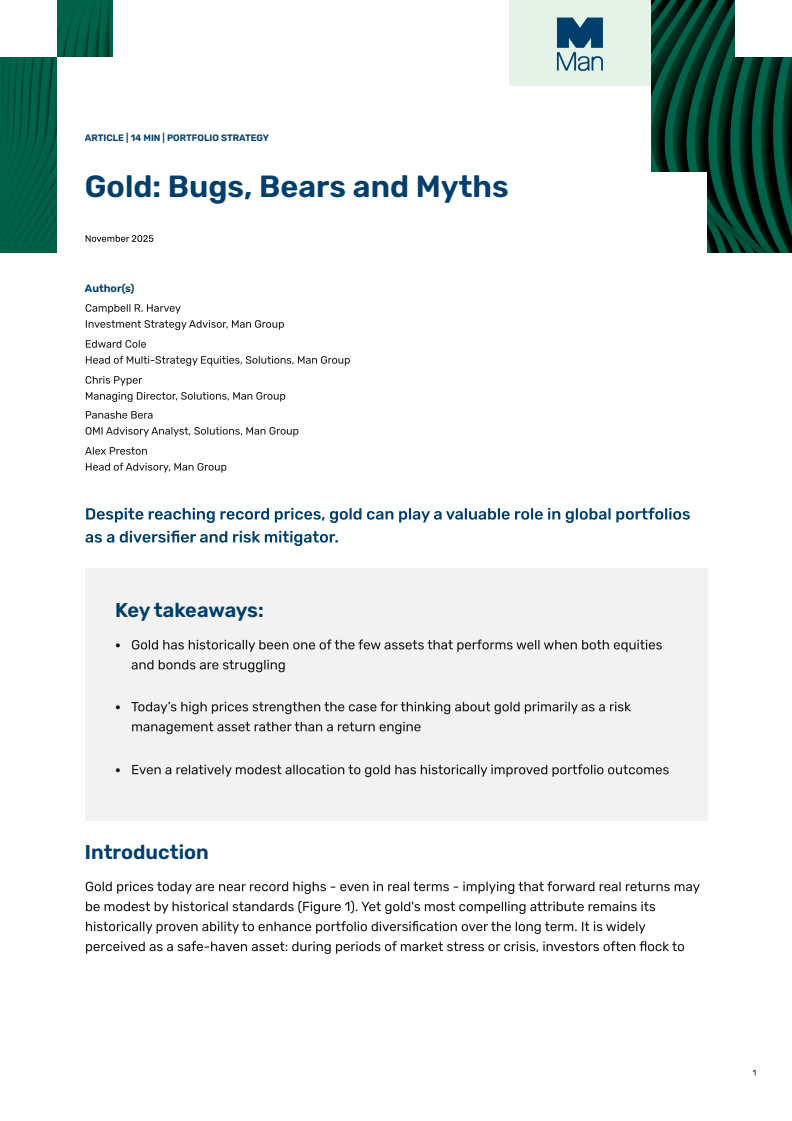

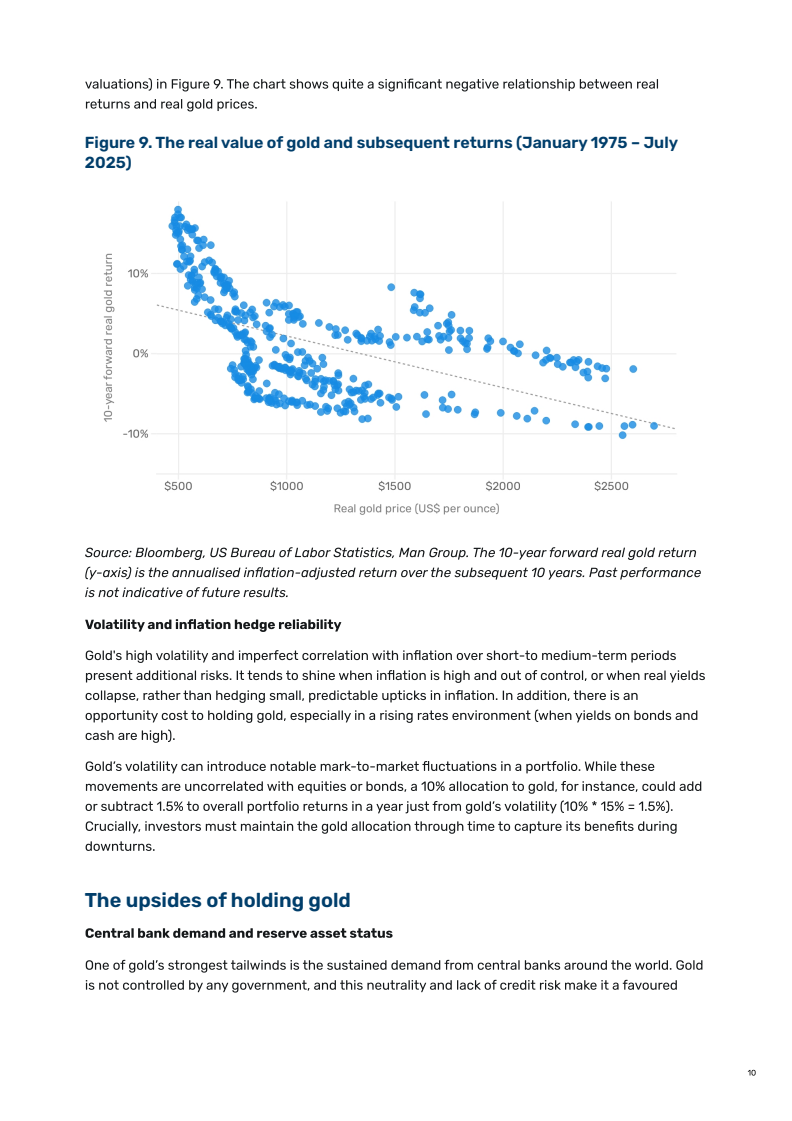

在金价已处于历史高位、实际价格接近纪录的背景下,报告指出,黄金的核心价值并不在于长期超额收益,而在于其作为风险管理与组合分散工具的功能。1974年至2025年的数据显示,金价在高位阶段后,未来十年实际回报往往趋于下降,体现出明显的均值回归特征。这意味着,当前环境下配置黄金更应基于风险缓释逻辑,而非收益预期。

从资产相关性看,黄金年化波动率与标普500相近,但与股票的长期相关性接近于零,且在股市大幅回撤阶段并未出现持续性相关性上升。相较之下,黄金与债券的关系更具情景依赖性,在高通胀或实际利率为负时,黄金往往与债券呈负相关,而在通缩或极端避险环境中则可能同步上涨。

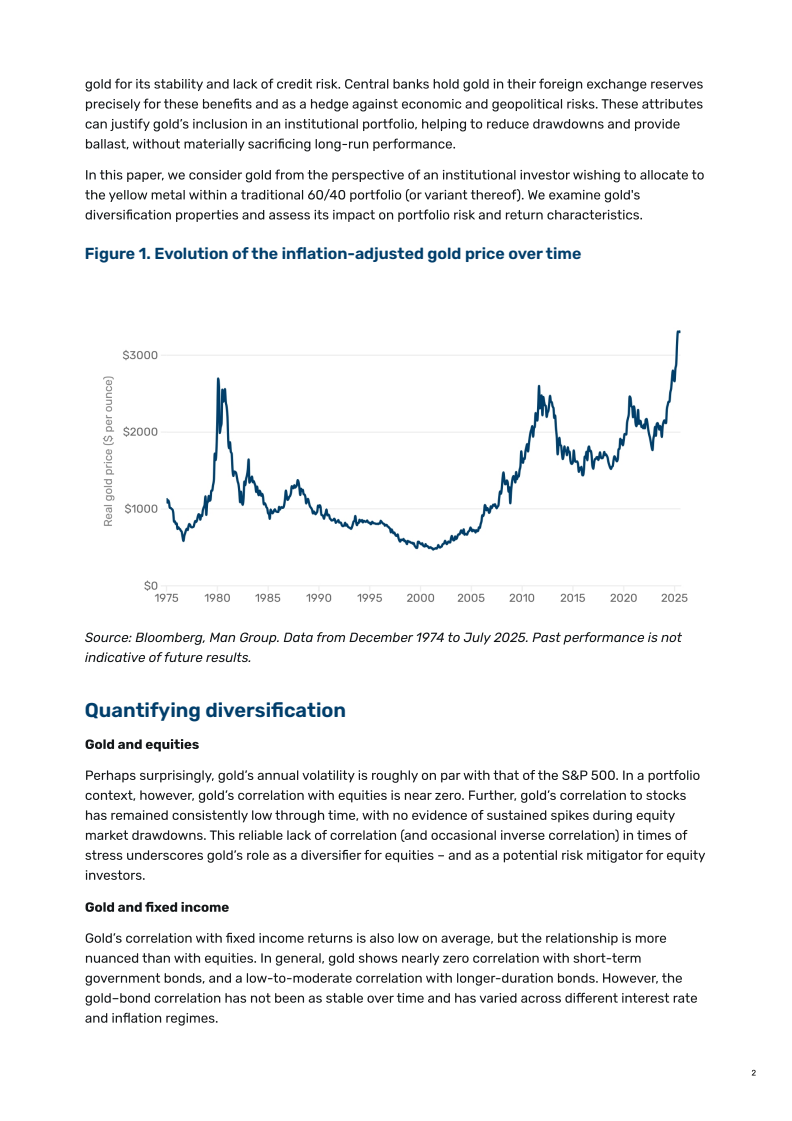

报告重点分析了黄金在传统60/40组合中的作用。当股票与债券呈正相关、组合同时承压时,黄金往往成为少数仍能提供正向或稳定回报的资产。2022年即是典型案例,美股与美债同步下跌,60/40组合创下历史最差表现,而黄金以美元计价基本持平,有效缓冲了组合回撤。

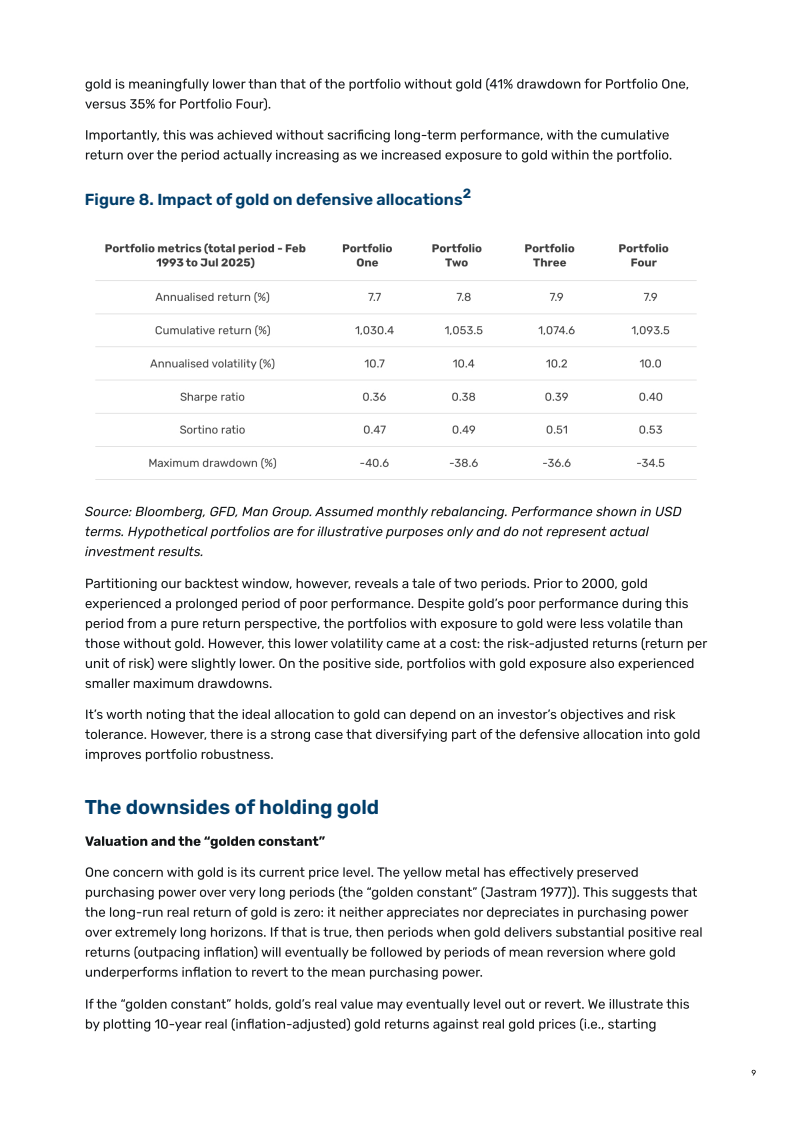

回测结果显示,在1993年至2025年的长期区间内,将5%至15%的黄金纳入防御资产配置,可显著降低组合最大回撤,最大跌幅由约41%降至35%,同时并未牺牲累计回报,风险调整后收益反而改善。这种特征使黄金在组合中呈现出“熊市保护、牛市拖累”的非对称收益结构。

在驱动因素层面,央行需求构成黄金的重要长期支撑。近年来新兴市场央行持续净买入黄金,其储备中黄金占比仍显著低于发达经济体,潜在增配空间较大。此外,黄金年新增供给仅约1.5%,供给刚性与去美元化趋势共同强化了其储值属性。

综合来看,黄金并非万能通胀对冲工具,也难以提供长期超额实际回报,但在通胀冲击、地缘政治风险与资产相关性失效频发的环境中,其作为中低比例配置的风险缓释资产价值正在上升。未来黄金在组合中的角色,更可能是提高体系韧性,而非追逐价格趋势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>