跨越小众圈层,步入主流视野。

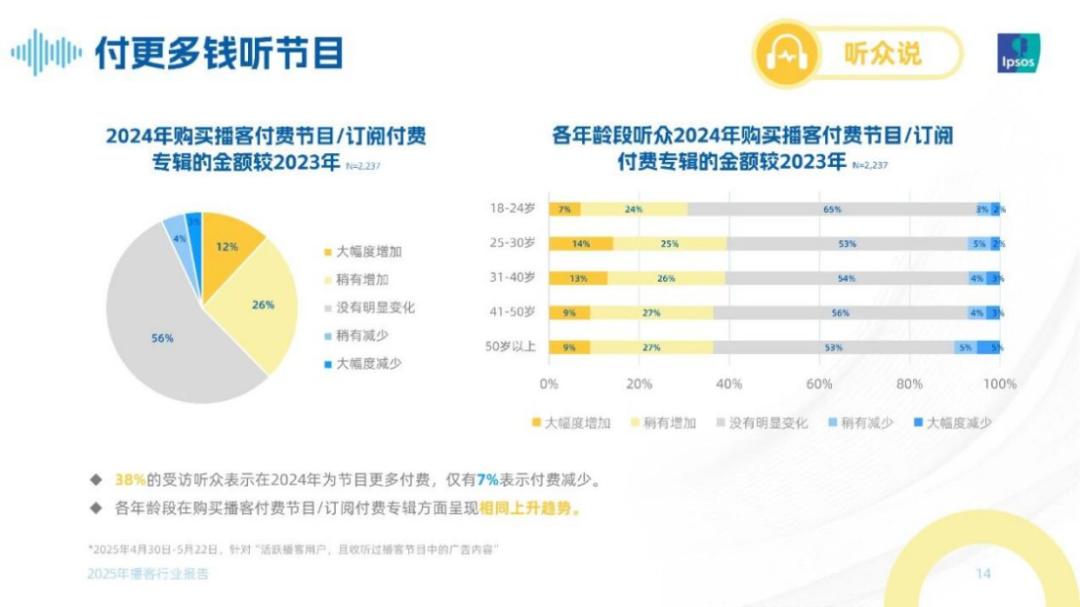

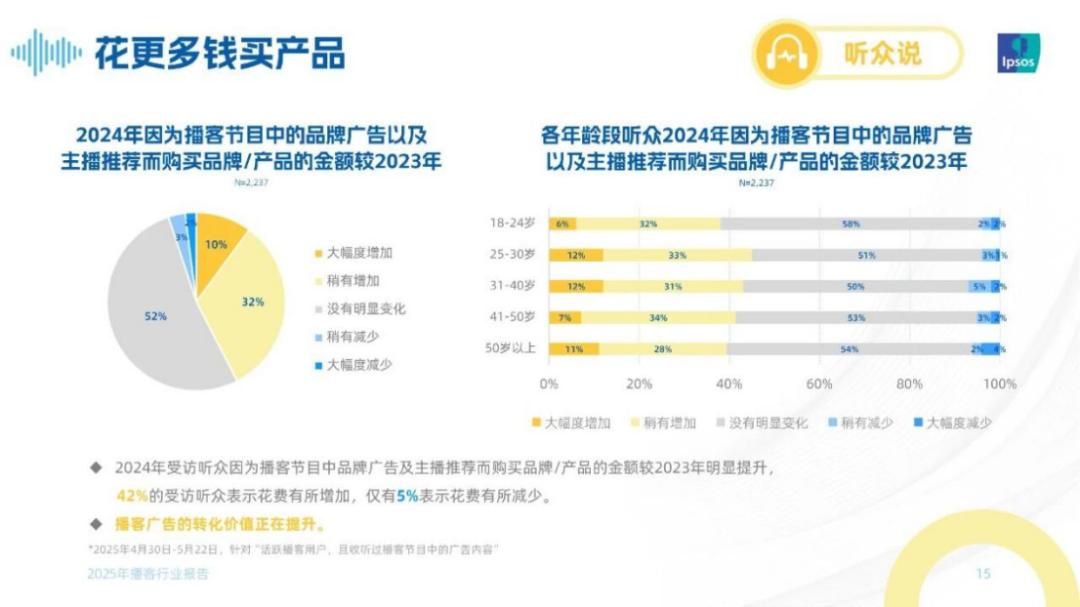

这些数据清晰地指出了播客的商业价值正从单一的流量曝光,迈向基于深度信任与内容认同的多元变现“深水区”。过去,播客营收严重依赖口播广告,模式单一且天花板明显。而如今,一套融合了前端内容付费、中端品牌共创与后端私域延伸的复合体系正在成型。 首先,在知识付费与会员订阅层面,平台已构建起成熟的体系。 例如在喜马拉雅,创作者可以选择将单期节目或整张专辑设置为付费内容,或通过“XIMI”等会员模式,为忠实听众提供专属内容与权益。《报告》显示,近半数(45.9%)的受访用户在最近一年购买过付费播客节目,驱动他们付费的核心在于对节目质量、长期口碑与主播建立的深厚信任。 其次,在品牌与播客的合作模式上,单纯的“品牌冠名+主播口播”的形式逐渐势弱,一种追求深度内容共创与品牌价值观融合的“定制播客”正成为新风尚。 例如国际高端腕表品牌宝珀推出的播客《宝珀有时》,其首季以“开路的人”为主题,通过邀请杰出女性分享人生故事,巧妙呼应品牌历史上首位女性掌门人的传奇,将品牌精神蕴含于叙事之中。 而奢侈手表品牌浪琴则选择与多个调性相符的播客节目进行主题合作,如与《无聊斋》《日知录》等多档热门播客的合作,不仅限于音频内容,还延伸至线下主题展览和高端沙龙,让听众全方位感知产品特质,最终实现了平均播放完成率近254%的惊人数据。 可以看出,这类合作追求的不是瞬时流量,而是通过深度、可信的内容,在用户心智中完成品牌资产的长期储蓄。 此外,播客作为个人信任节点所催生的“影响力经济”也开始凸显。 对于许多主播而言,播客节目本身可能并非直接的利润中心,而是构建个人品牌、沉淀高粘性社群的核心阵地。这份在声音中建立的、近乎朋友般的信任关系,为商业转化提供了丰沃的土壤。 曾有媒体报道,一些主播在积累了几十万忠实听众后,除创建付费内容、承接商单之外,也将私域带货视为重要的收入补充。这种从“声量”到“销量”的转化路径,其底层逻辑是价值认同与社群归属感,它让商业化变得自然而然,甚至成为听众支持所喜爱创作者的一种方式。 当然,探索商业深水区也意味着挑战与复杂性并存。 当前播客行业整体仍处于快速发展期,广告市场规模与短视频等成熟赛道相比仍有差距。同时,如何科学评估播客广告“品效合一”的长尾价值,避免唯播放量论,也成为品牌与平台共同面对的课题。 03 未来锚点:技术赋能创作,场景打破边界 无论内容形式、变现路径如何变化,播客的核心竞争力始终在于高质量内容所带来的深度陪伴与情感连接。因此,行业的未来增长或将围绕两大轴线展开。 一是技术降低创作与消费门槛,AI技术的飞速演进正在将播客创作从一项专业技能,转变为更普惠的表达工具。 例如,开源模型MoonCast通过模拟对话中的填充词、响应词甚至偶然的“嘴瓢”,让AI生成的播客听起来更像是朋友间的自然闲聊;而腾讯云联合腾讯音乐娱乐集团(TME)天琴实验室发布的“音频超能力”方案,则集成了“琴语AI播客”、“灵音大模型”等工具,旨在将文本一键转化为高质量的音频节目,显著压缩传统制作的周期与成本。 这意味着,大量沉淀的知识、个性化的故事乃至小众的见解,都能以极低的门槛被“说”出来。这让更多普通人得以进行相对专业化的表达,丰富了行业的内容供给。 二是场景渗透驱动规模增长,一个确定性的增长蓝海正在汽车的“第三空间”里加速成型。 《CPA中文播客白皮书2026》显示,在车载场景方面,2025年车载播客用户规模预计突破4亿,新能源汽车中播客App预装率超60%,车机端日均收听时长达到65分钟。一些头部平台通过与车企合作,将杜比全景声等沉浸式音频技术与优质有声剧结合,让播客从“背景音”进化为塑造车内氛围的“叙事空间”。 以喜马拉雅为例,截止到2024年底,其已与比亚迪、鸿蒙智行、小米、理想、宝马、吉利、大众、特斯拉中国等超80家主机厂合作。平台的物联网及车载场景平均月活跃用户数达9800万,覆盖98%网联车型。 可见,车载场景已成为播客行业关键的增量市场。在这里,播客的伴随性与深度恰好填充了驾驶与通勤的空白时间,能形成极高的用户粘性。而当声音能够三维环绕,营造出身临其境的现场感时,音频消费的逻辑也随之被重塑,为会员订阅、场景化内容付费等模式打开了新的想象力。 总之,回望2025,中文播客已跨越小众圈层,步入主流视野。其未来锚点,在于技术赋能下更广阔的创作空间与场景渗透,以及内容深耕所带来的情感连接。届时,唯有那些能持续提供深度陪伴、建立真实信任的内容,才能在这场竞争中锚定价值,完成从流量生意到用户价值生意的进化。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>