“7年低息”“降低买车门槛”,近期在多个新能源汽车品牌的门店,这样的促销信息被销售人员频繁提及。

与以往着重介绍续航、配置等产品参数不同,如今门店更倾向于展示直观的首付比例和月供金额,形成更具吸引力的购车话术,吸引更多消费者下单。

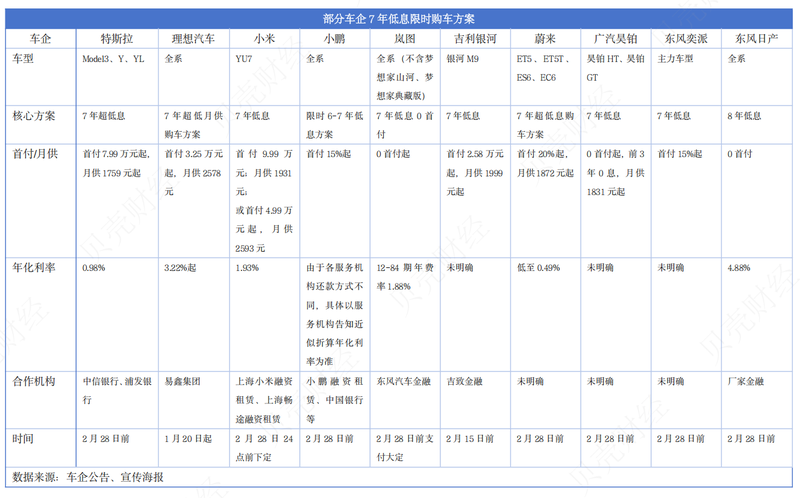

今年以来,以特斯拉率先推出7年低息购车方案为开端,一场围绕金融方案的促销浪潮迅速席卷行业。截至2月4日,已有小米、理想、小鹏及吉利等至少10家车企跟进,将车贷周期从传统的1-5年延长至7年,形成了新一轮以金融方案为核心的促销浪潮。

新京报贝壳财经记者在走访中注意到,本轮优惠措施主要呈现三个特点:低首付、低利息,月供普遍控制在2000元左右。

尽管多家车企均宣称提供“7年低息”方案,其背后的金融机构却有所不同。除了特斯拉、蔚来是依托银行机构合作外,其余车企大多依托汽车融资租赁公司或第三方金融机构。

销售人员对新京报贝壳财经记者称,第三方金融公司提供的融资租赁方式更为灵活,客户可选择本人持有的银行卡进行贷款。他同时提醒,如果选择融资租赁方式,车辆虽然登记在车主名下,但实际上在租赁期间车主只有车辆的使用权,所有权归金融公司所有,租赁期满后车主依约才能取得车辆所有权。

专家还指出,消费者需警惕低息长分期背后的隐性成本。看似优惠的分期方案可能会因周期过长导致累计利息总额显著推高购车总成本,要看清金融政策理性选择。

超10家车企跟进“7年低息”金融战

“7年低息”成为这一轮优惠措施的核心关键词,首付款金额较低,月供金额普遍在2000元左右,活动时间主要集中在1-2月。

这场“抢单大战”由特斯拉于1月6日率先点燃。

北京一家特斯拉门店工作人员向新京报贝壳财经记者介绍,以Model 3后轮驱动版车型为例,官网售价为23.55万元,在不加装任何选配的情况下,首付7.99万元,贷款15.56万元,月供1918元,共分为84期,7年合计利息约5512元。

“这段时间,店里咨询7年低息贷款政策的客户明显增加,有很多是刚工作的年轻人。”新京报贝壳财经记者近日走访环京地区一家特斯拉4S店时,销售人员称,对一些买车费用不那么充裕的年轻人,他们可能一时拿不出那么多钱,但能承担月供金额,低息方式可减轻压力。

多家车企也迅速跟进。小米、理想等至少10家车企推出了7年低息或更长周期的购车方案,理想汽车和小鹏汽车更是覆盖全系车型。

新京报贝壳财经记者 张冰 制图

新京报贝壳财经记者 张冰 制图环京地区一家理想汽车4S店的销售人员称,理想汽车所有车型都可以选择7年超长期金融方案,首付比例最低为15%。以i8为例,首付最低约为5.09万元,月供3846元。此外,理想i8和理想MEGA还有“限时7免3”金融方案,即前3年0利息,后4年的年化费率为2.5%。

多由汽车融资租赁公司或第三方金融机构提供

车企集中推出7年低息购车政策,离不开关键政策的松绑。2025年3月,监管部门将消费贷期限从5年延长至7年,这为车企推出超长周期低息方案提供了合规前提。

“站在消费者视角,‘7年低息购车’的推出无疑降低了购车门槛。而从整体车市来看,这为车企提供了除直接补贴、赠送权益之外的又一竞争手段,会加剧车市竞争。”北方工业大学汽车产业创新研究中心研究员张翔称。

不同车企推出的方案呈现出明显的利率与首付门槛差异。新京报贝壳财经记者对比发现,特斯拉和蔚来的年化费率较低,特斯拉首付比例相对较高,与其合作金融机构为银行,例如中信银行、浦发银行。此外,多家主机厂推出的7年低息产品几乎都由汽车融资租赁公司或第三方金融机构提供,而非银行。

比如小米的贷款由上海小米融资租赁、上海畅途融资租赁提供服务。理想汽车7年期超长期金融产品则由易鑫集团提供。理想汽车在官网发布的“金融方案”中明确标注,易鑫集团指易鑫集团旗下天津恒通嘉合融资租赁有限公司提供融资租赁产品,车辆上牌登记在用户名下,租赁期满后依约取得车辆所有权。

走访中理想汽车销售人员也提醒说,“理想汽车7年超长贷款金融方案,提供的是融资租赁形式的服务。”新京报贝壳财经记者尝试以消费者身份进行下定前“预审”时,发现需上传身份证、银行流水证明、社保缴纳证明等,还需签约人行征信授权书、个人信息处理授权书等协议。

暗藏产权归属风险

事实上,银行与租赁公司所主导的两种模式,存在着产权与成本存在巨大区别。

中国汽车流通协会专家委员会委员章弘对新京报贝壳财经记者表示,上述两种模式的不同之处首先是资金来源与主体不同。一种是由银行提供资金,消费者与银行直接签订贷款合同,银行作为金融机构承担资金风险和信用评估责任。一种是由汽车融资租赁公司或第三方金融机构提供资金,消费者与融资租赁公司签订租赁合同,车辆所有权在租赁期内归融资租赁公司所有,消费者仅拥有使用权。

其次,车辆所有权与产权归属也不一样。消费者购车后即拥有车辆所有权,贷款期间车辆可正常办理抵押登记,但所有权仍归消费者。如果逾期还款,银行需通过法律程序处置车辆。而在融资租赁模式中,租赁期内车辆所有权归融资租赁公司,消费者按合同约定支付租金。租赁期满且满足合同条件后,车辆所有权才转移给消费者。若消费者逾期违约,融资租赁公司可直接收回车辆。

他提醒,消费者在购车时,首先需要明确模式差异,仔细区分贷款与融资租赁模式,了解车辆所有权归属、产权转移条件及违约后果,避免因误解导致权益受损。再者需要关注利率与费用,对比不同模式的年化利率、年化费率及额外费用,计算实际还款总额,避免仅关注低月供而忽视长期成本。

此外,核实合同条款也不容忽视,仔细阅读合同全文,重点关注车辆所有权、抵押登记、提前还款违约金、保证金退还条件、车辆使用限制等条款,确保自身权益清晰明确。

北京泽仪律师事务所合伙人、律师孙智阳对新京报贝壳财经记者表示,“融资租赁模式风险更高一些,可能也会有不同的隐形费用。如果租赁公司有纠纷也可能面临车被执行风险,与银行合作抵押贷款买车风险更低更提倡,收费也相对明确。”

新京报贝壳财经记者 张冰 王琳琳

编辑 陈莉

校对 柳宝庆

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>