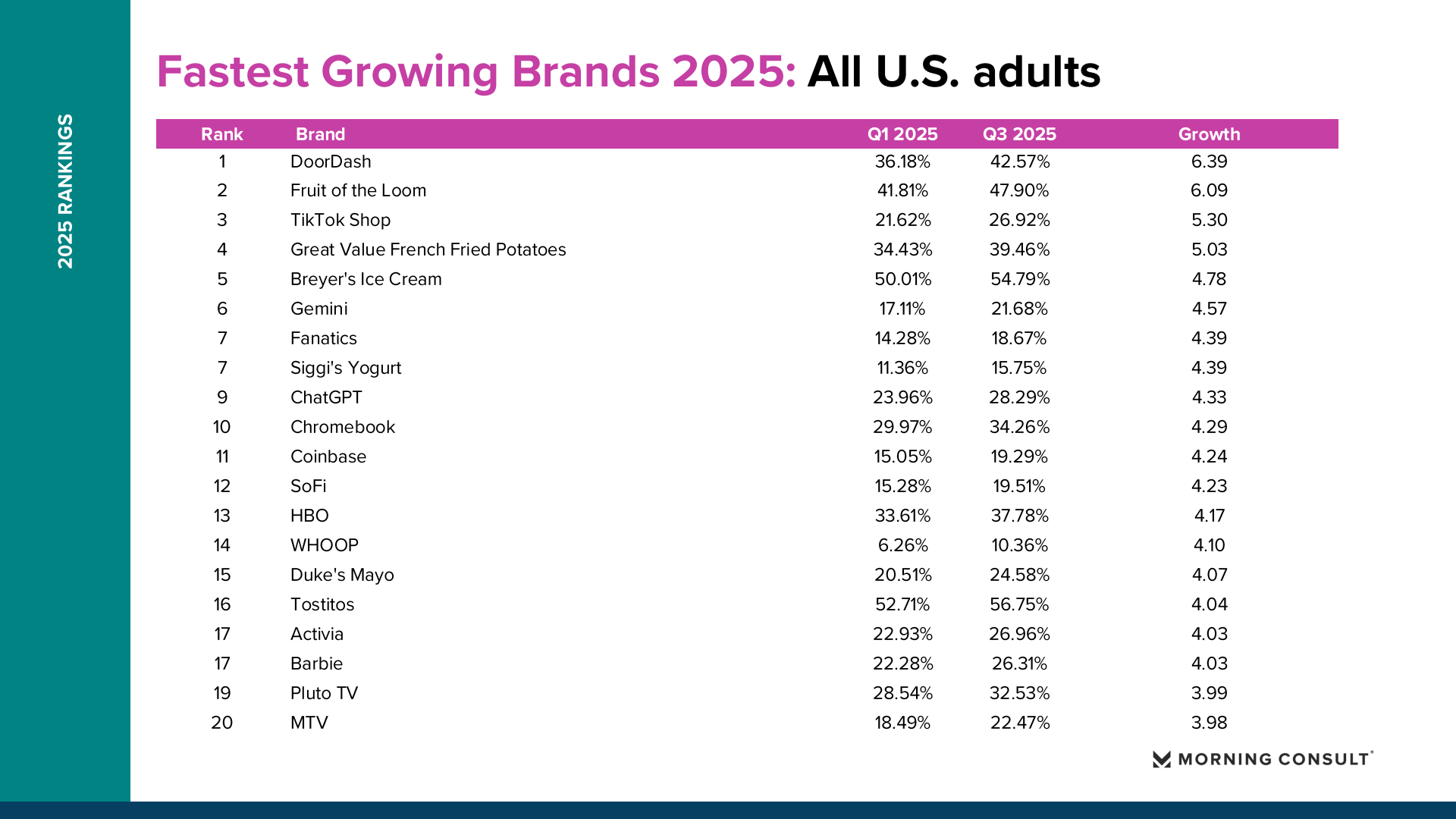

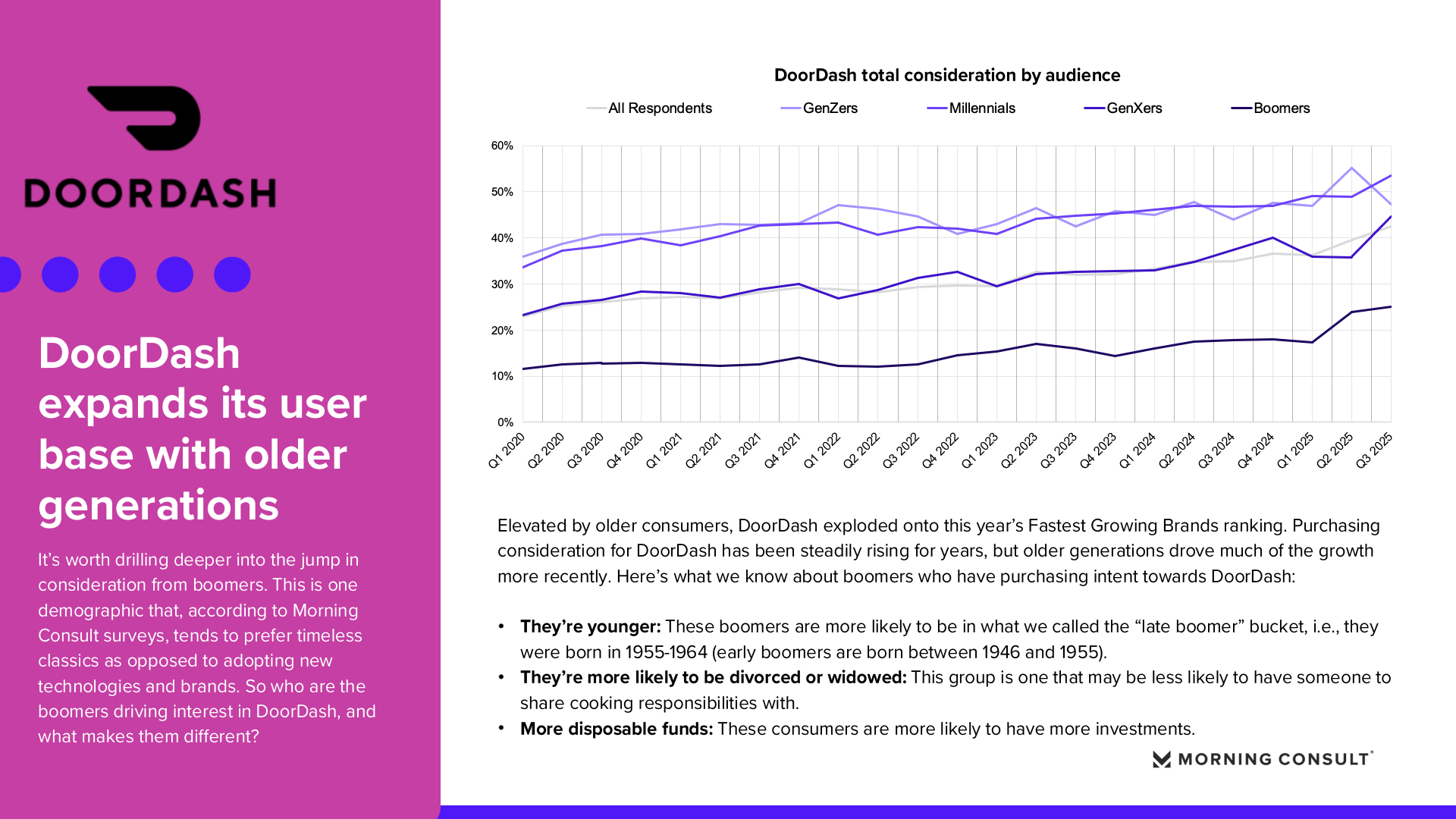

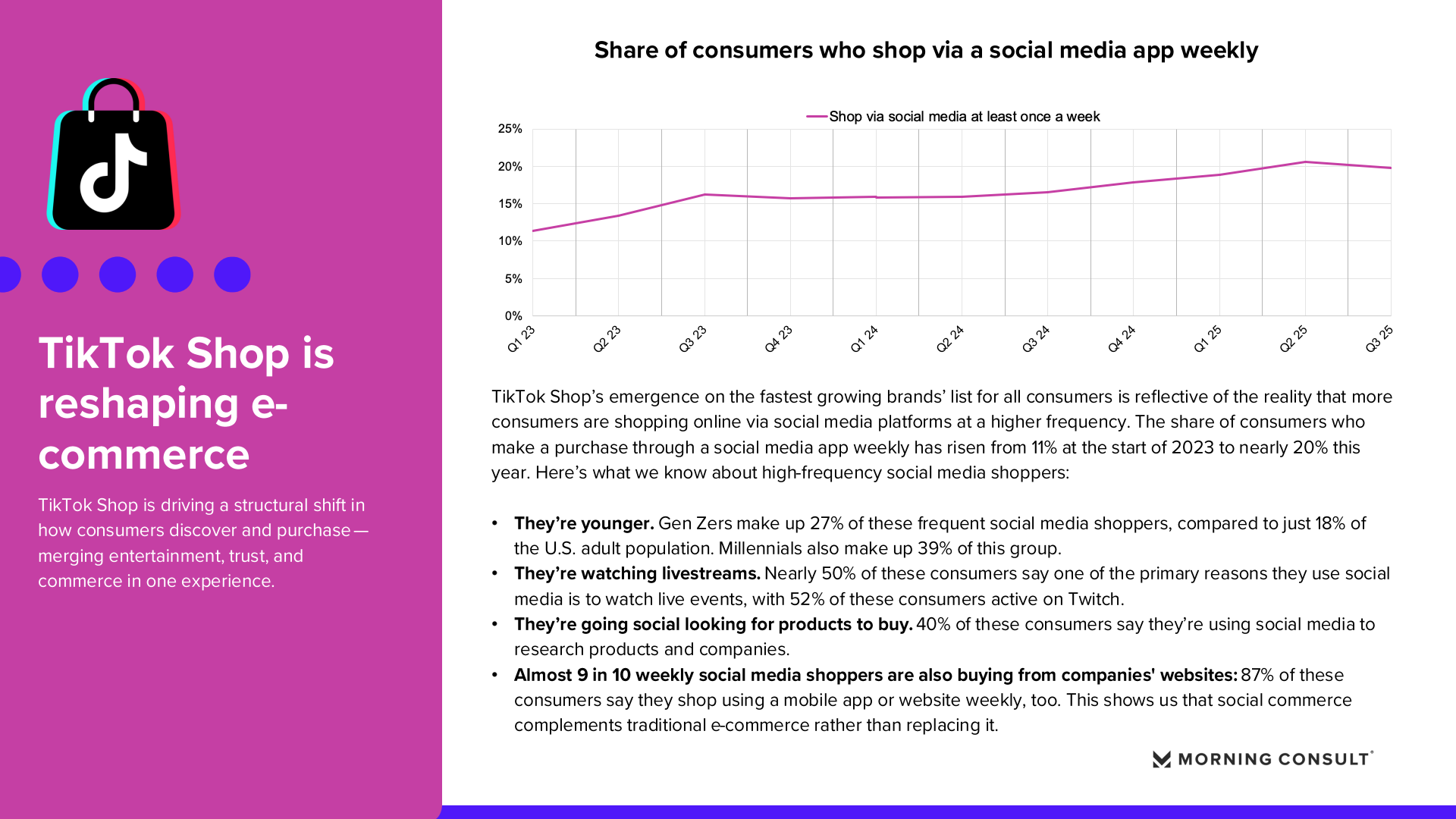

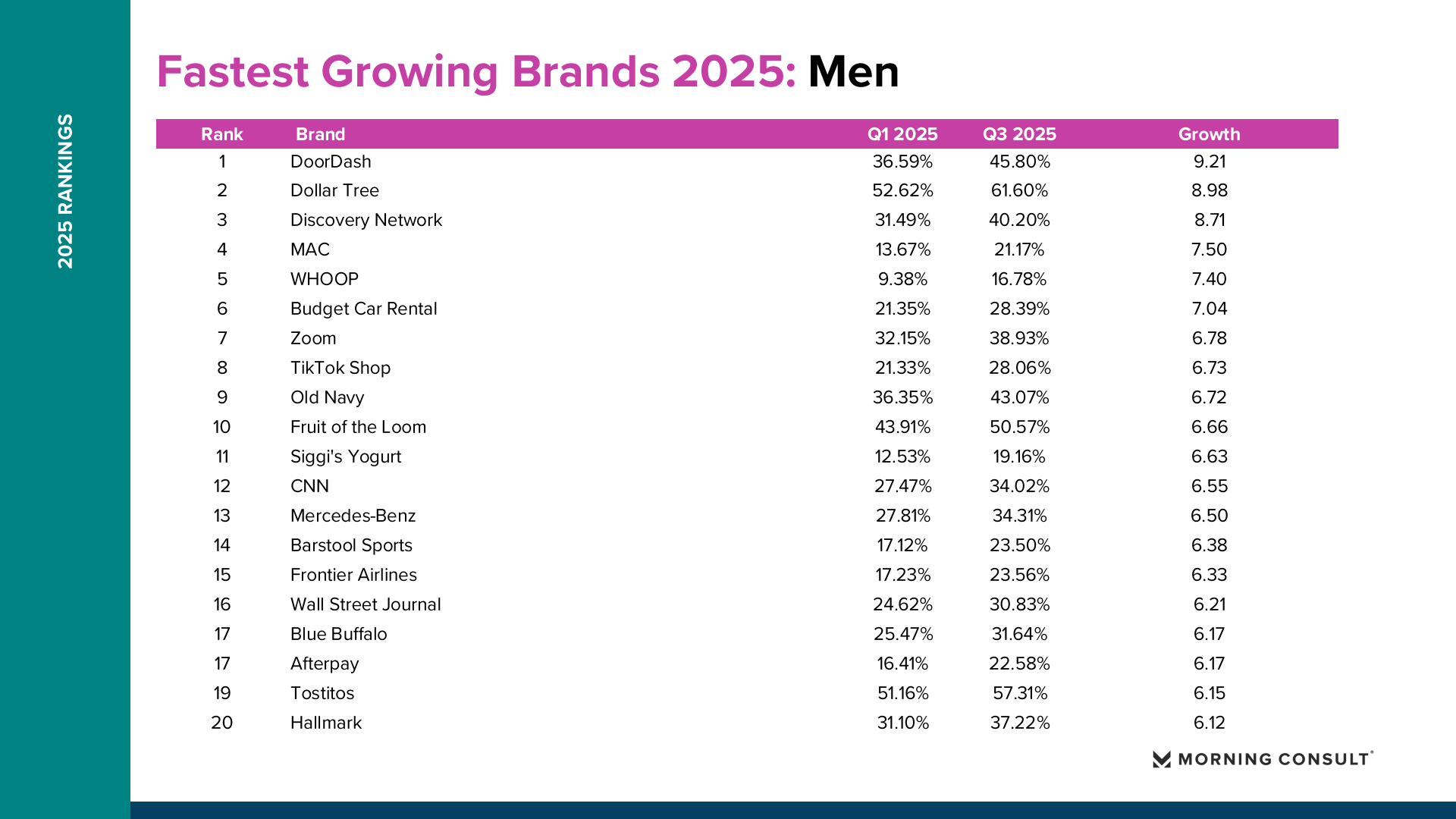

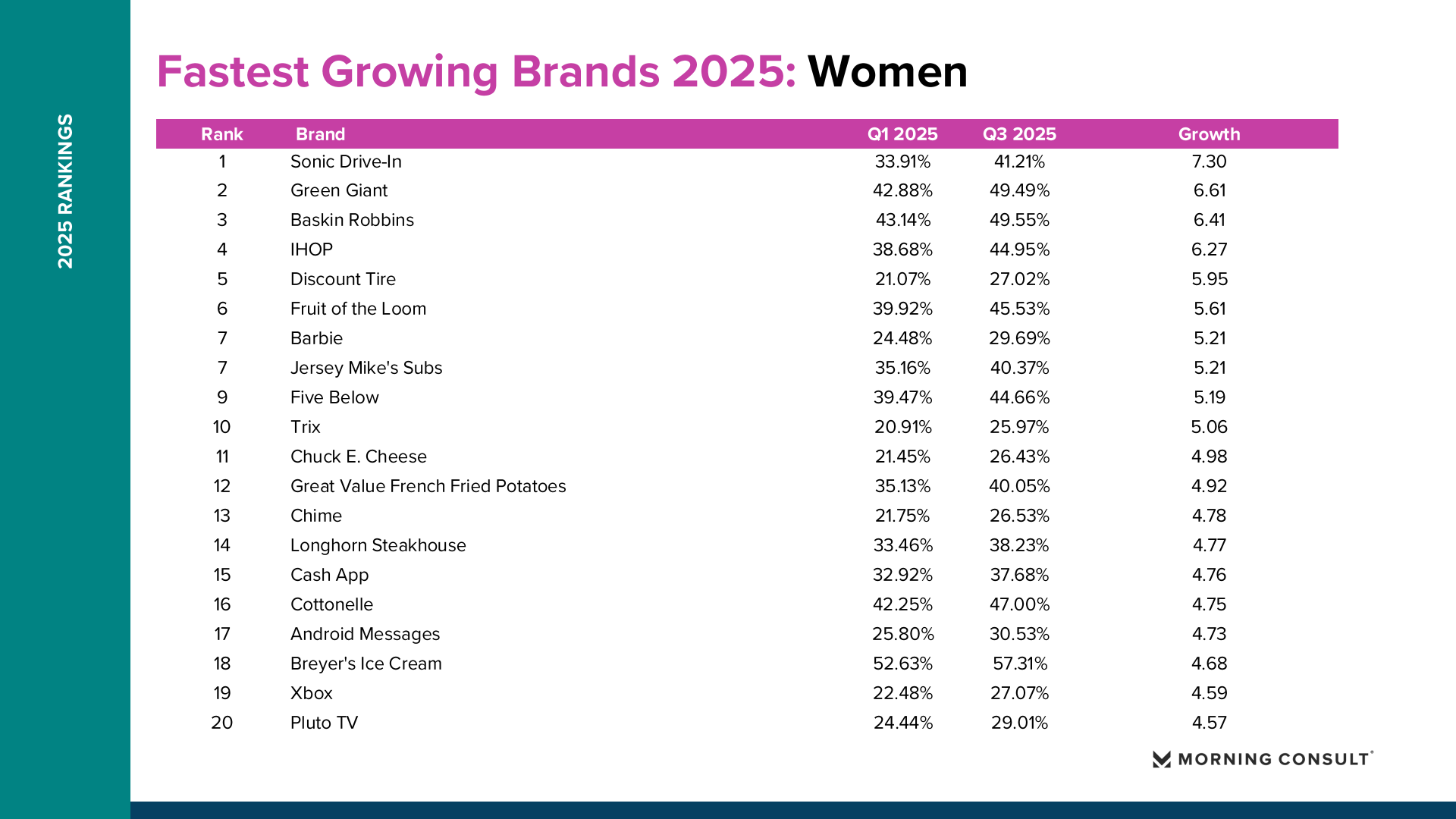

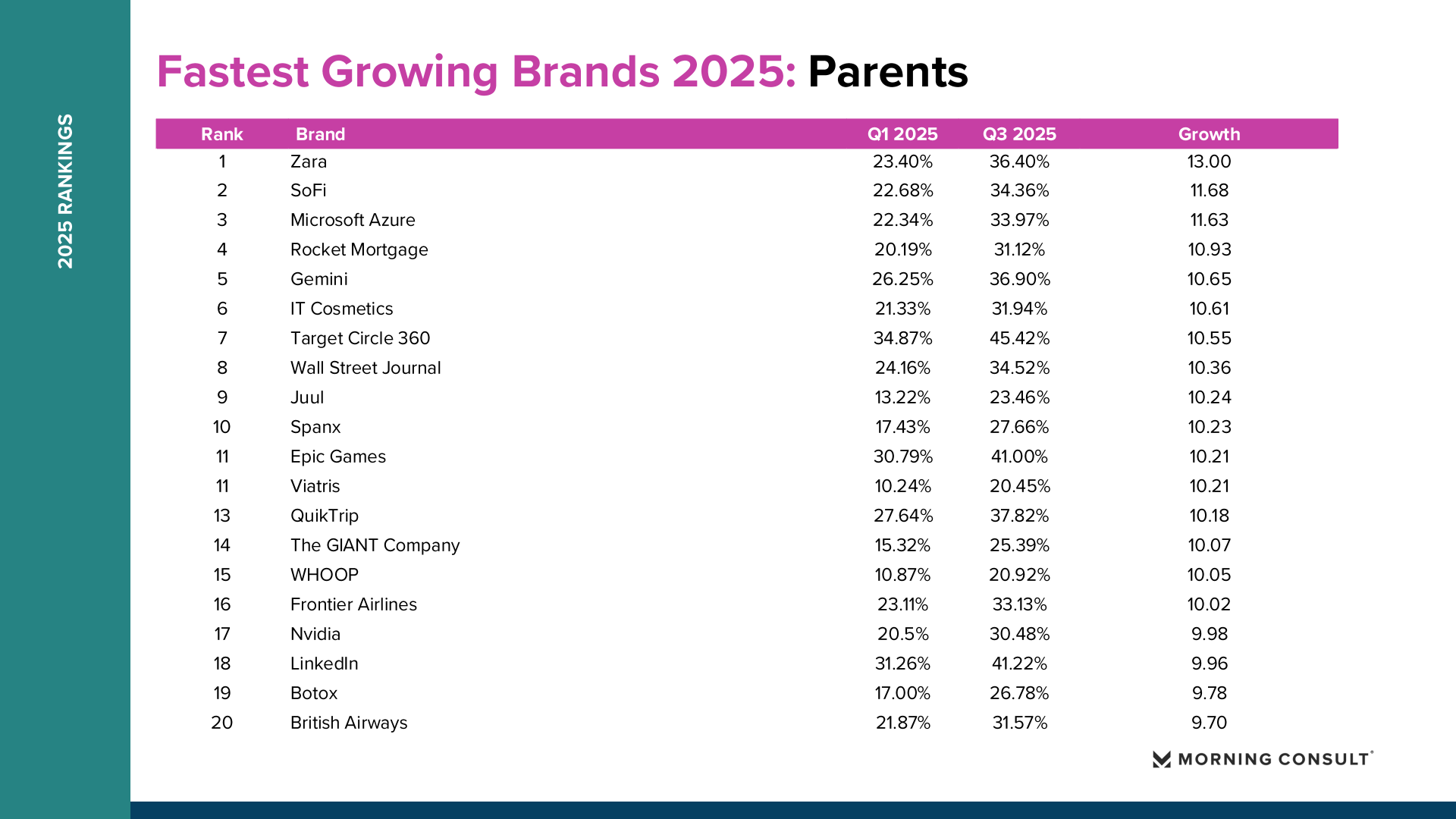

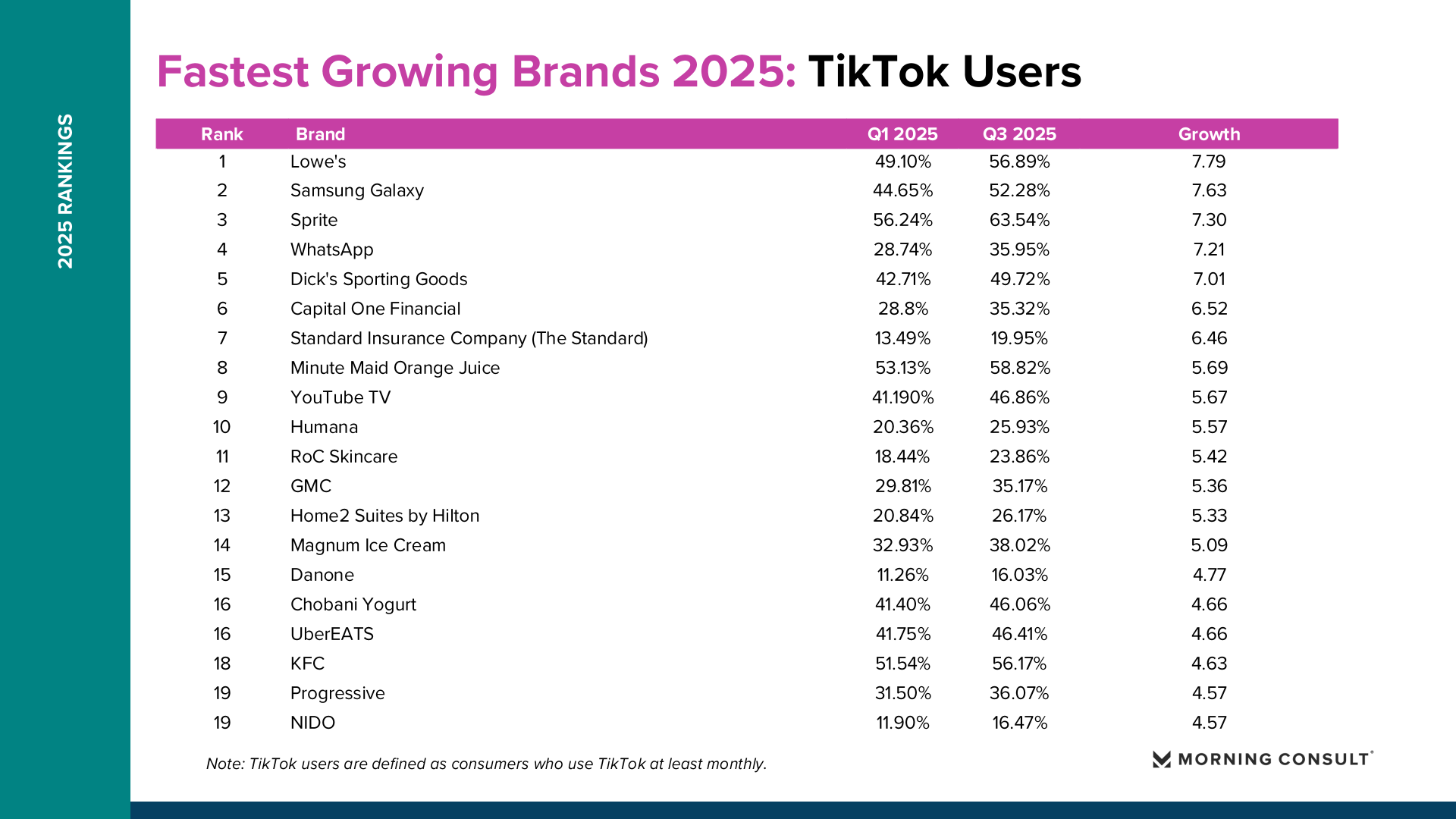

2025年美国品牌增长整体呈现“总量趋稳、结构分化”的特征。Morning Consult数据显示,纳入统计的品牌平均购买考虑度仅增长0.73个百分点,说明消费者整体品牌偏好变化有限,但部分品牌在特定消费趋势推动下实现显著突破。 在所有美国成年人样本中,DoorDash购买考虑度从2025年第一季度的36.18%提升至第三季度的42.57%,增长6.39个百分点,成为年度增长最快品牌。Fruit of the Loom从41.81%升至47.90%,增长6.09个百分点。TikTok Shop从21.62%提升至26.92%,增长5.30个百分点。Breyer’s Ice Cream购买考虑度达到54.79%,增长4.78个百分点。这些品牌的共同特点是高度贴近日常消费场景,并通过渠道创新或价格优势扩大用户基础。

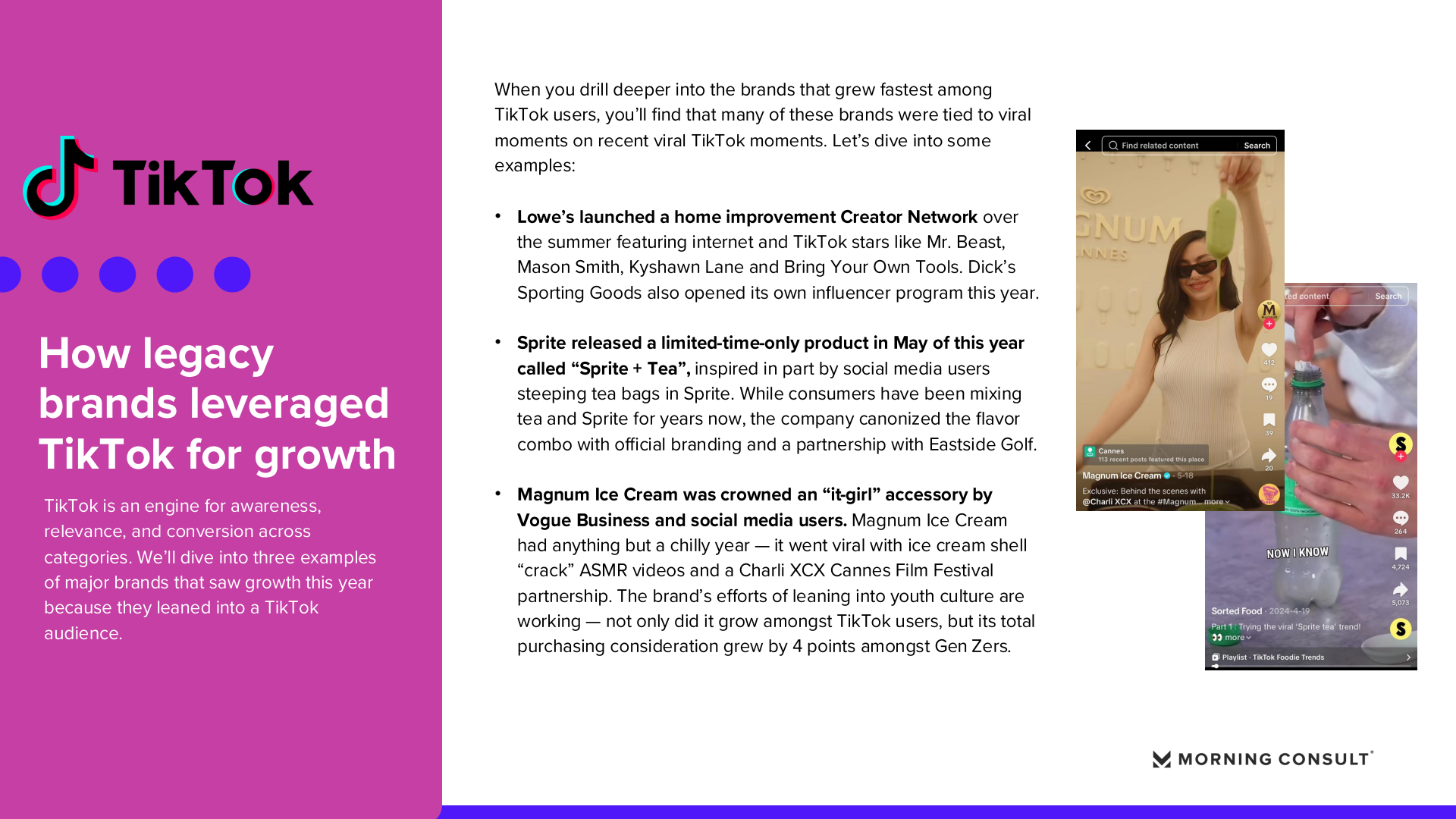

社交电商的崛起正在重塑消费发现与购买路径。数据显示,每周通过社交媒体进行购物的消费者比例,从2023年的11%上升至2025年的接近20%。在高频社交购物群体中,Z世代占比达到27%,明显高于其在美国成年人口中的18%占比,千禧一代占比则达到39%。同时,约40%的用户会通过社交媒体搜索产品和品牌信息。值得注意的是,87%的社交购物者仍然每周通过品牌官网或APP完成购物,这意味着社交平台并未替代传统电商,而是成为新的流量入口和消费决策场景。

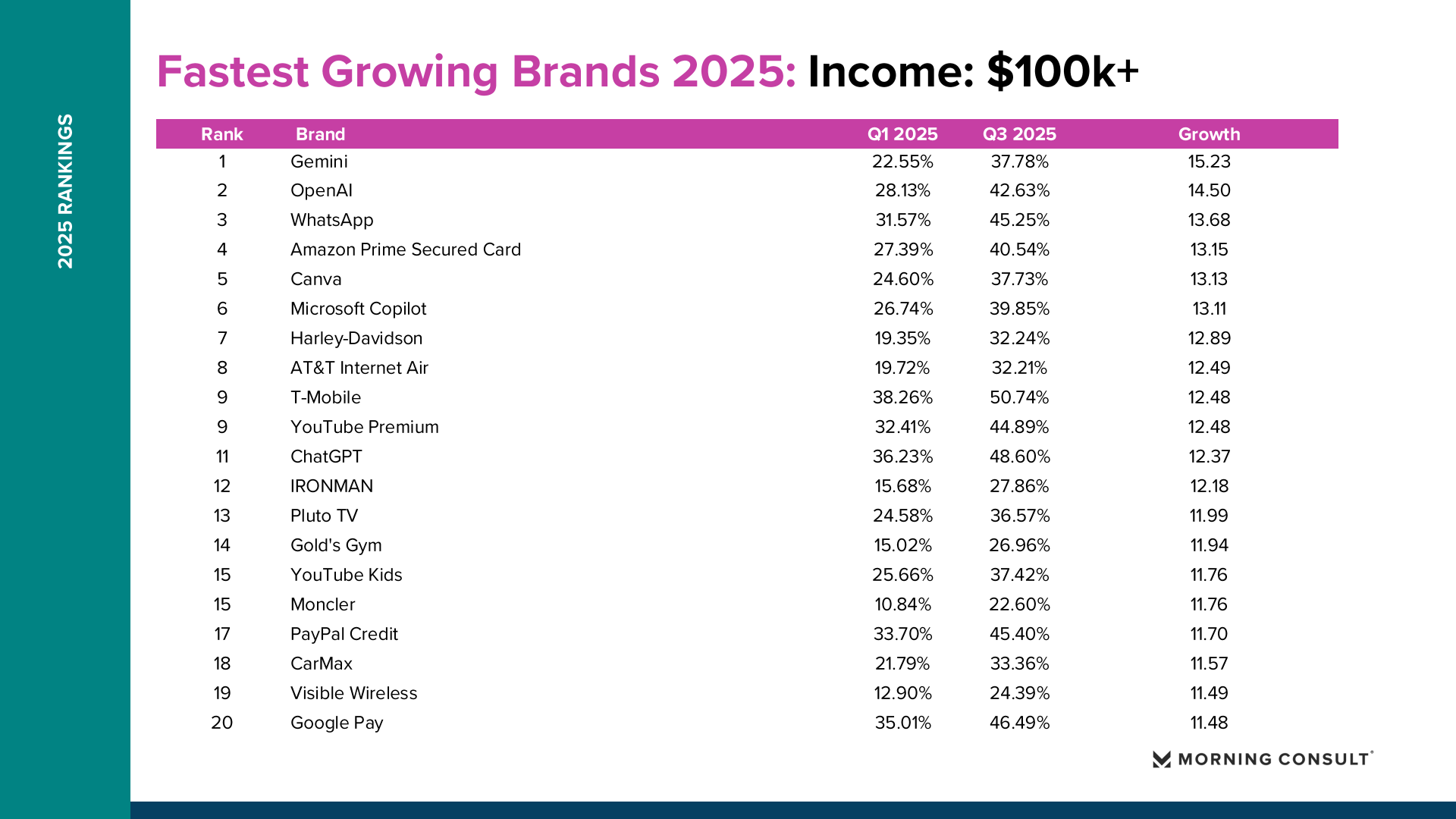

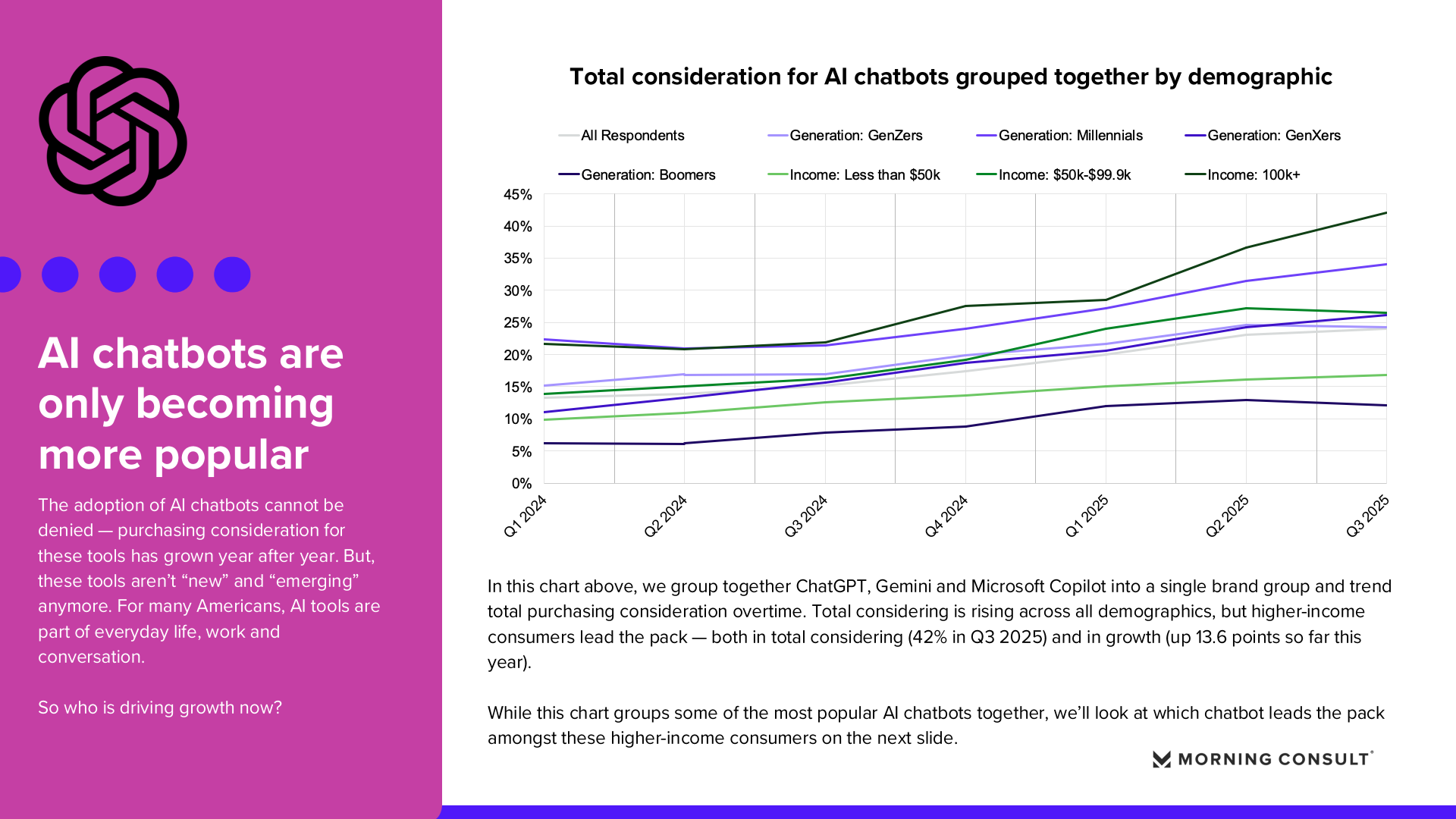

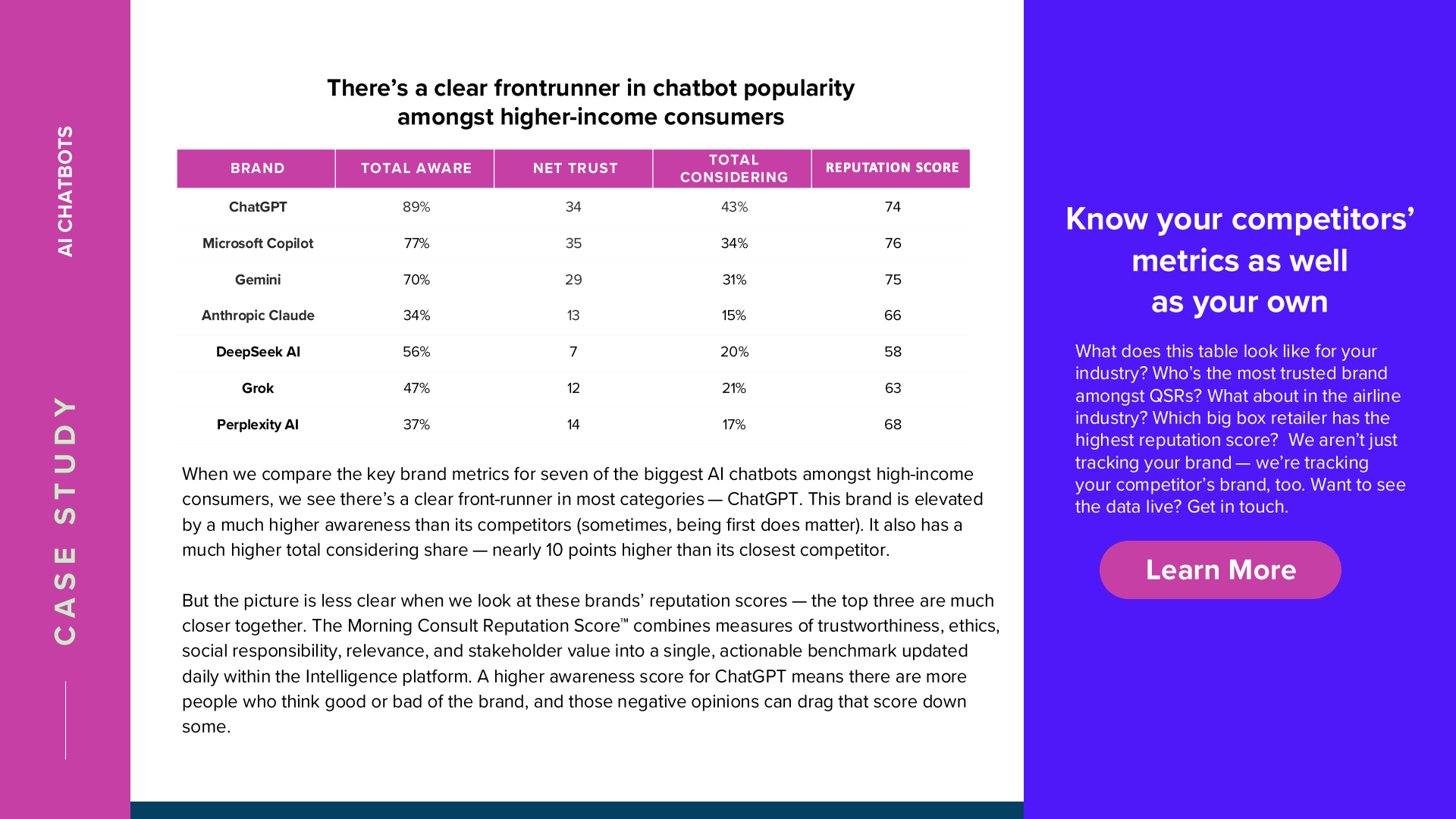

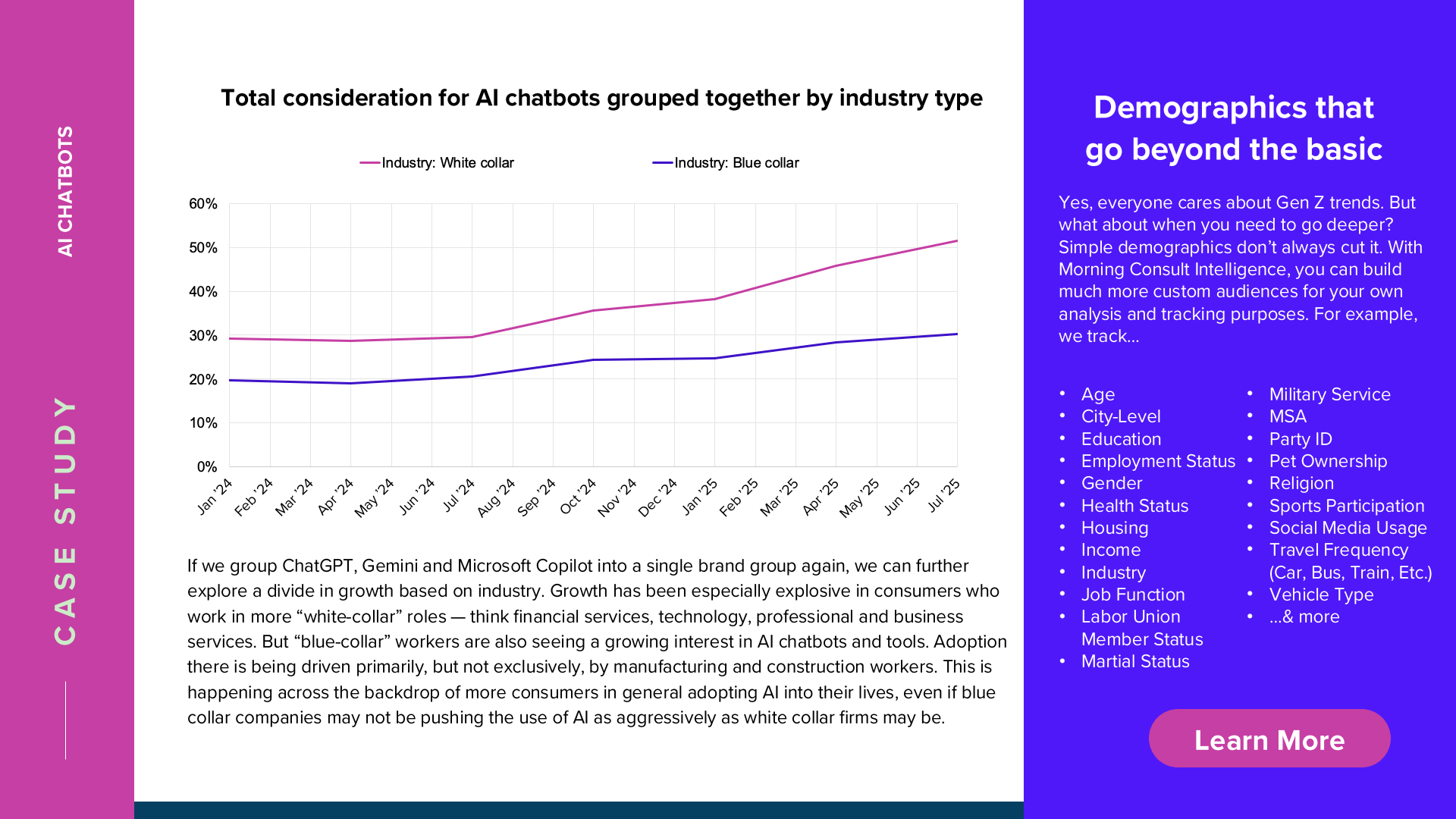

技术品牌尤其是AI工具成为另一条明显的增长主线。ChatGPT的购买考虑度从23.96%升至28.29%,增长4.33个百分点;Gemini从17.11%上升至21.68%,增长4.57个百分点。在年收入10万美元以上人群中,AI品牌增长更加明显:Gemini购买考虑度增长15.23个百分点,OpenAI品牌增长14.50个百分点。整体来看,高收入消费者对AI聊天工具的总体考虑度已经达到42%,年内增长13.6个百分点,显示AI产品正在快速从技术创新转变为主流生产力工具。

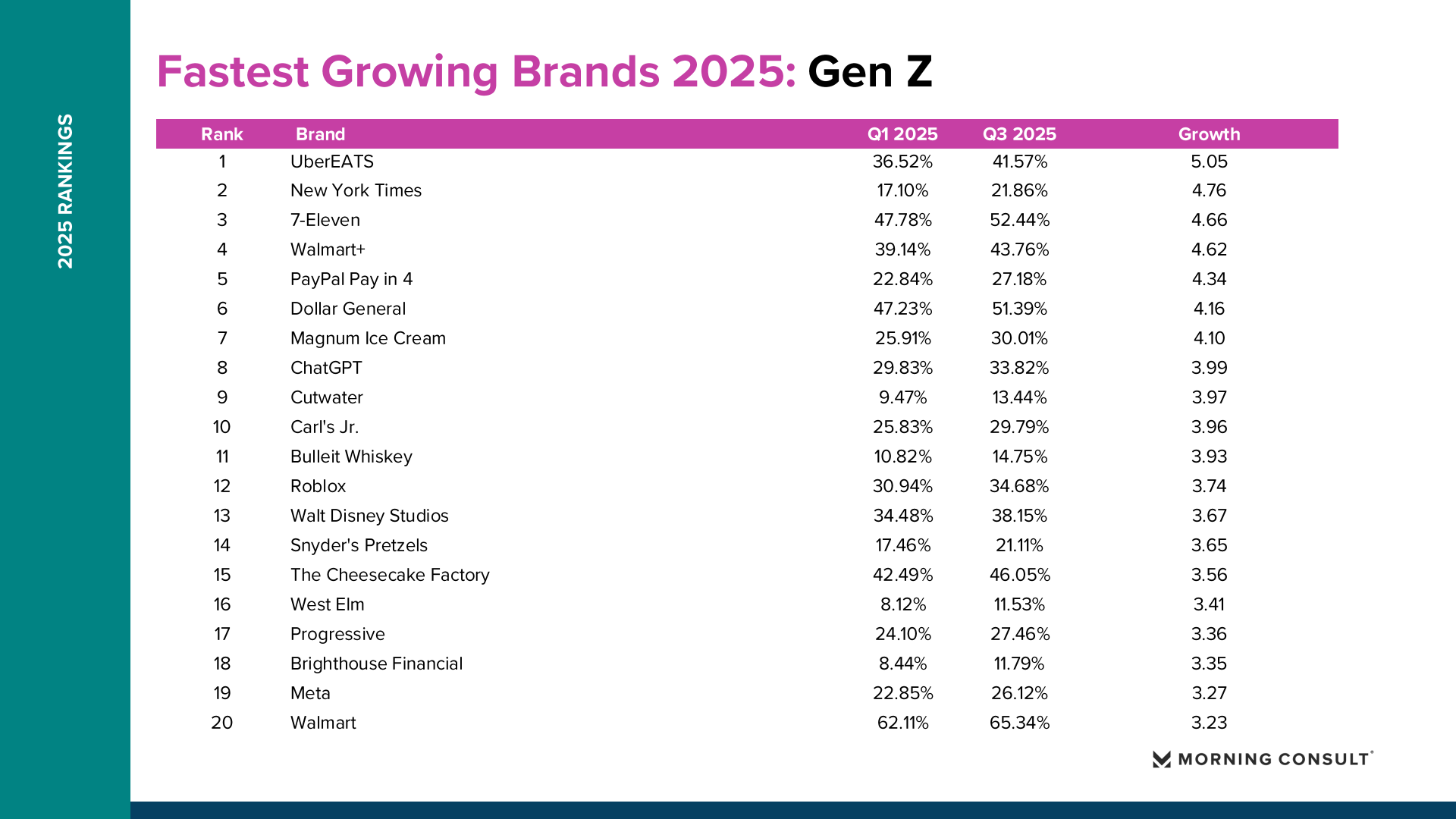

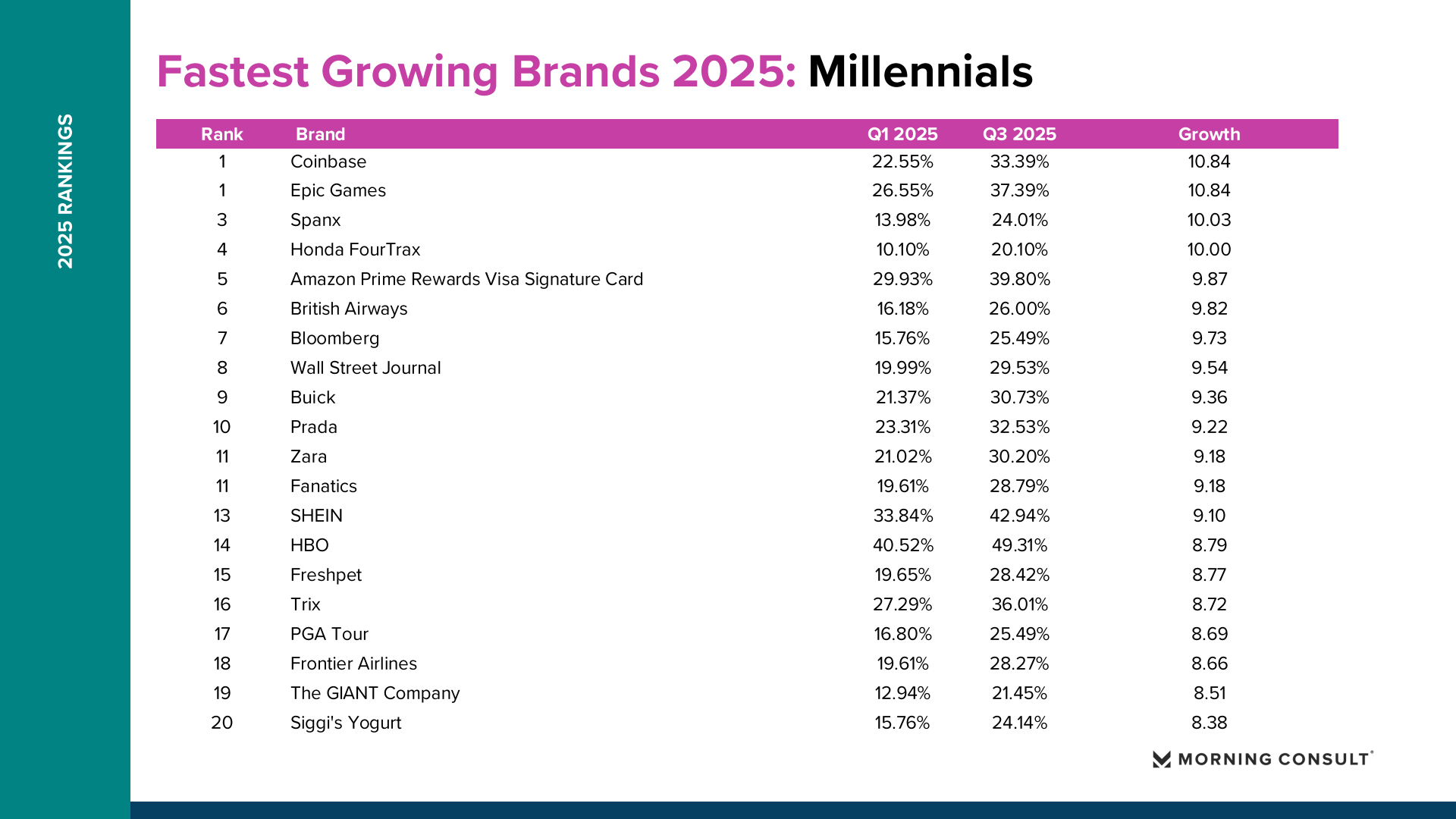

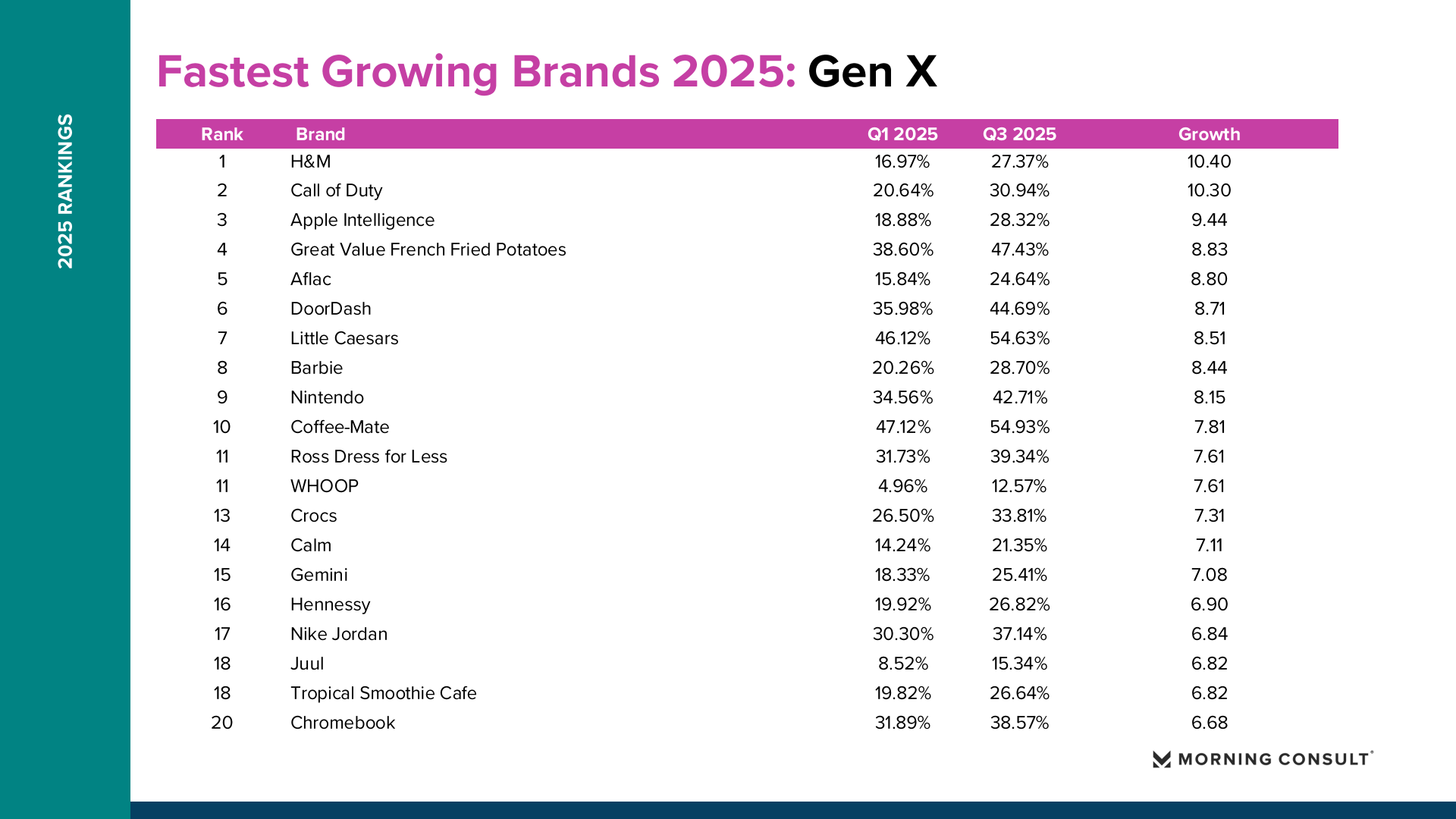

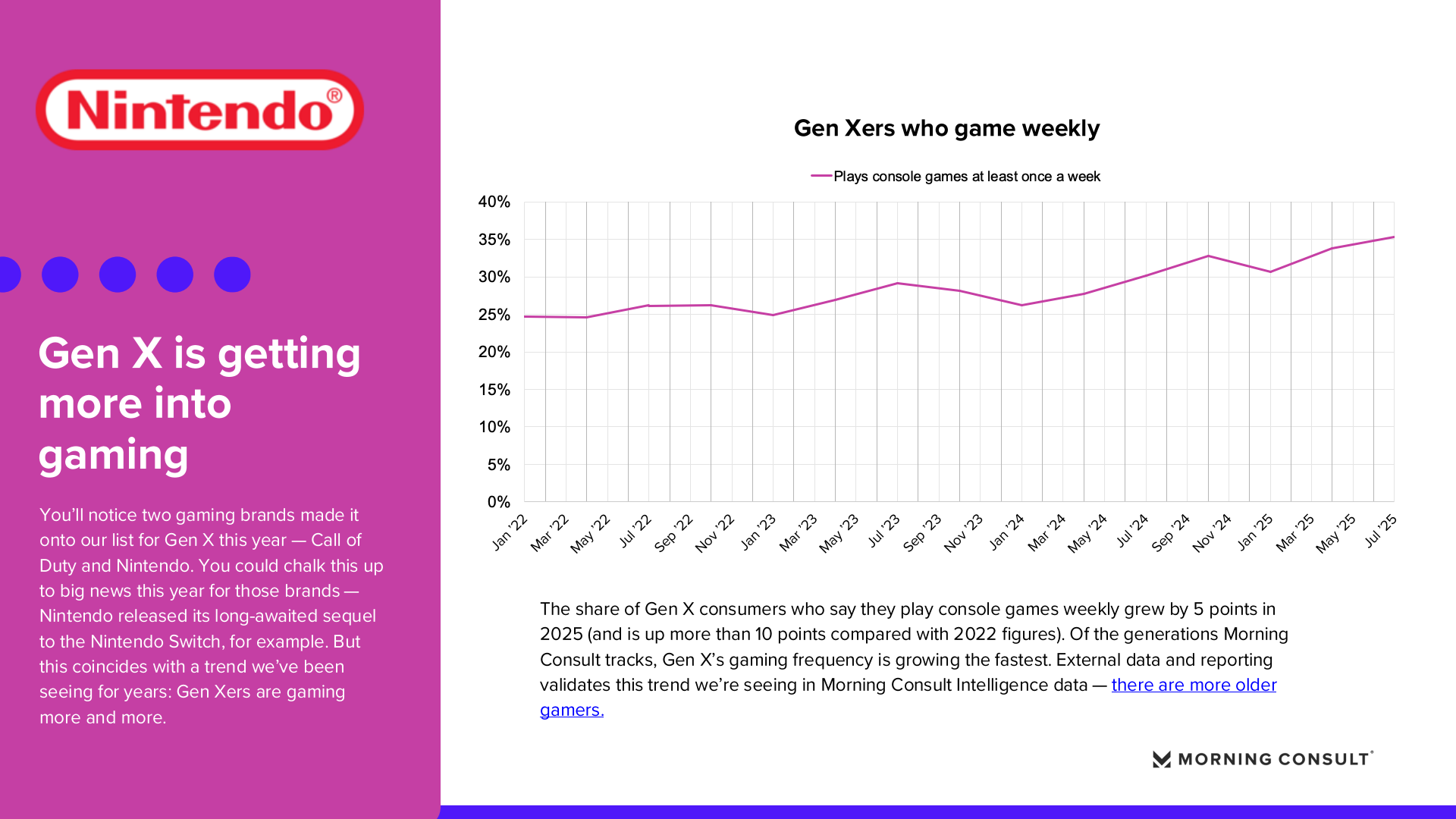

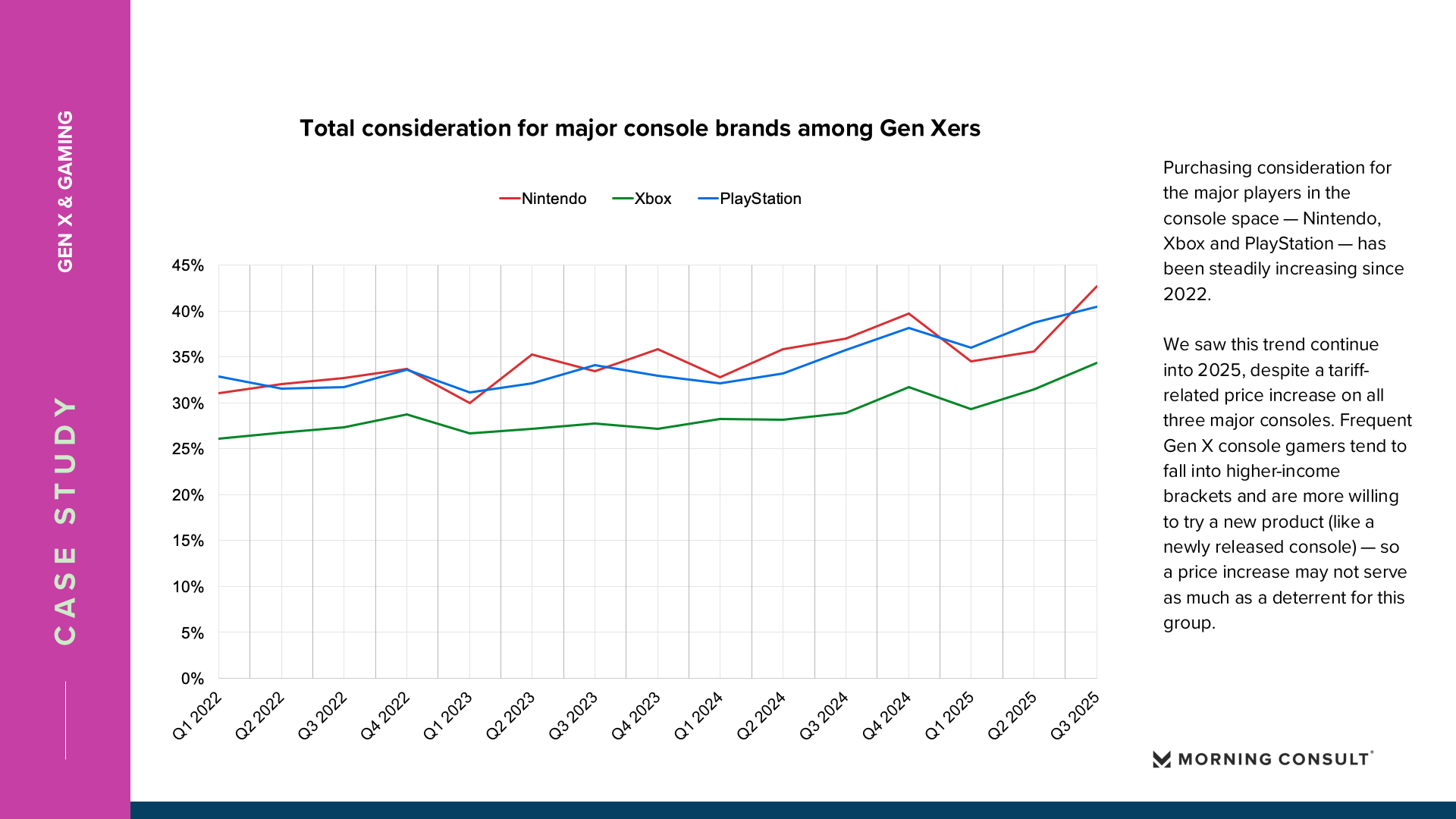

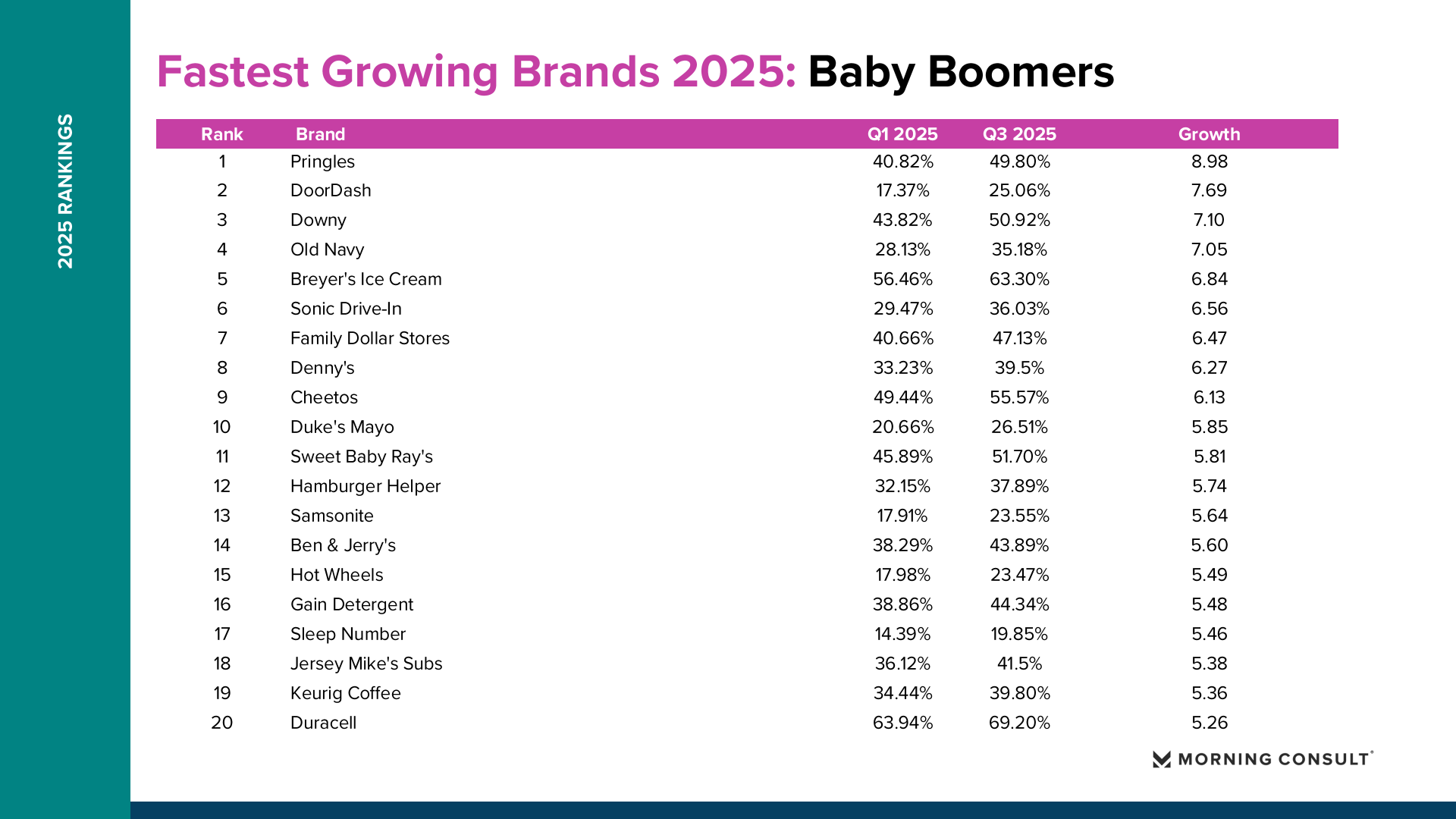

不同世代之间的消费兴趣分化也日益明显。Z世代增长最快品牌集中在外卖、便利零售与线上娱乐,例如UberEATS、7-Eleven和Roblox。千禧一代则更关注金融科技与数字服务,Coinbase购买考虑度增长10.84个百分点,同时Epic Games也增长10.84个百分点。X世代的娱乐消费出现新的变化,主机游戏参与度显著上升,每周进行主机游戏的比例在2025年上升5个百分点,相比2022年累计提升超过10个百分点。与此同时,婴儿潮一代仍偏好传统消费品牌,如Pringles、Downy和Breyer’s Ice Cream等日常消费品。

整体来看,2025年的品牌增长格局呈现三条清晰趋势。首先,AI工具正在迅速进入大众消费心智,并在高收入与知识型人群中形成率先普及。其次,社交媒体正从营销平台转变为交易入口,内容与购物的融合成为品牌增长的重要渠道。第三,不同年龄与收入群体之间的消费结构差异不断扩大,未来品牌增长将越来越依赖对细分人群的精准运营与场景化触达。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>