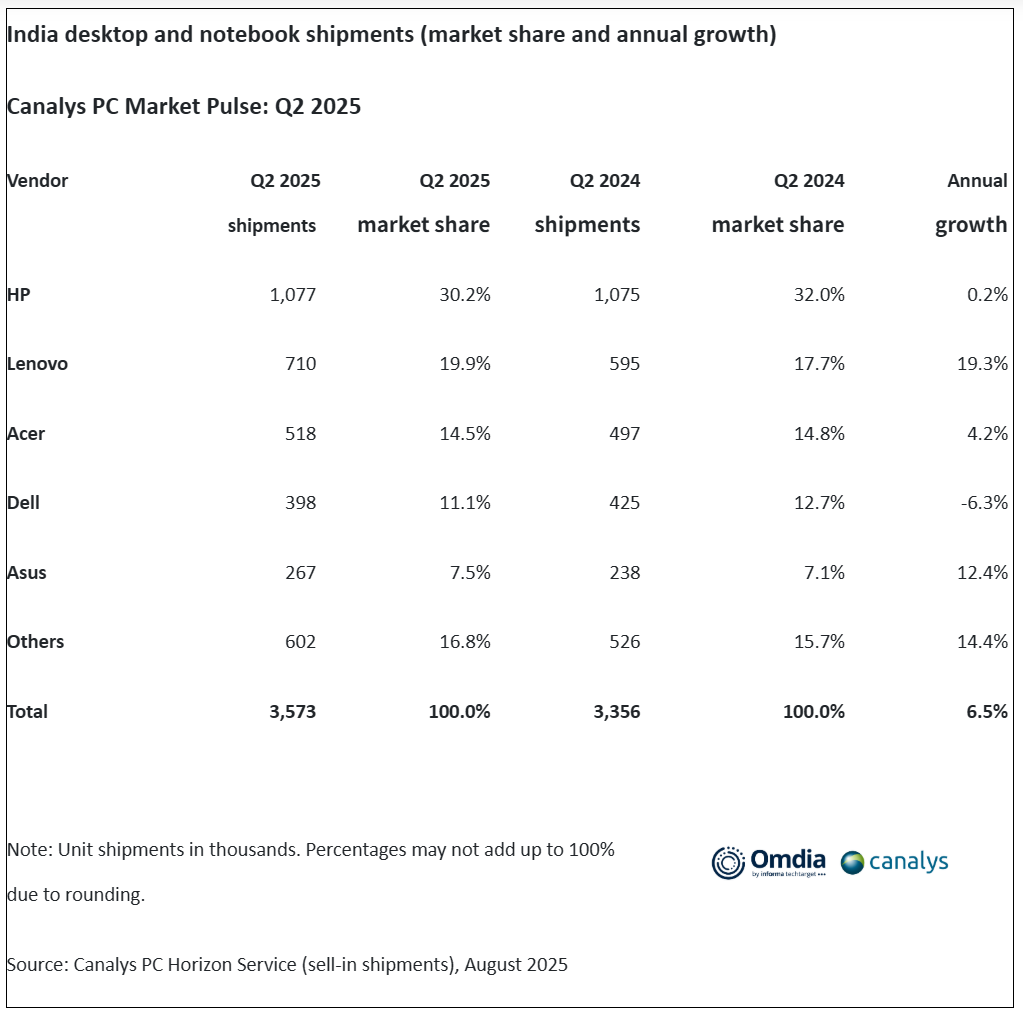

根据Canalys(隶属于Omdia)的数据,印度个人电脑市场(不包括平板电脑)在2025年第二季度同比增长6%,达到360万台。在强劲的企业和支持人工智能的设备的推动下,笔记本电脑出货量增长8%,达到270万台。台式机出货量保持稳定,小幅增长1%,至86.1万台。不过,由于政府采购力度减弱,平板电脑市场大幅下滑27%,至120万台。

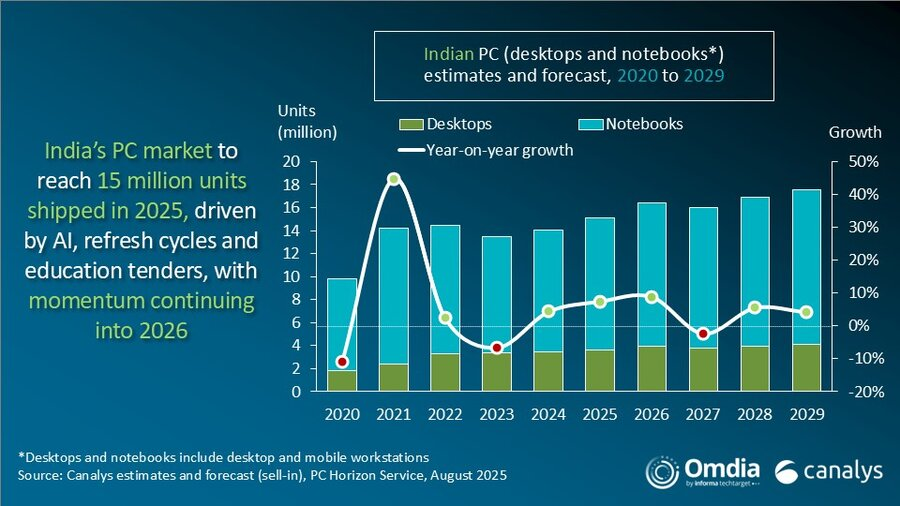

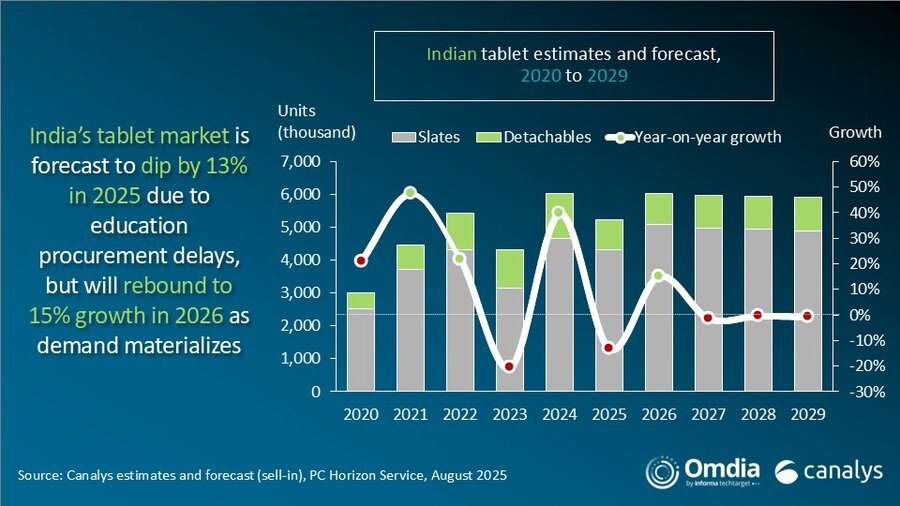

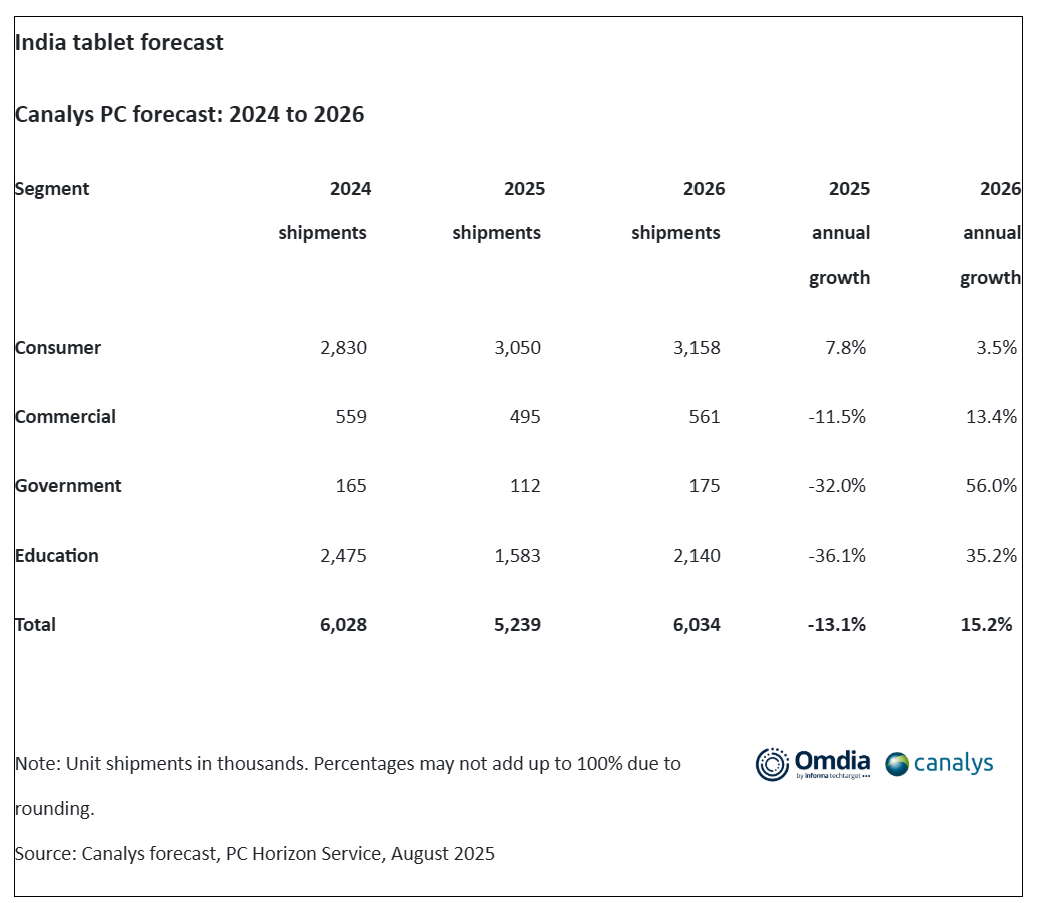

预计到2025年全年,印度个人电脑市场将增长7%,达到1,510万台,而平板电脑市场预计将萎缩13%,至520万台。在2026年,PC市场的增长预计将在进一步更新需求和不断增长的人工智能采用的背景下保持稳定。在政府资助的教育招标的推动下,印度平板电脑市场将在2026年增长15%。

Canalys高级分析师Ashweej Aithal表示:“企业主导的需求仍然是2025年第二季度印度笔记本电脑增长的支柱,随着企业迅速采用支持人工智能的基础设施来提高生产力、自动化和面向未来,支持人工智能的笔记本电脑出货量同比增长了近两倍。”设备更新,包括与Windows 11过渡相关的升级,也发挥了关键作用,企业PC出货量在2025年第二季度增长了11%以上。对工作站的需求导致该类别增长了41%,突出了对工程、设计和内容创作领域高性能设备的需求。

Aithal 补充道:“对消费者来说,增长是由更强劲的零售势头和越来越多的数字应用推动的,供应商的积极活动,特别是在共和日和季末促销活动期间,加上强劲的电子商务吸引力,为消费笔记本电脑出货量提供了有意义的提振,同比增长了12%。”

2025年第二季度,印度平板电脑市场同比萎缩27%,出货量降至120万台。下降的原因是商业发货量下降了64%,政府和教育部门的订单在去年的强劲采购后有所放缓。相比之下,由于在线促销、价格合理的设备以及对娱乐和家庭学习用例的需求不断增长,消费者群体增长了35%。然而,市场继续面临入门级饱和、廉价笔记本电脑和大屏幕智能手机竞争加剧的压力,高端和教育平板电脑成为唯一的亮点。

Aithal表示:“在2025年余下的时间里,消费者对笔记本电脑的需求将保持健康,这得益于具有竞争力的价格、对移动设备的偏好以及政府对本地制造设备的偏好。台式机仍将是相对小众的市场,增长主要集中在游戏和高性能领域。这一势头预计将持续到2026年,因为个人电脑在小城市的普及率和多设备拥有率将得到提升。在商业方面,支持人工智能的个人电脑和Windows 11更新周期将主导采购,而像泰米尔纳德邦的Elcot项目这样的教育招标标志着大规模部署的回归。这些计划可能会延续到2026年,在强劲的企业更新周期中产生溢出效应。”

平板电脑的压力将持续到2025年,但预计将于年底启动的北方邦教育计划可能会重振平板电脑的销量。本地制造业的偏好将提供一些支持。到2026年,未来平板电脑市场的表现将取决于教育需求的规模,以及供应商是否能将平板电脑重新定位到次要用途之外。

印度个人电脑市场正进入一个决定性阶段,人工智能的采用、教育招标和本地制造将决定增长。Aithal总结道:“2025年是奠定基础,但2026年将考验其可持续性,并为PC行业关键市场的下一个长期增长周期奠定基础。”

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>