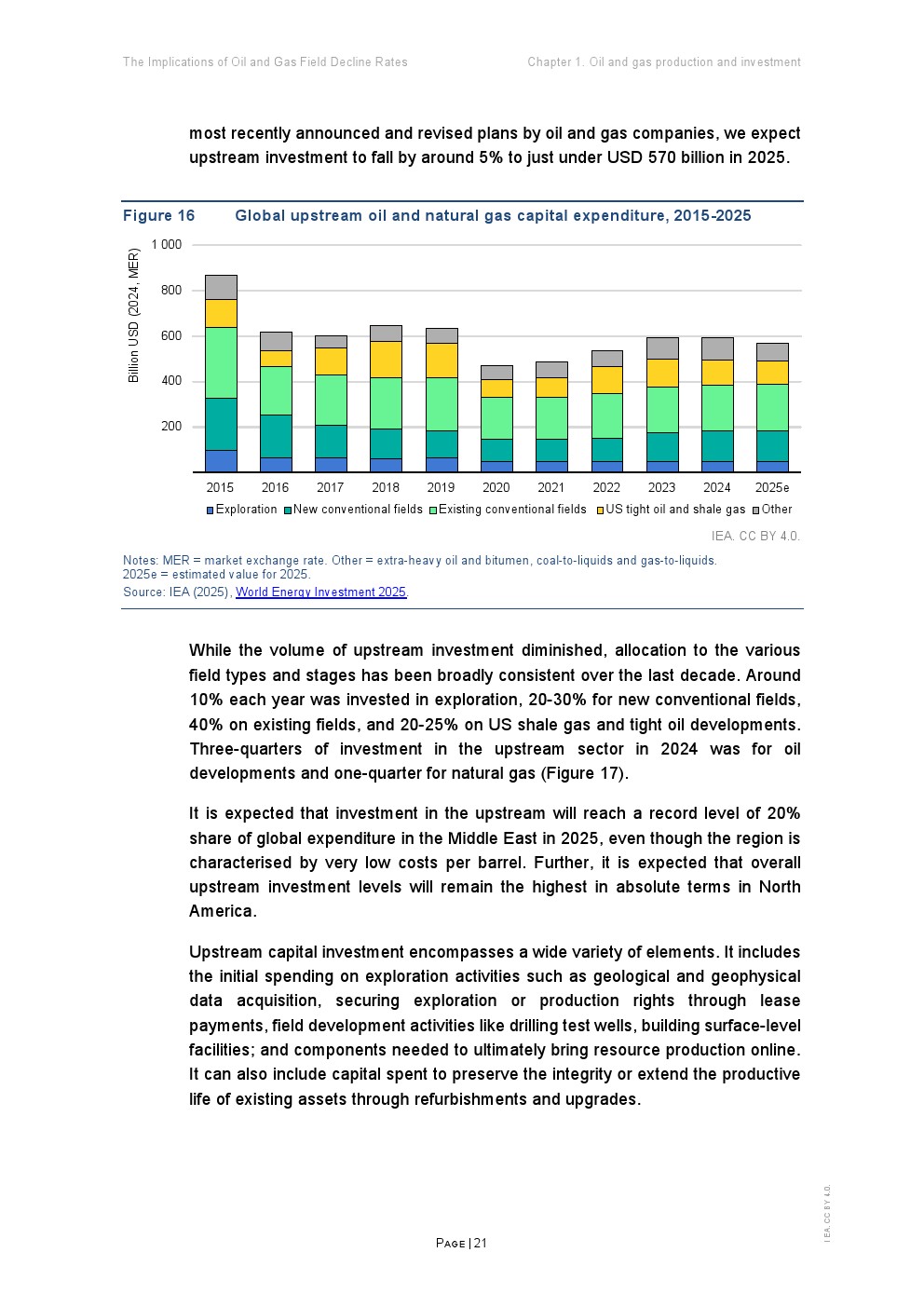

报告指出,当前全球能源讨论过度聚焦需求侧,而供给侧的“递减率”正在成为决定市场平衡的核心变量。自2019年以来,约90%的上游投资仅用于对冲既有油气田产量衰减,而非新增供给。预计2025年全球上游投资约5700亿美元,但即便小幅下降,也可能使供应由增长转为停滞。这一结构性特征意味着,维持产量本身已成为资本密集型任务。

从供给结构看,油气生产正经历深刻变化。2000年传统油田占全球产量97%,到2024年降至77%;天然气中约70%仍来自传统气田,但页岩气占比快速上升 。同时,供给高度集中,少数超级巨型油气田贡献近一半产量。这种集中度在短期内增强稳定性,但长期则放大系统性风险。

递减率数据揭示供给端的“隐性损耗”。全球传统油田峰后年均递减率为5.6%,天然气为6.8%;但差异显著,小型油田递减率超过11.6%,深水油田达10.3%,而中东大型陆上油田仅1.8% 。这意味着全球供给越来越依赖少数低递减区域,而高成本、高递减资源占比提升将加剧波动性。

更关键的是“自然递减率”。若停止所有资本投入,全球石油产量每年将下降约8%(约550万桶/日),天然气下降9%(约2700亿立方米) 。相比2010年,这一降幅显著扩大,反映出非常规资源占比提升及资源质量下降的结构性趋势。页岩油气尤为典型,若停止投资,产量一年内将骤降35%以上。

供给维持对新增资源依赖显著上升。若要保持当前产量至2050年,需要新增约4500万桶/日石油和20000亿立方米天然气供应。同时,已发现但未开发资源可贡献约2800万桶/日和13000亿立方米,但仍存在缺口 。此外,行业平均开发周期接近20年,进一步放大供给响应的滞后性。

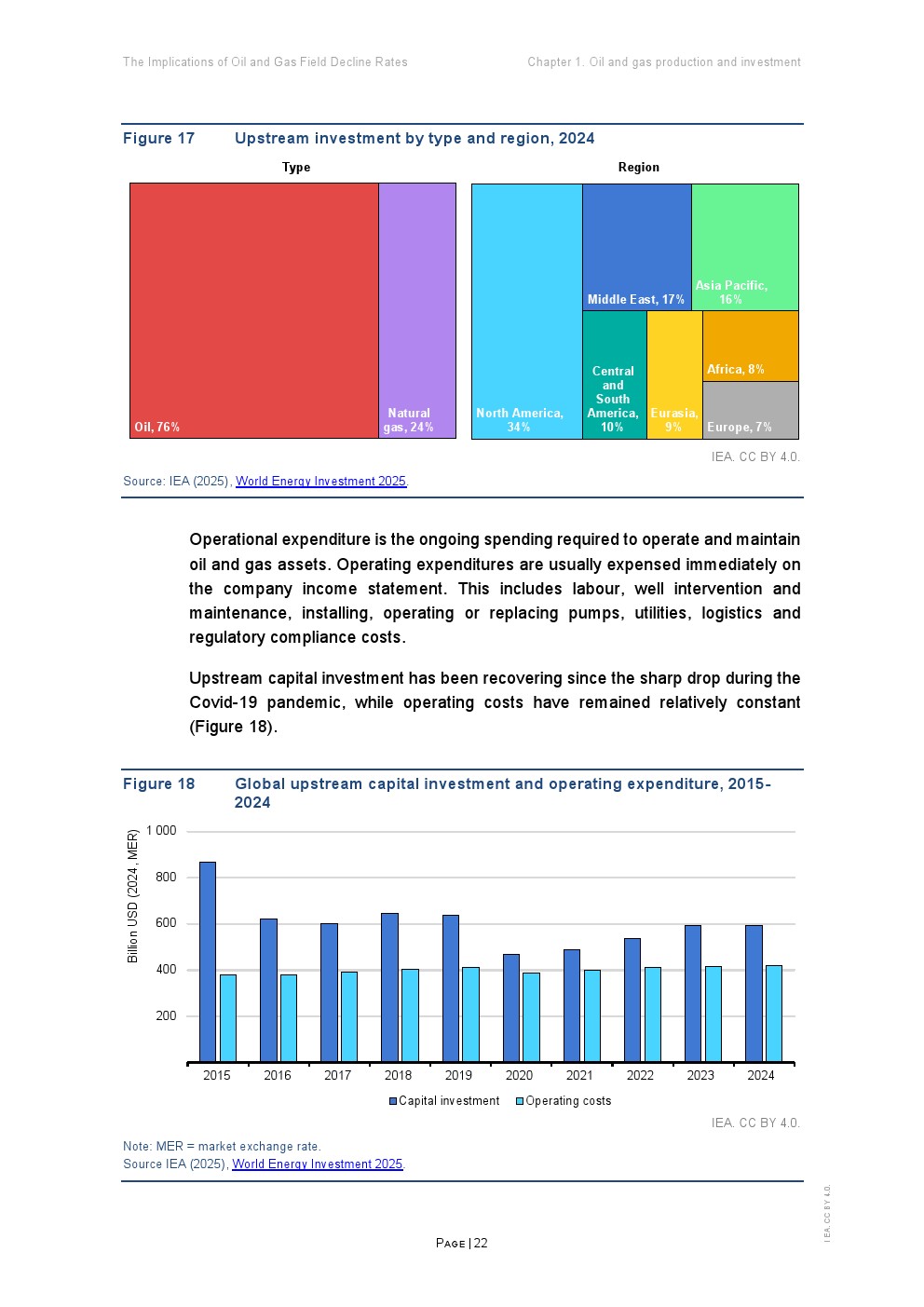

从投资与成本角度看,行业呈现“高投入、低发现”的结构。2020年代年均新增发现约90亿桶油当量,较1960年代下降90%;单个发现规模从1.5亿桶降至4000万桶 。与此同时,开发成本虽较2017年下降超过三分之一,但勘探成本上升约50%,反映资源获取难度加大。

整体来看,油气行业正进入“跑得越快,只为不后退”的阶段。高递减率、长开发周期与资本约束形成三重压力,使供给弹性显著下降。未来趋势显示,若投资不足或需求波动加剧,全球油气市场将更依赖中东及少数低递减地区,供给集中度与地缘风险同步上升,能源安全将从“资源充足性”转向“供给韧性”的新范式。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>