【亿邦原创】3月17日,上海晨光文具股份有限公司(603899.SH)发布提示性公告,宣布拟筹划分拆控股子公司科力普科技集团股份有限公司(以下简称“科力普集团”)于香港联合交易所上市。本次分拆计划标志着晨光股份在B端产业服务领域的重要布局。

科力普集团成立于2012年12月5日,主营企业一站式数字化采购服务,为央企集团、金融企业、世界500强及大型国企民企提供办公用品、MRO工业品、营销礼品及员工福利的全场景供应链解决方案。

据官方介绍,科力普集团是国内B端电商零售平台领域的标杆企业,具备专业的电子化交易系统、智慧化仓储物流管理体系、优质的产品供应链及个性化的服务。此次科力普冲刺港股,意在展示B端数智化采购基建的独立属性,强化资本市场对该品牌的认知。

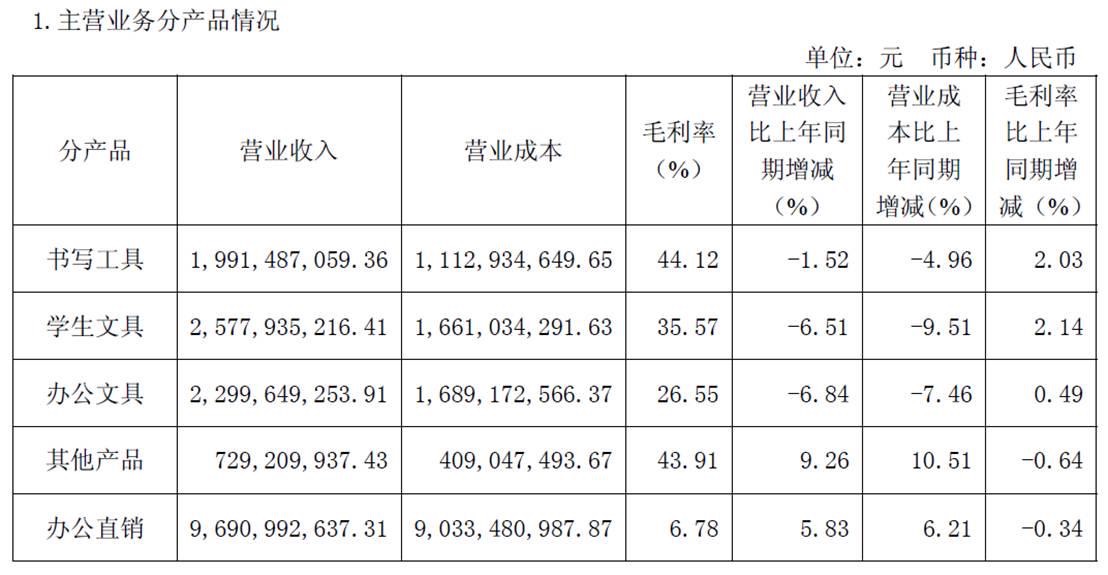

据晨光股份2025年第三季度报告,报告期内,科力普集团营业收入达96.91亿元,同比增长5.83%。尽管B端业务毛利率低(仅6.78%),但整体来看,科力普集团仍贡献了超56%的营收占比,远超传统C端文具业务(书写工具、学生文具、办公文具合计占比约39.2%),是公司营收基本盘的核心支柱。

(晨光股份2025年第三季度报告 主营业务分产品情况 注:办公直销指科力普科技集团销售的所有类别产品)

对于普通消费者而言,晨光股份是传统C端文具龙头企业。近年来,随着小学入学人数逐年减少、企业无纸化办公普及,传统C端业务增长空间受限。2025年第三季度,晨光股份传统C端业务(书写工具、学生文具、办公文具)营收均同比下滑。在此背景下,科力普集团5.83%的正增长则拉动了晨光的整体营收。

与此同时,由于企业数智化采购重资产、重供应链投入,营业成本高昂成为科力普业拓展的关键挑战。2025年第三季度,科力普集团营业成本达90.33亿元,占公司总营业成本的64.96%。因此,拓宽融资渠道成为科力普优化成本结构、提高盈利效率的合理路径。

从战略层面来看,此次筹划分拆上市旨在进一步提升晨光股份B端业务独立运营能力与行业竞争力,科力普从传统C端业务中独立出来,通过针对性融资,用于供应链优化、数字化升级,与C端文具零售业务形成差异化发展格局。

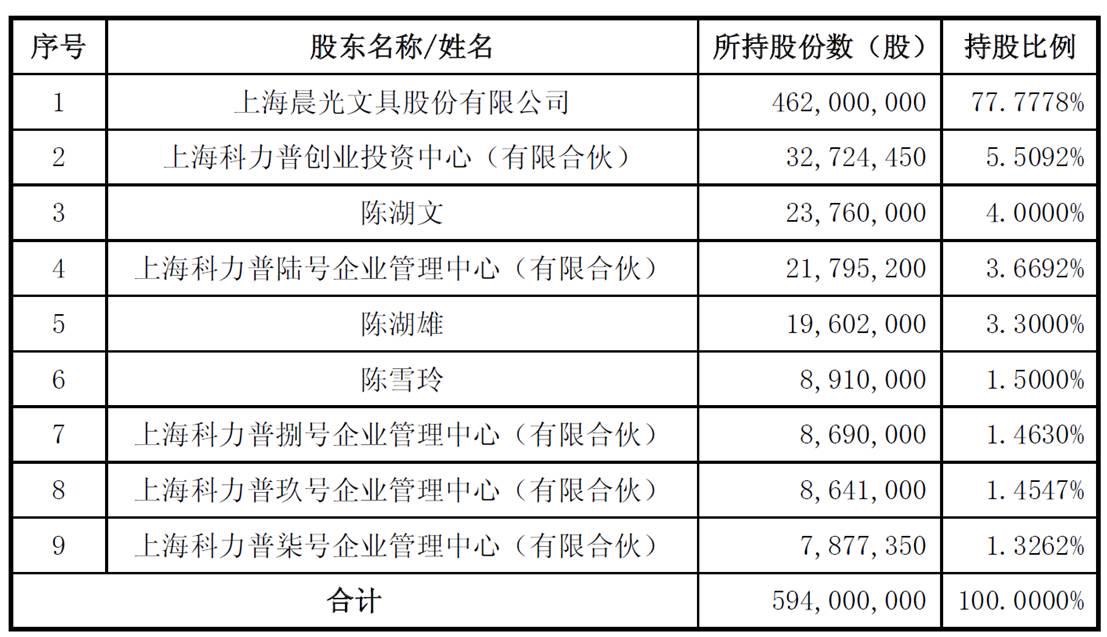

从股权层面来看,目前晨光股份持有科力普77.7778%股权,分拆后仍将保持绝对控股地位,公司文具主业不受影响,整体盈利能力预计稳定。公告特别强调,分拆不会导致公司丧失对科力普科技集团的控制权,不会对公司其他业务板块的经营发展和公司整体的持续盈利能力造成重大不利影响,不会损害公司的独立上市地位。

(科力普股权结构情况)

此外,该公告同步提示了三大风险:一是本次分拆是否符合相关法律法规要求尚存在不确定性;二是需通过境内外多重审批流程,结果与时间暂时无法预判;三是前期筹划阶段可能出现不可预见因素,导致事项调整或终止。公司承诺将严格履行信息披露义务,及时向市场公布进展。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>