]article_adlist–>

从《财经》统计的六家国有银行和11家全国性股份制银行年报数据来看,零售AUM普遍上升,营收整体保持相对稳定,但零售业务利润依然承压,不良率多数走高

文|程维妙

编辑 |张颖馨 陈洪杰

在房地产行业调整、居民消费仍有不足、减费让利等因素影响下,商业银行零售业务整体依然承压。

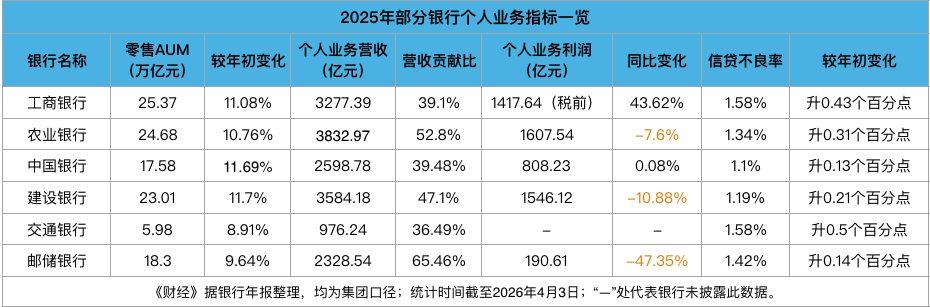

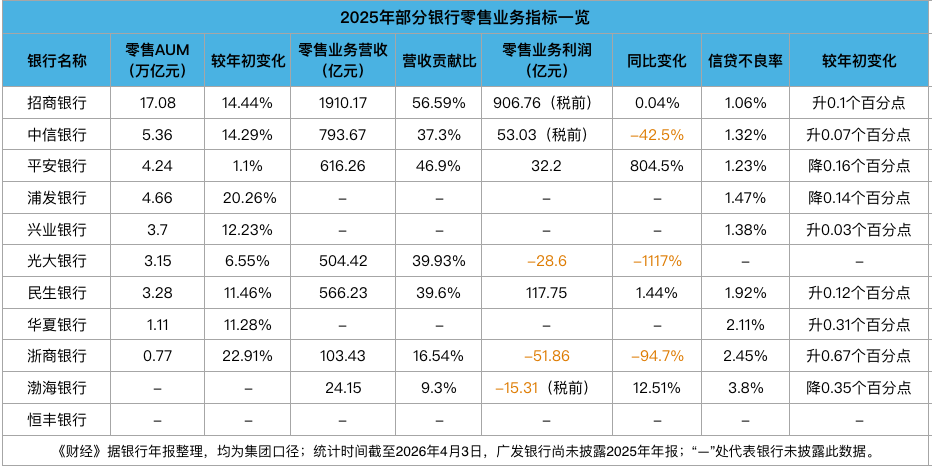

截至4月2日,多数大中型银行已披露2025年年报。从《财经》统计的6家国有银行和11家全国性股份制银行(截至发稿前,广发银行尚未披露)年报数据来看,零售AUM(资产管理规模)普遍上升,营收整体保持相对稳定,但零售 业 务利润 依然 承压 , 不良率多数走高。在已披露可比数据的12家银行中,3家零售业务亏损;6家利润同比负增,最高幅度达-1117%。

与此同时,在近期多家上市银行召开的业绩会上,房贷规模、信用卡风险、零售资产质量等仍为高频提及的问题。

另需说明的是,此次零售业务相关数据统计中,部分银行使用口径为“个人金融/个人银行业务”,部分银行为“零售金融/零售银行业务”,各家银行虽纳入相关指标项维度有细微差异,但不影响整体情况表现,因此在文中一并对比分析。

]article_adlist–>

AUM普增,工商银行位居榜首

综合各家银行年报中的定义,零售业务主要包括个人客户与存款业务、财富管理业务、零售信贷业务、信用卡业务、借记卡及支付结算业务、私人银行业务等。AUM则主要包括存款、理财、基金等,反映银行零售业务的综合客户价值与财富管理能力。

从管理的资产规模看,披露了相关数据的15家银行普增。其中,截至2025年底,工商银行、农业银行、建设银行3家国有银行零售AUM均超过20万亿元,分别为25.37万亿元、24.68万亿元、23.01万亿元,稳坐前三把交椅,且年内增幅均超过一成;邮储银行、中国银行零售AUM分别为18.3万亿元、17.58万亿元。

股份制银行中,“零售之王”招行零售AUM依然遥遥领先,截至2025年末达17.08万亿元,同比增长14.44%;其他股份制银行零售AUM均未超过6亿元,不过浦发银行、浙商银行同比增速超过20%。

各家零售AUM普增乃至高增的背后,与近年在息差收窄、竞争加剧背景下,银行大力推进大财富管理转型不无关系。例如招商银行喊出“零售再出发”的口号,提出资产要提质、负债要巩固、财富管理要上新台阶。其中,“财富管理是未来零售业务的重要突破口。”该行董事长缪建民在业绩会上称。

结合近段时间行业关注的“存款搬家”现象,加强财富管理的重要性更为凸显。有 行业人士 表示,在存款收益率大幅下降的背景下,居民储蓄向理财、保险等非银产品迁移的趋势愈发明显。非银存款的快速增长不仅改变了银行体系的负债结构,也对商业银行的流动性管理、盈利模式和经营策略提出了新的挑战。

多家银行在年报或业绩会上详谈了财富管理发展策略。

如建设银行表示,将持续深化个人客户分层分群分级经营体系,推进大财富管理战略实施,着力打造“私行标杆”品牌形象。平安银行行长助理王军在业绩会上谈到,面对市场变化,该行将紧跟大市,调好资产和存款的结构;做好适配客户的需求,提供组合产品和配置服务;同时通过场景建设,持续提升高质量存款流量的发展。

更有银行调整组织架构,来匹配财富管理转型战略。例如交通银行2025年在总行层面成立了财富管理部,邮储银行则是在个人金融板块下组建了财富管理部。

]article_adlist–>

六家利润下滑,光大银行降幅-1117%

在过去较长一段时间,零售金融被业界公认为是一门“好生意”,能赚利差,又能增加中间业务收入。尽管各家银行经营定位、客群基础有差异,零售业务发力点不同,但从数据看,目前其仍是多家银行营收贡献主力。

据《财经》梳理,在有可比数据的13家大中型银行里,有3家个人/零售业务在2025年营收贡献比超过一半,分别是邮储银行(65.46%)、招商银行(56.59%)、农业银行(52.8%);贡献比超过40%的还有建设银行(47.1%)、平安银行(46.9%)。

从规模绝对值看,有网点、客户数量优势的大行营收规模更高。农业银行、建设银行、工商银行、中国银行、邮储银行2025年个人/零售业务营收规模超过2000亿元,分别为3832.97亿元、3584.18亿元、3277.39亿元、2598.78亿元、2328.54亿元,位列前五席。排在第六的是招商银行,为1910.7亿元。

但纵向对比,据《财经》粗算,银行个人/零售业务营收贡献比整体下滑。在2024年上半年末,尚有9家个人/零售业务营收贡献比超过40%,而2025年末这一数字降至5家。综合银行财报及业内人士分析,这主要是受低利率环境、降费让利等因素影响,占据核心位置的利息收入受限。

与此同时,利润滑坡更为明显。在披露了相关数据的12家银行中,有6家银行2025年个人/零售业务利润出现负增长。其中,同比降幅最大的是光大银行,2025年零售业务利润为-28.6亿元,同比下滑1117%(即11.17倍);亏损最高者为浙商银行,2025年该行零售业务利润为-51.86亿元,同比下滑94.7%。

银行零售业务利润承压的趋势已延续多时。综合中金、德勤等行业机构2025年观测报告,多家国有银行、股份行及上市城商行,零售业务营收占比自2023年以来出现下降,零售业务税前利润占比更早自2021年就开始下降。其原因来自几方面:零售资产定价更快下行,资产收益率优势减弱;居民杠杆率稳定,信贷需求不足;降费政策与资本市场周期双重压力;零售信贷不良压力加大等。

对应到财报指标来看,一个反映就是近年收益相对较高的住房按揭贷款、信用卡贷款规模缩水,成为零售业绩“拖累项”。据《财经》统计,2025年六家国有银行房贷余额继续下滑,信用卡贷款余额亦有不同程度下降。

而利息收入下降,零售风险却在上升,带来的信用减值损失增加等,“吃掉”了业务利润。例如光大银行2024年零售业务利润总额为2.81亿元,2025年跌至-28.6亿元。《财经》注意到,该行2025年利息净收入下滑约49亿元,信用减值损失则上升了约7亿元。这是否为拖累零售业务营收和利润表现的主因?对此,《财经》向光大银行进一步了解情况,截至发稿前暂未回应。

]article_adlist–>

不良率走高,华夏银行等三家超2%

当前,零售风险也是各家银行普遍面临的挑战。

据《财经》统计,披露了个人贷款不良率的15家银行中,12家银行不良率较年初上升,升幅在0.03个至0.67个百分点,其中交通银行、浙商银行升幅超过0.5个百分点。仅3家银行不良率较年初下降,其中降幅最高的是渤海银行。

渤海银行此前零售信贷不良率一度高企。该行对《财经》回应称,2023年以来,渤海银行摒弃规模情节,专注发展质量,推动零售业务摆脱高风险溢价贷款和高成本存款的依赖,通过主动清退高风险资产、优化客户与资产结构,努力走出零售业务发展的困境,以短期业绩“阵痛”换取长期发展的健康根基。

在业绩会上,围绕零售资产质量及如何进一步化解风险,多家银行高管亦进行回应。

“从当前运行态势来看,零售领域风险防控仍会是工作的重点之一。”建设银行副行长李建江表示,通过大力优化零售业务信用风险管理机制,强化信贷流程关键环节风险制衡,推进实施零售信贷集约化风控,建行2025年多重风险管控措施见到成效,个人类贷款不良率上升幅度同比收窄。

工商银行副行长王景武介绍称,工行前期已在内部架构和职能上进行了相应调整,成立个人信贷业务部,实现个贷业务集约化、专业化。同时,强化数智赋能,统筹平衡发展与安全,着力化解各类风险隐患,做好不良资产处置。

“中国经济长期向好的支撑条件和基本趋势没有改变,随着一揽子政策加快落地,以及政策红利持续释放,个人信贷市场基础将逐步改善,个人贷款资产质量也将回归合理水平。”王景武称。

光大银行副行长齐晔表示,涉房贷款以及以信用卡为主的消费信贷资产质量承压,光大银行对此明确将其确定为重点领域,多措并举加强管控和化解,一方面严把准入关,从源头控制好新增风险;另一方面,以专班形式加强统筹、补充力量,并加大诉催调和多种房产处置模式,通过一系列举措,零售涉房贷款风险管控取得了阶段性成效。

展望未来,零售业务是否还是一门“好生意”?银行如何定位该业务,以及将在哪些方面加力?

以对公业务见长的兴业银行,近年持续推进零售体系化建设。该行副行长张旻在业绩会上表示,在利率下行与监管趋严的背景下,银行零售业务正由以规模扩张为主,转向以客户经营与体系能力为核心的竞争阶段,体系化建设逐渐成为行业共识。“兴业银行近年在组织架构、队伍管理、客户经营、协同机制等方面推进零售系统化建设,后续将继续聚焦品质提升,推动零售业务转型。”

以零售业务见长的平安银行,称该行“零售业务最困难的阶段已经过去”。平安银行副行长王军在业绩会上透露,2026年在客户经营上将更积极融入平安集团生态场景,通过精准客群分类、差异化产品权益,帮助客户实现财富管理和健康保障等核心需求;同时进一步合理摆布贷款结构,释放中收益资产业务的产能、扩大消费贷款总额;在大财富管理方面,坚持以高质量AUM增长为纲,持续优化对客户的配置能力。

(作者为《财经》研究员,《财经》记者张颖馨、陈洪杰对此文亦有贡献 )

题图来源 | 视觉中国

版面编辑 | 程维妙

入

群

聊

财经五月花开通读者群啦! 想Mark 最新一手金融热点?想Get有价值的金融行业报道?想与行业大咖共话金融?想参与五月花编辑部茶话会?那就赶紧加入我们吧!

【入群方式】添加群主微信Caijing_MayFlower,邀您入群。

]article_adlist–>

]article_adlist–>

]article_adlist–>

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>