2026年04月07日 22:18:25

近年来,医药流通行业正在经历一场静默的转型,行业集中化整合持续推进,利润空间收窄。药师帮(09885.HK)作为院外医药产业数字化综合服务平台,在港股市场整体承压、医药行业深度调整的背景下,2024年实现扭亏为盈,2025年业绩持续高增长,表现亮眼。

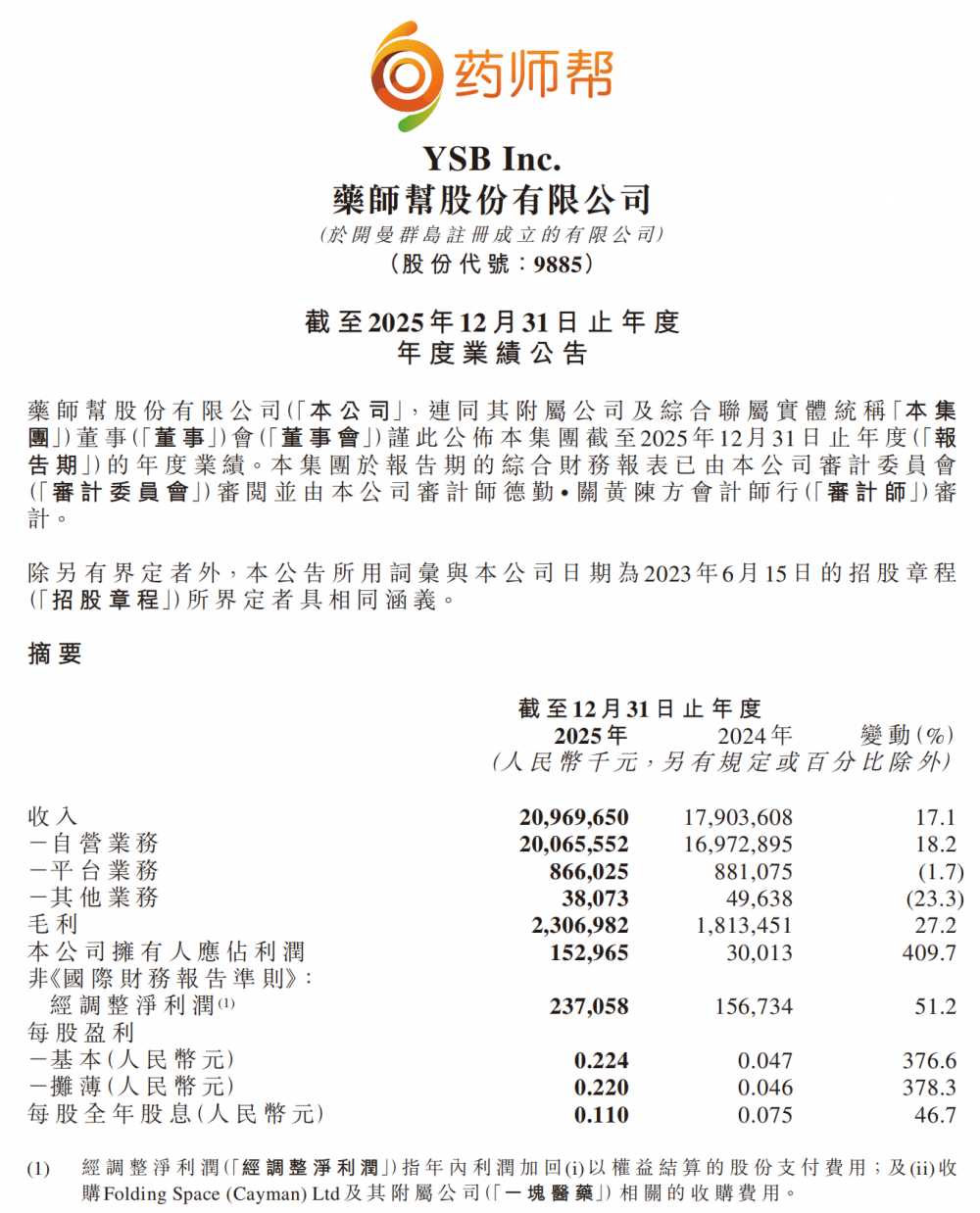

财报显示,药师帮2025年实现营业收入209.7亿元,同比增长17.13%;集团拥有人应占年内利润为人民币1.53亿元,同比增长409.66%,盈利能力显著增强。

图:药师帮2025年财报

图:药师帮2025年财报在二级市场,药师帮又是另一种境遇。2025年全年,药师帮股价下挫,波动剧烈成为热议话题,但从公司的基本面和长期发展趋势看,利空影响有限。对于药师帮这类已实现盈利且现金流健康的公司,长期投资价值仍取决于其业务基本面和盈利能力。

从估值角度看,截至2026年4月2日,药师帮股价5.38港元,总市值36.87亿港元。药师帮当前PS估值仅约0.16倍,远低于行业可比公司,存在显著的上行空间。

更关键的地方在于,药师帮的业务发展稳定,财务健康度高,为其提供了强大的抗风险能力。截至2025年末,公司现金及现金等价物达7.1亿元;公司也会根据实际情况适时启动回购计划,体现了管理层对公司长期价值的信心。

从DCF现金流折现模型看,长城证券预测药师帮2026-2028年公司实现营业收入232.57亿元、261.79亿元、301.01亿元,归母净利润2.53亿元、5.00亿元、7.07亿元,2026年3月24日股价PE倍数分别为10.6倍、5.4倍、3.8倍,维持“买入”评级;信达证券预计药师帮2026-2028年营业收入分别约为234.6亿元、262.24亿元、291.84亿元,同比增速分别约为12%、12%、11%,对应2026年3月26日股价PE倍数分别约为13倍、9倍、7倍,维持“买入”评级;天风证券预测其2025-2027年净利润分别为1.79亿元、4.03亿元、6.50亿元,均显示出机构对公司长期增长潜力的高度认可。

弗若斯特沙利文数据,中国院外医药数字化流通服务市场预计将以14.7%的年复合增长率持续扩容,在2027年达到3583亿元。截至2025年末,药师帮累计注册买家数超86万家,覆盖全国98.9%的县域和91.5%的乡镇,月均活跃买家数46.1万家,复合年均增长率为12.1%。月均付费买家数43.5万家,复合年均增长率为12.7%,付费率稳定在94%,用户网络规模效应与黏性均显现出强大的行业领先优势。

随着药师帮“平台+自营”双轮业务战略协同效应继续放大,特别是自有品牌业务占比的提升和中药饮片业务的标准化推进,其基本盘会更加扎实,随之带动估值修复期到来。作为中国院外医药数字化流通领域的龙头企业,药师帮仍有广阔的发展空间。

声明:此内容系来自公开信息,登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>