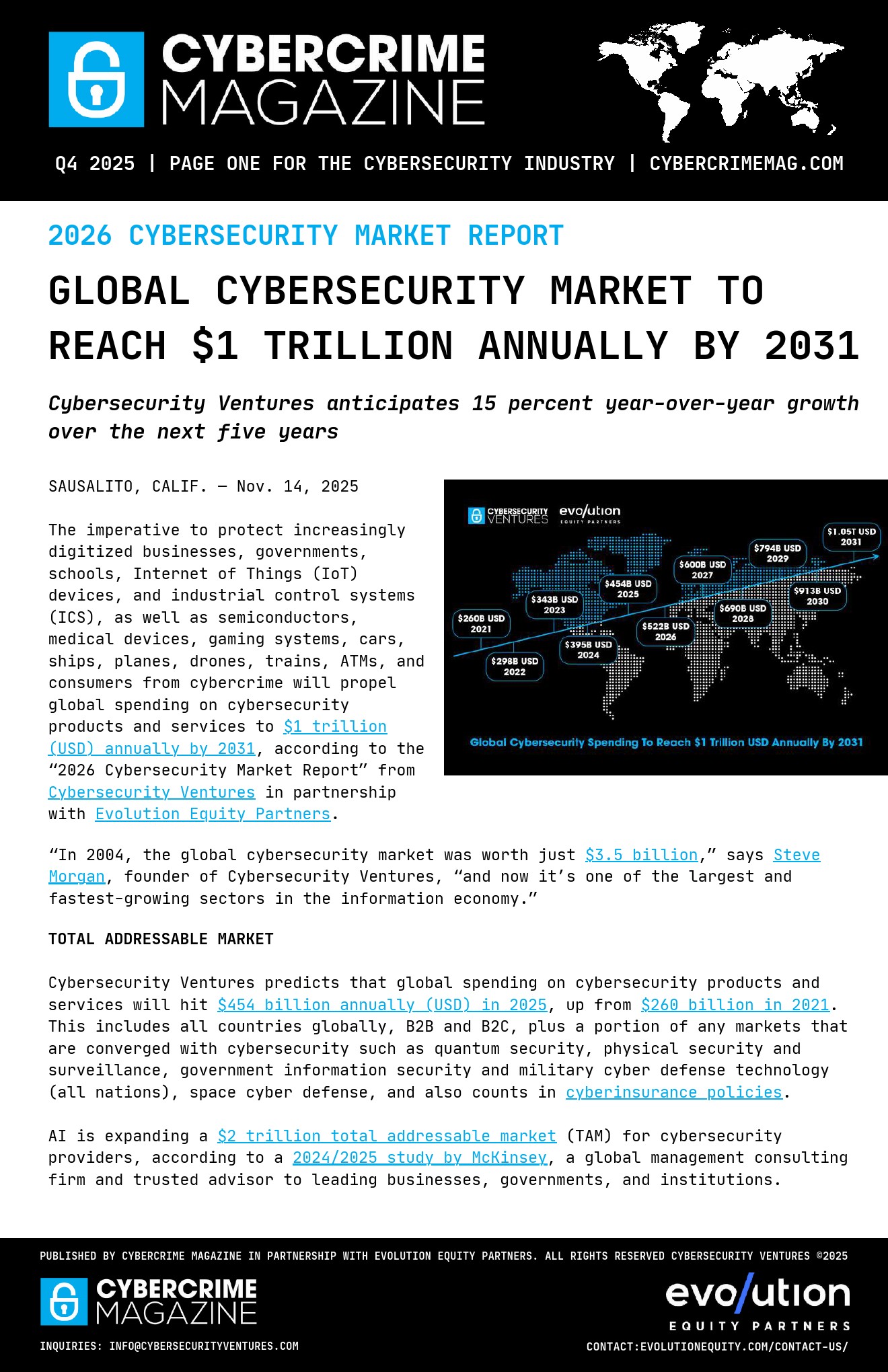

全球网络安全市场正进入指数级扩张阶段。报告显示,2021年至2025年市场规模由2600亿美元增至4540亿美元,并预计到2031年突破1万亿美元,未来五年复合增速约15%。 这一增长不仅覆盖传统IT安全,还延伸至物联网、工业控制系统及军事防御等更广泛场景,标志着网络安全从单一技术领域演变为基础性经济支柱。

从需求结构看,市场边界持续扩展。麦肯锡测算网络安全总可服务市场已达2万亿美元规模,其中AI成为关键催化剂。企业预算逻辑也发生变化,约15%的安全支出已脱离CISO体系,且非CISO支出未来三年复合增速高达24%,反映安全决策权正向业务、云与合规部门分散。

不同机构对支出规模存在显著分歧。IDC预计2028年安全支出为3770亿美元,而Cybersecurity Ventures预测2026年达5220亿美元,远高于Forrester的2000亿美元与Gartner的2400亿美元。 差异本质源于统计口径,后者纳入更多非IT场景,如汽车、航空与工业安全,揭示“泛安全化”趋势正在重塑行业规模认知。

需求端的核心驱动力来自攻击成本激增。全球网络犯罪损失预计2025年达10.5万亿美元,是2015年的三倍以上。 随着AI深度伪造与自动化攻击扩散,企业安全支出呈现“事后无限预算”特征,安全投入不再是效率优化,而是风险对冲。

供给侧呈现高度集中与长尾并存格局。微软2025年安全收入约370亿美元,占总收入14%,头部科技公司持续加码投资。 但纯网络安全公司中,仅约15家年收入超过10亿美元,行业整体仍高度分散,同时前50家上市公司市值已超过7000亿美元。

区域与政府支出同样关键。美国与西欧占全球70%以上安全支出,美国政府年度投入超过250亿美元。 若各国按GDP的0.075%投入,全球政府支出可达645亿美元,但现实中发展中国家投入明显不足,形成结构性安全缺口。

综合来看,网络安全正从“IT成本中心”转向“数字经济基础设施”。随着攻击面扩展至物理世界与AI代理层,市场边界持续外溢。未来十年,行业将呈现三大趋势:支出持续刚性增长、需求从IT向全场景迁移、以及头部平台化与细分创新并行发展,最终推动网络安全成为与能源、金融同等级别的核心产业。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>