全球乳制品行业预计到2030年规模将达1.2万亿美元,但其高碳排属性与健康限制正推动替代品崛起。报告显示,2024年无乳制品市场规模约328亿美元,预计2030年将增长至669亿美元,接近翻倍。与此同时,美国植物奶已占整体牛奶销量的14%-15%。在消费端,约68%人口存在乳糖吸收障碍,这为替代产品提供了结构性需求基础 。

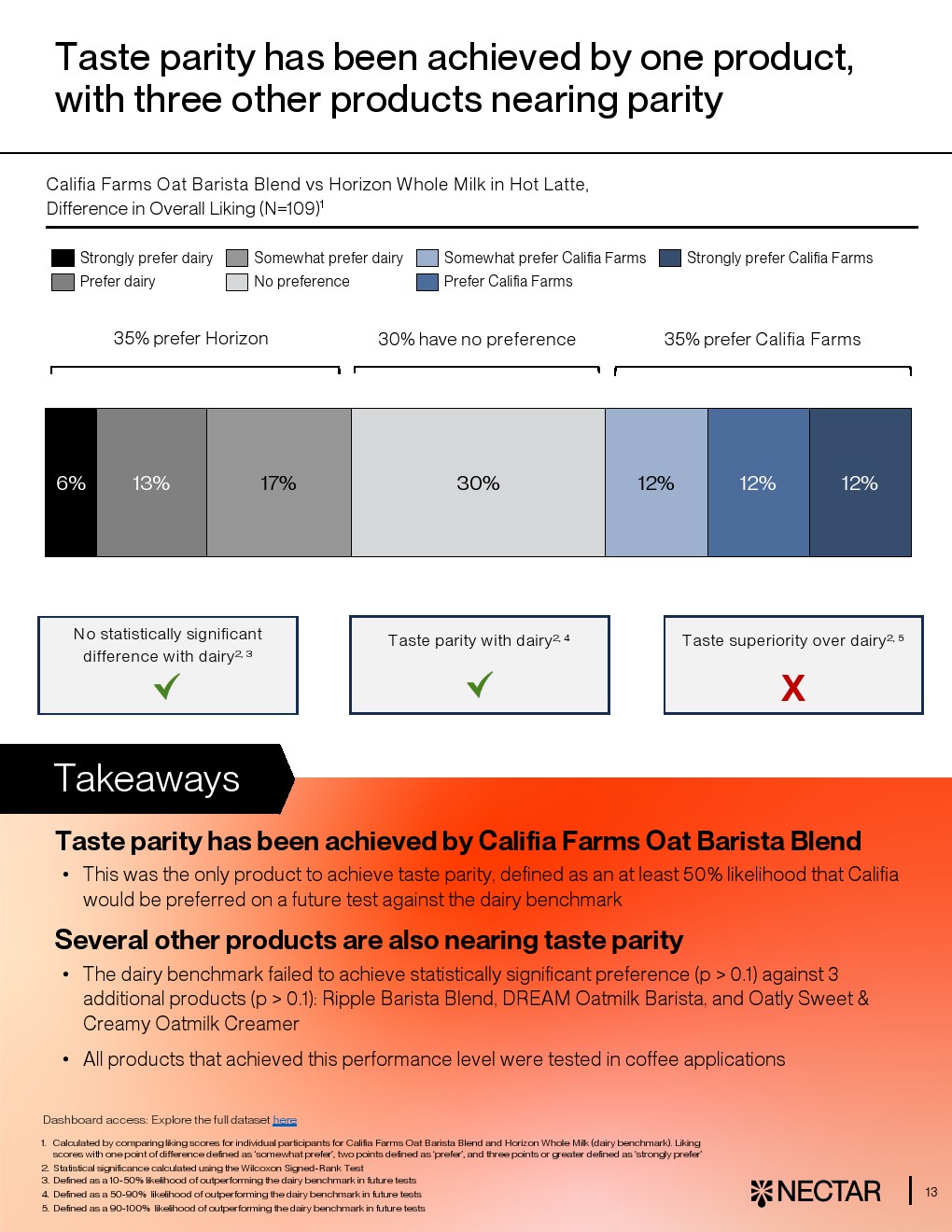

从产品表现看,无乳制品正在突破“替代品”标签。98款产品中约25%获得“TASTY”奖,意味着至少50%消费者认为其口感不逊于传统乳制品。部分产品已实现口感对标甚至逼近优势,例如燕麦咖啡用奶在测试中与传统牛奶无显著差异。整体来看,咖啡奶、奶精及液态奶类别表现最佳,评分与传统产品差距仅0.1至0.2分,表明部分细分赛道已具备全面竞争力 。

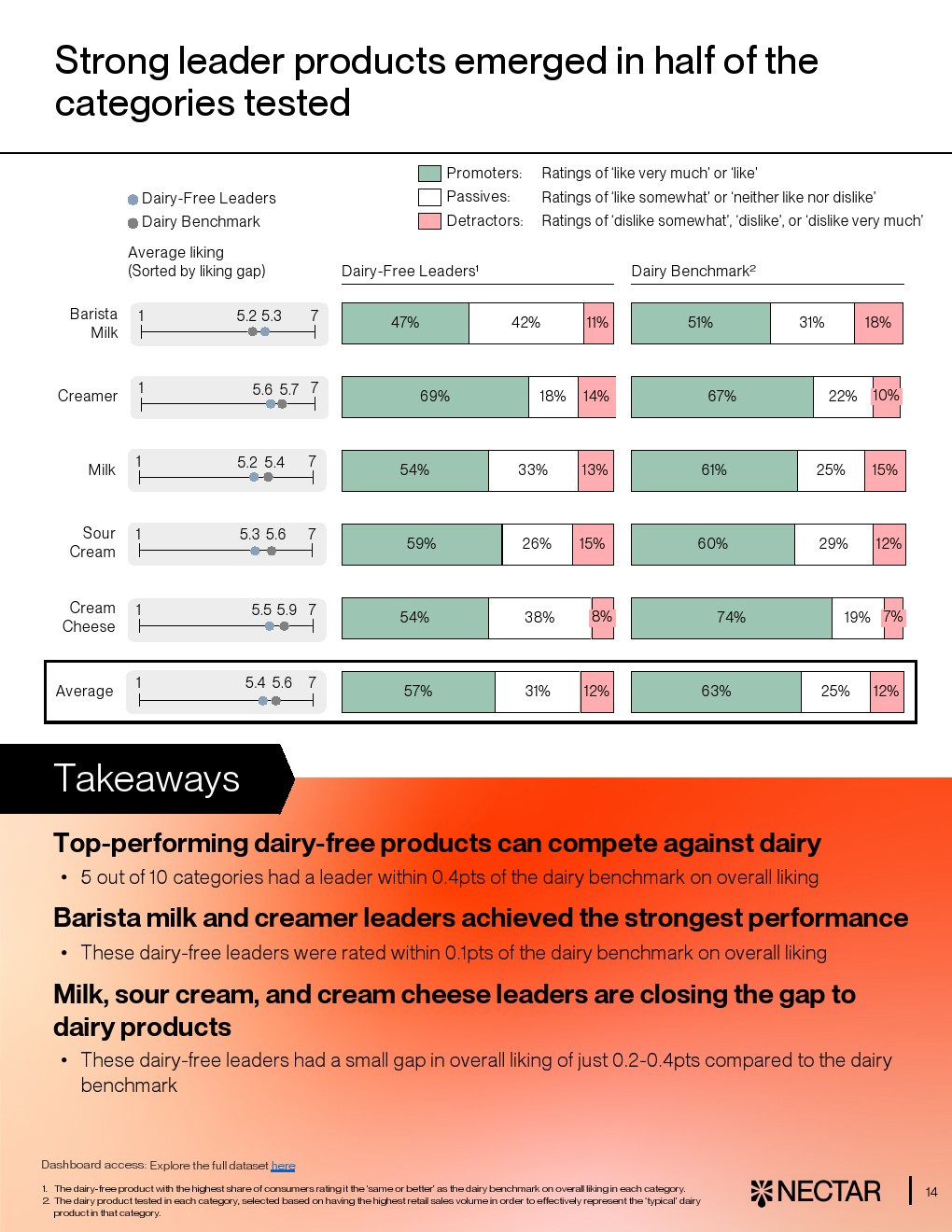

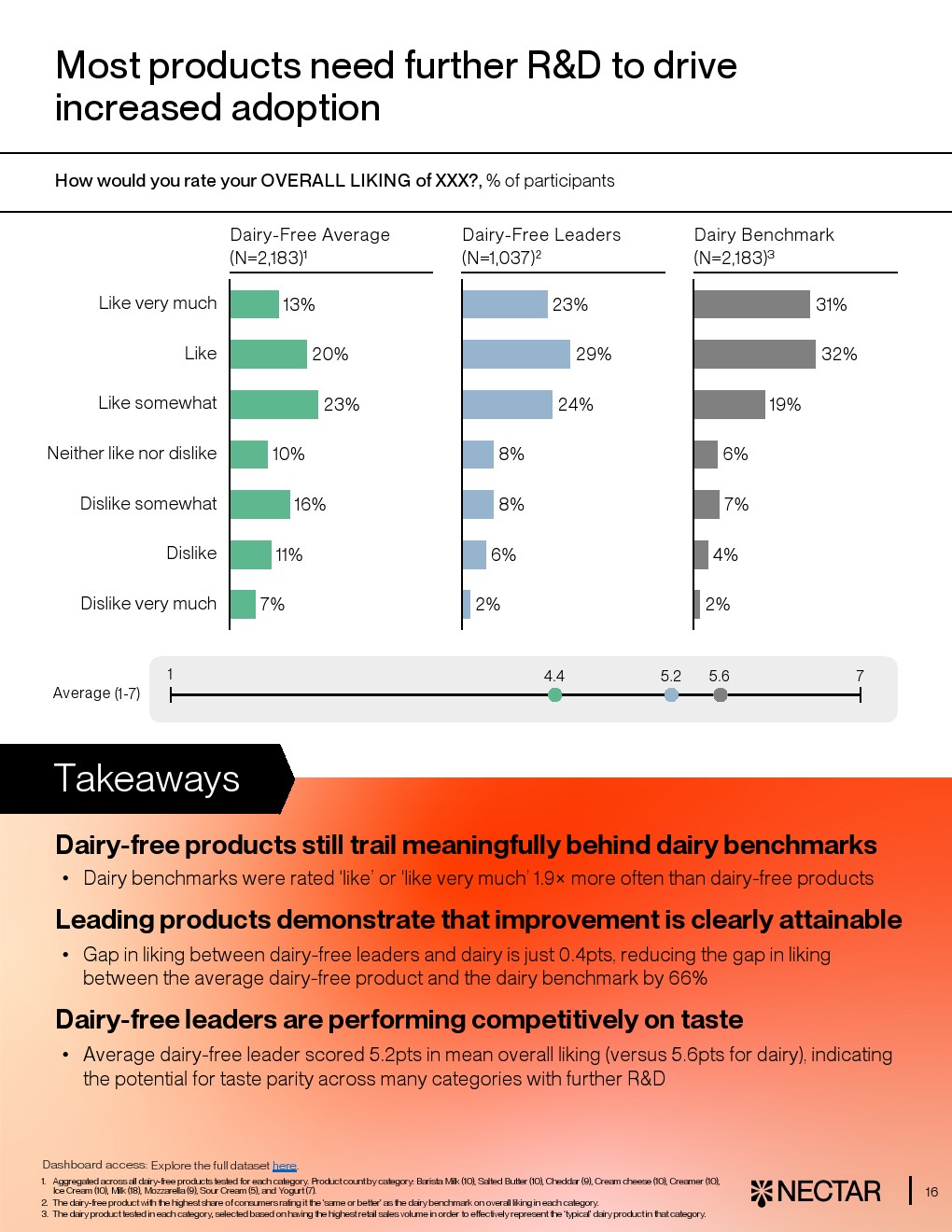

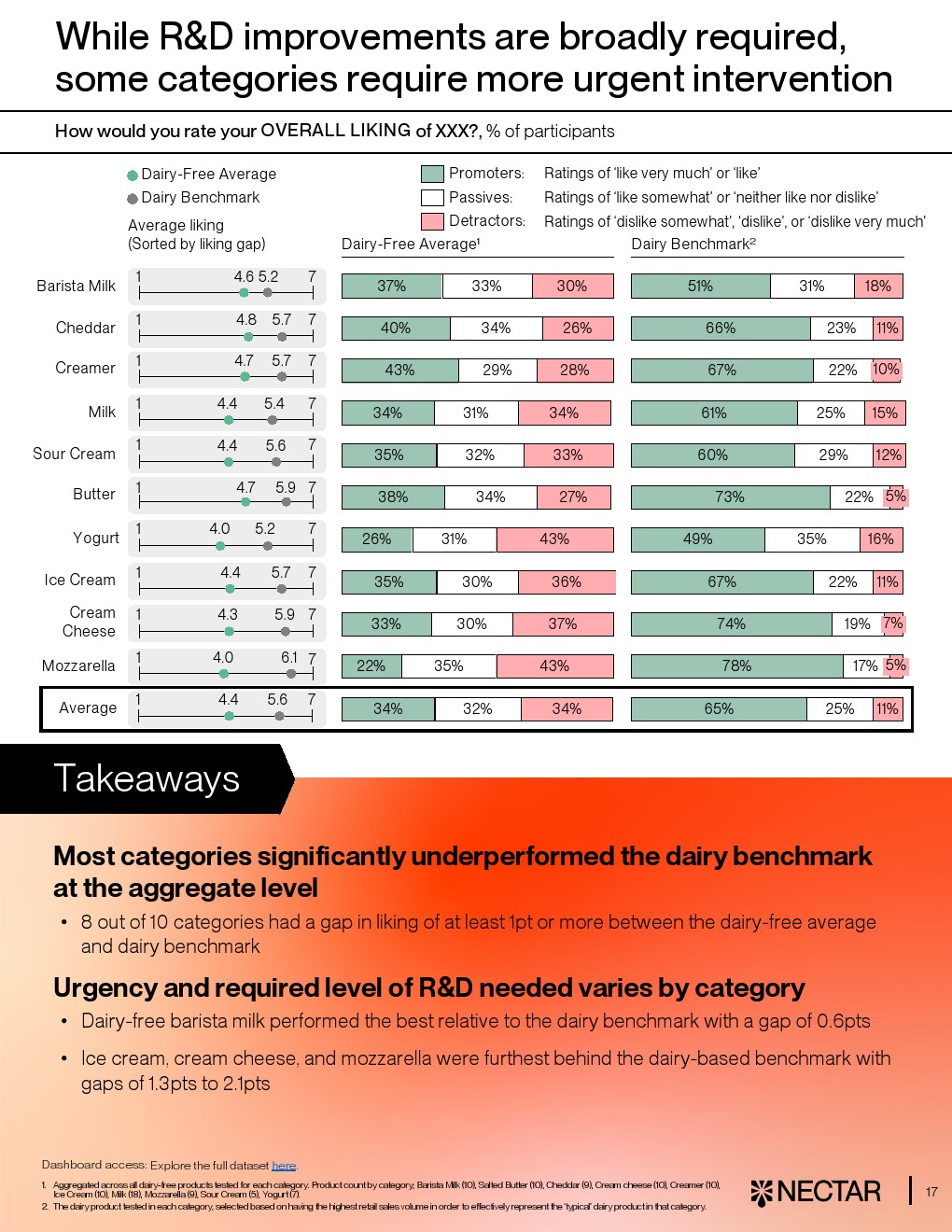

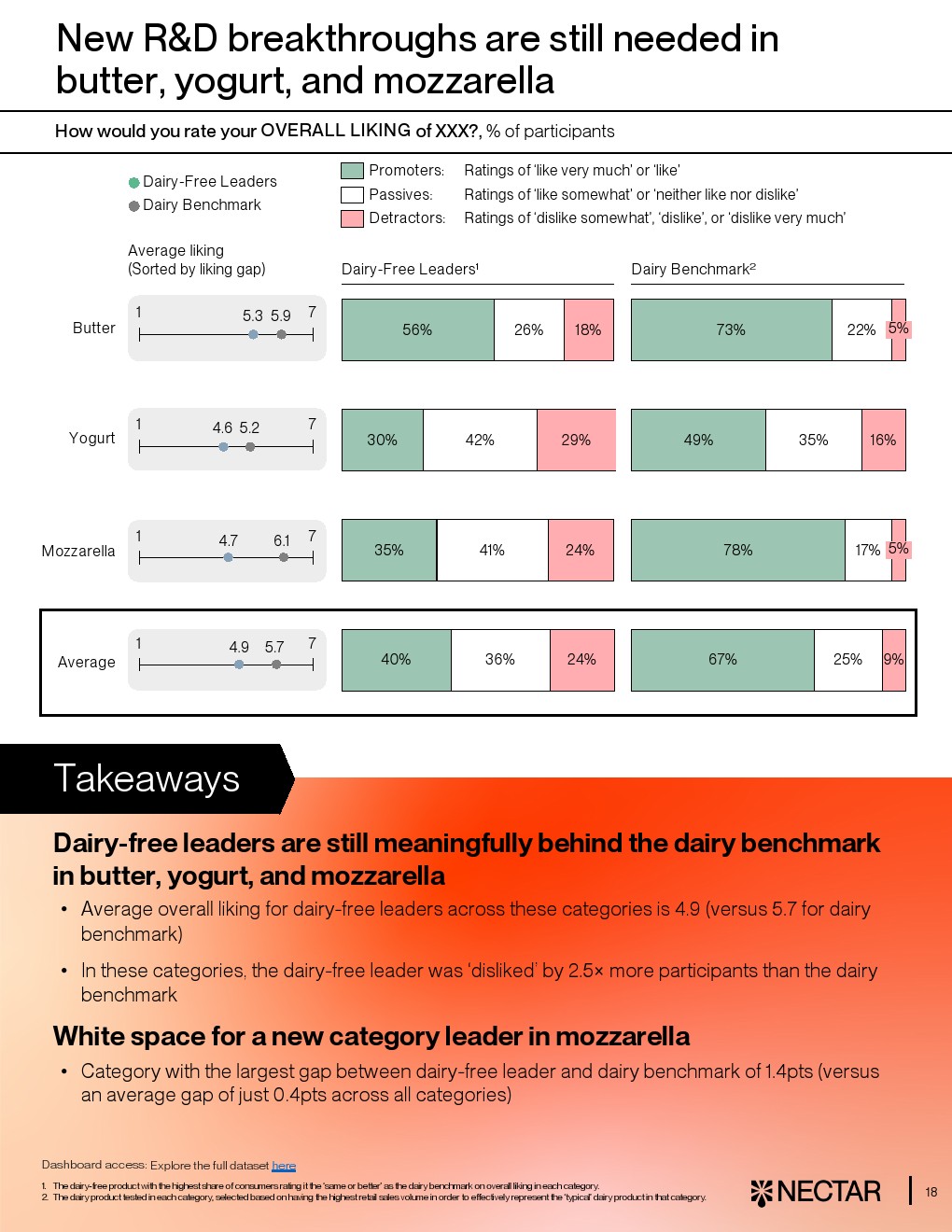

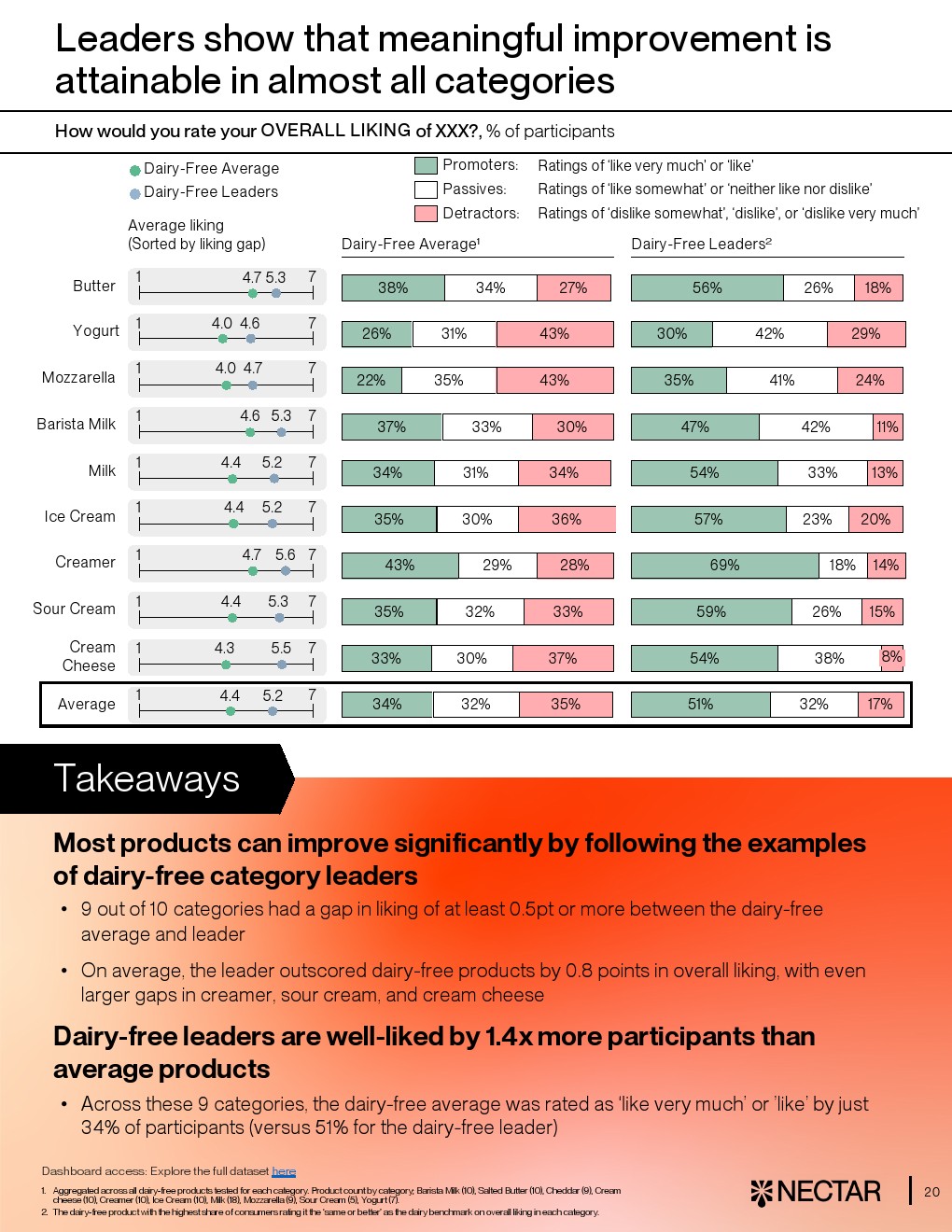

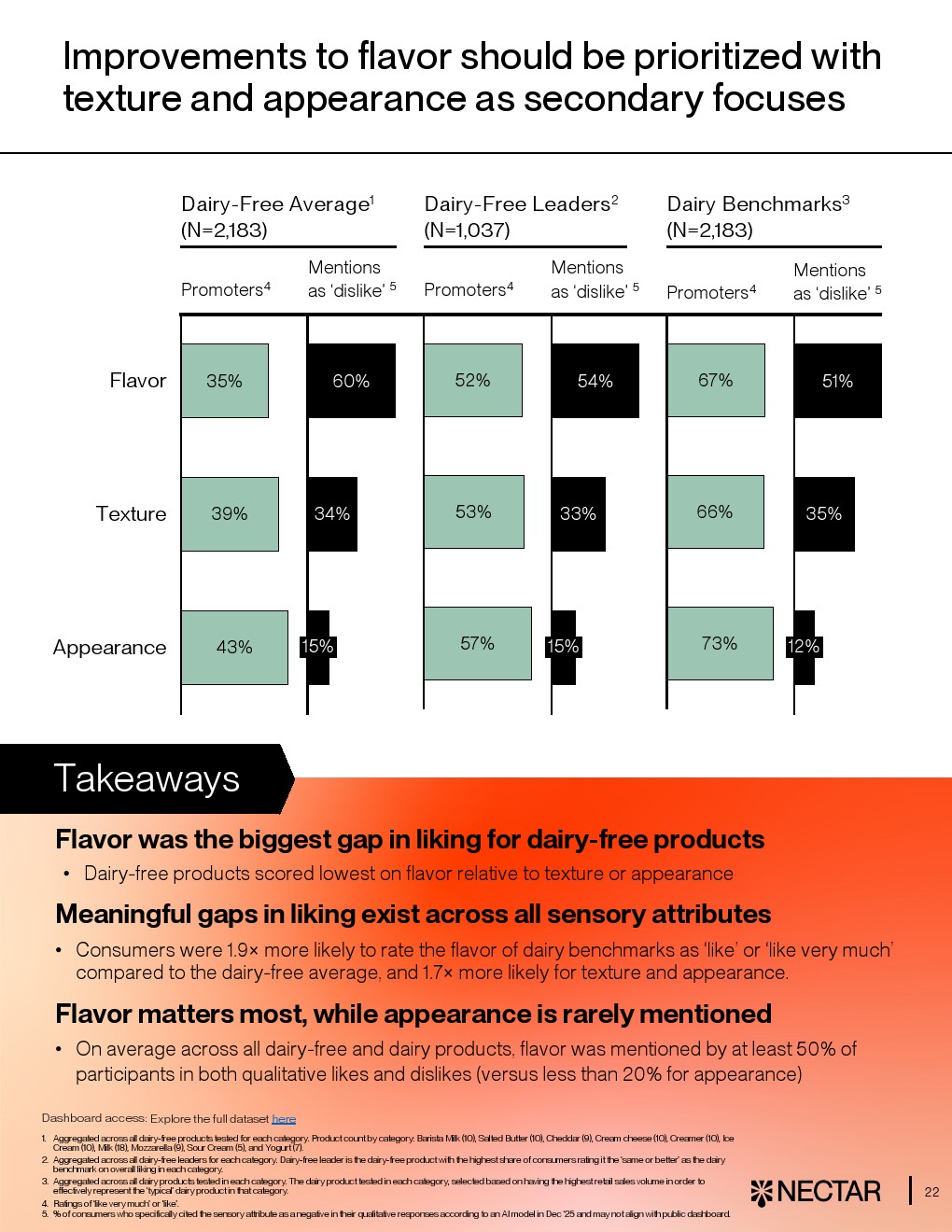

然而行业整体仍处于“局部突破、整体落后”的阶段。平均而言,仅33%的消费者对无乳产品给出“喜欢”或“非常喜欢”,而传统乳制品这一比例达63%。在10大品类中,有8类平均评分落后至少1分,尤其是马苏里拉奶酪、酸奶和黄油,差距达1.3至2.1分。即便是各品类最佳产品,其平均得分仍为5.2分,低于乳制品的5.6分,显示技术与感官差距仍未完全弥合 。

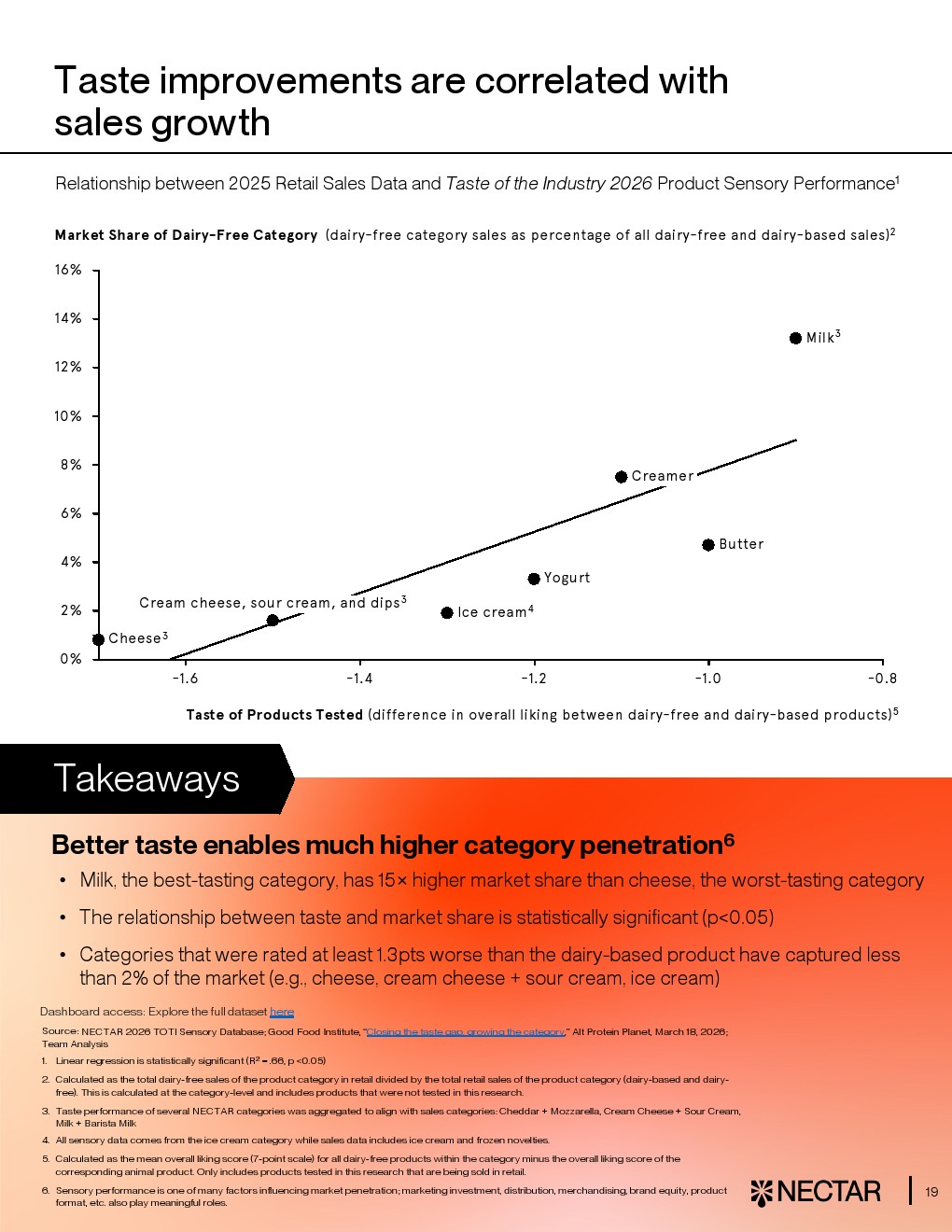

数据进一步揭示,口味是决定市场渗透的核心变量。口感评分与市场份额呈显著正相关,统计显著性p<0.05。表现最佳的植物奶品类市场份额约为奶酪的15倍,而后者正是口感差距最大的品类。对于评分落后1.3分以上的品类,其市场渗透率普遍低于2%。这意味着风味改进不仅是产品问题,更直接关系商业规模扩张 。

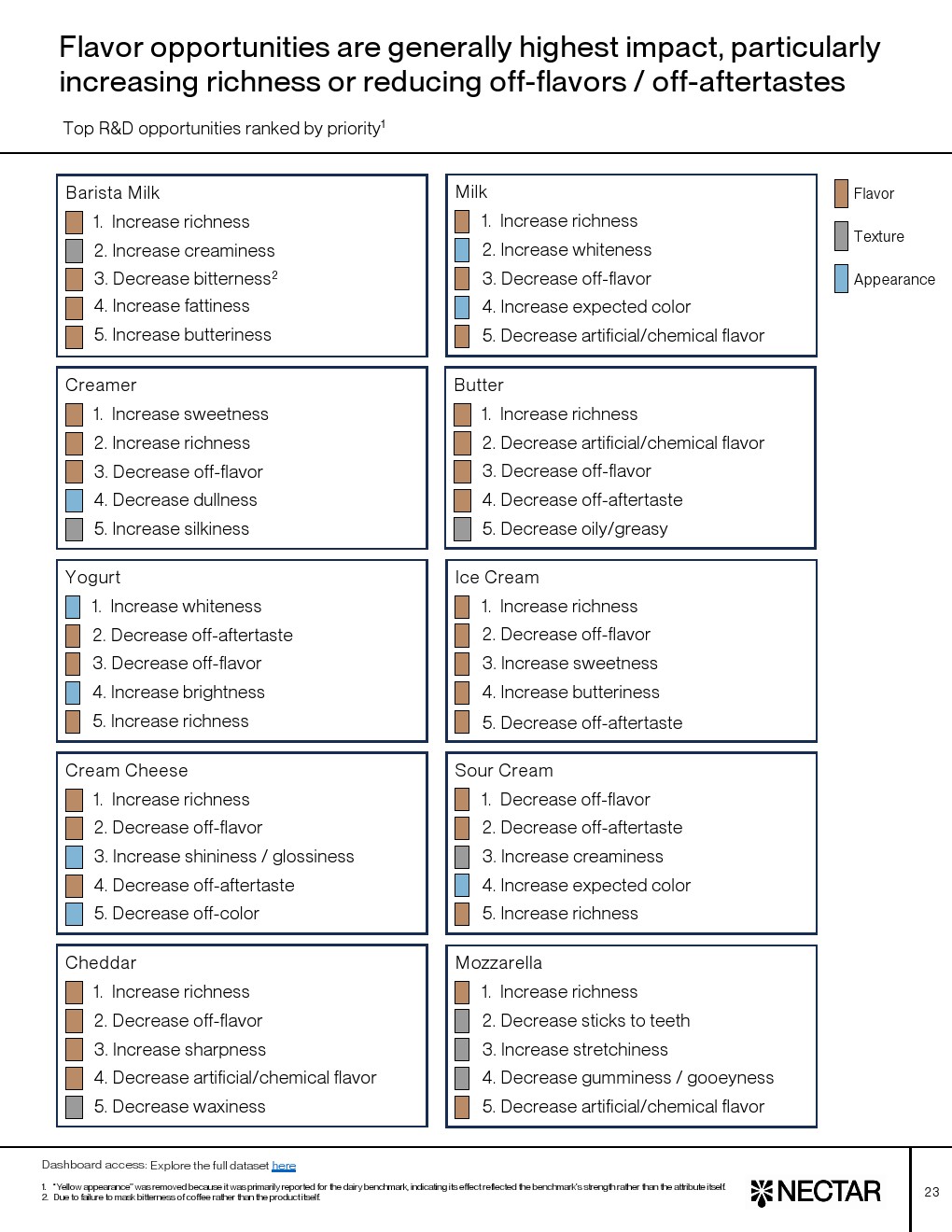

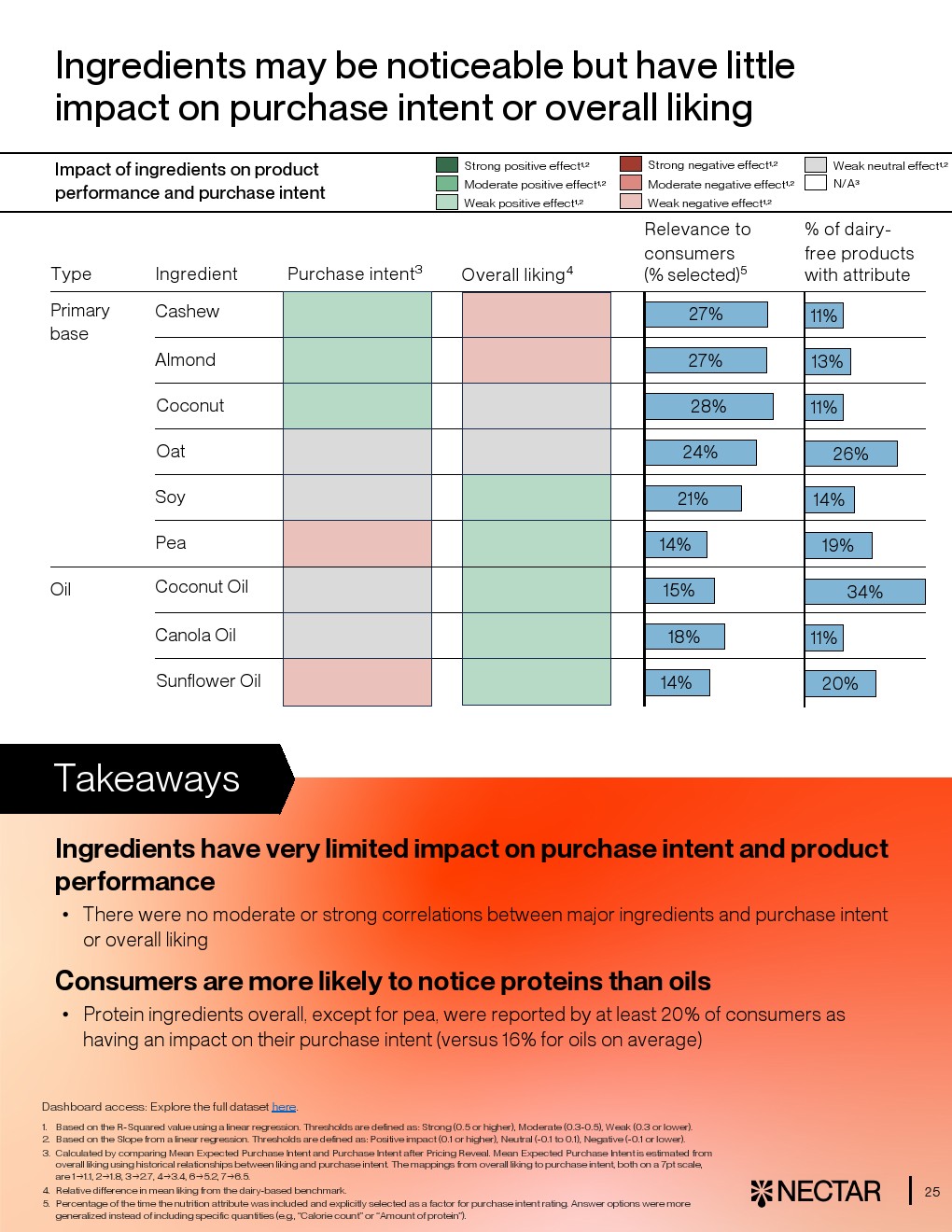

在研发层面,风味成为最关键突破口。数据显示,消费者对风味的负面反馈频率是外观的2至4倍,且风味评分显著低于质地与外观。关键优化方向集中于提升“浓郁度”、减少“异味”和“回味不佳”。相比之下,营养成分与原料对购买意愿影响较弱,仅蛋白质对购买意愿有正向作用,但同时可能降低整体口感评分。这意味着当前行业的技术瓶颈更多在感官工程,而非配方标签 。

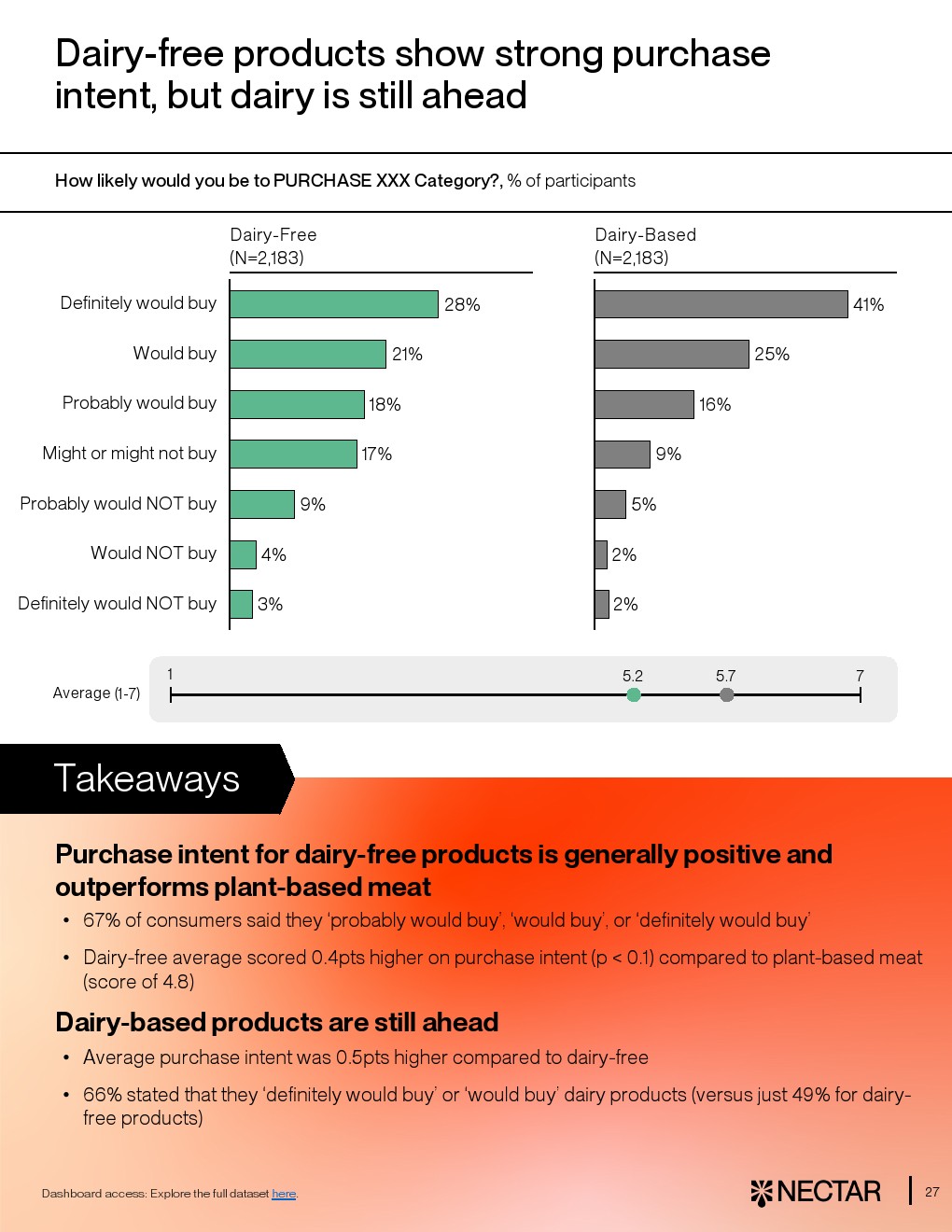

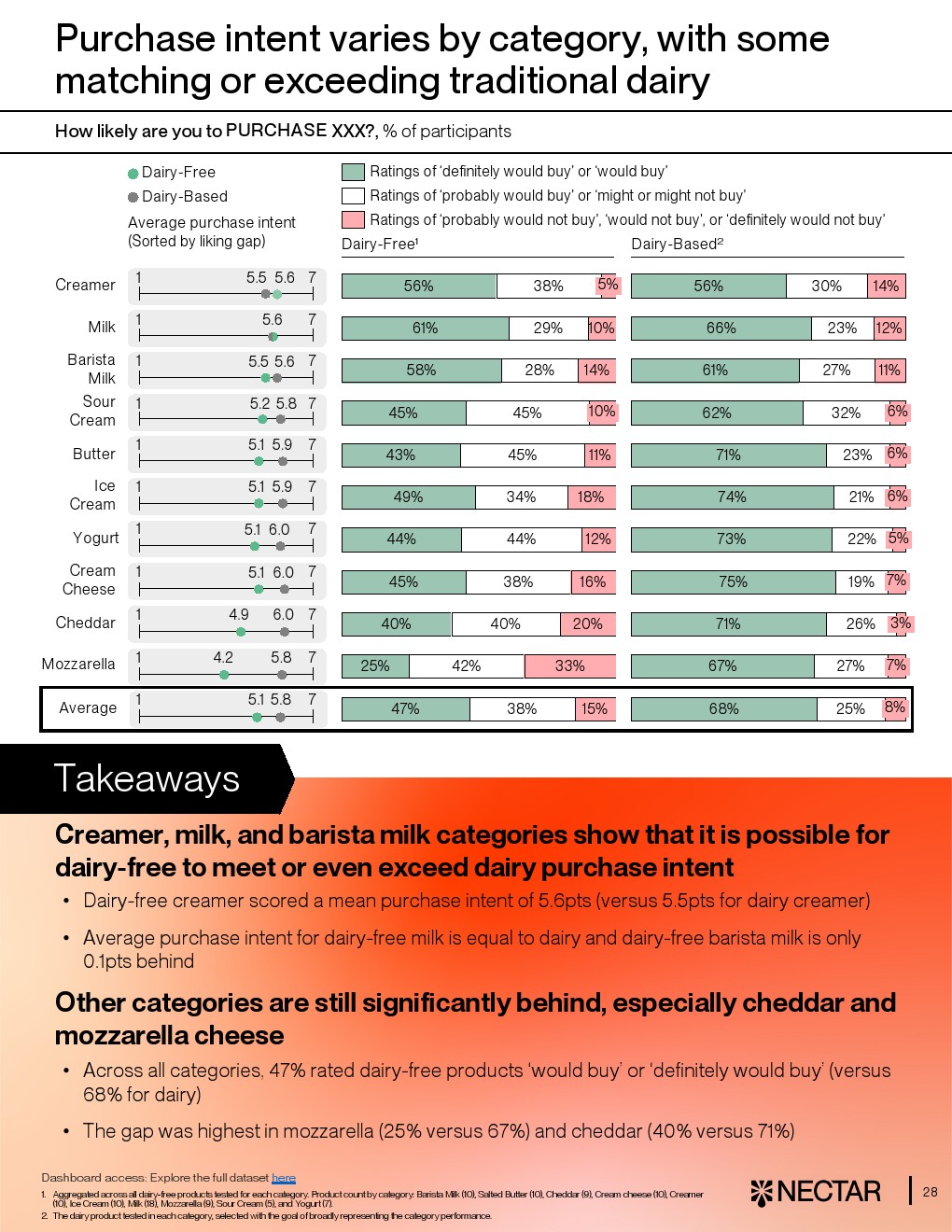

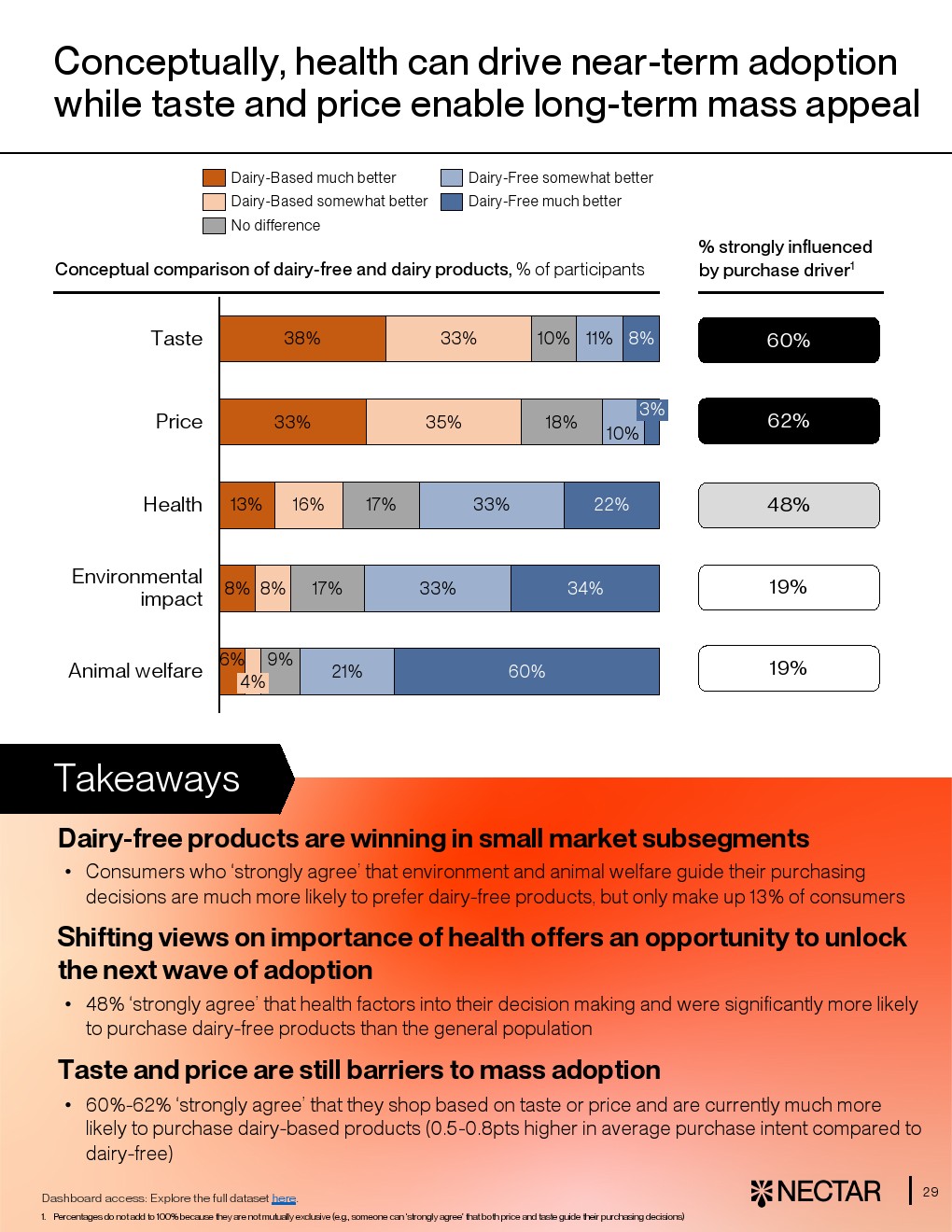

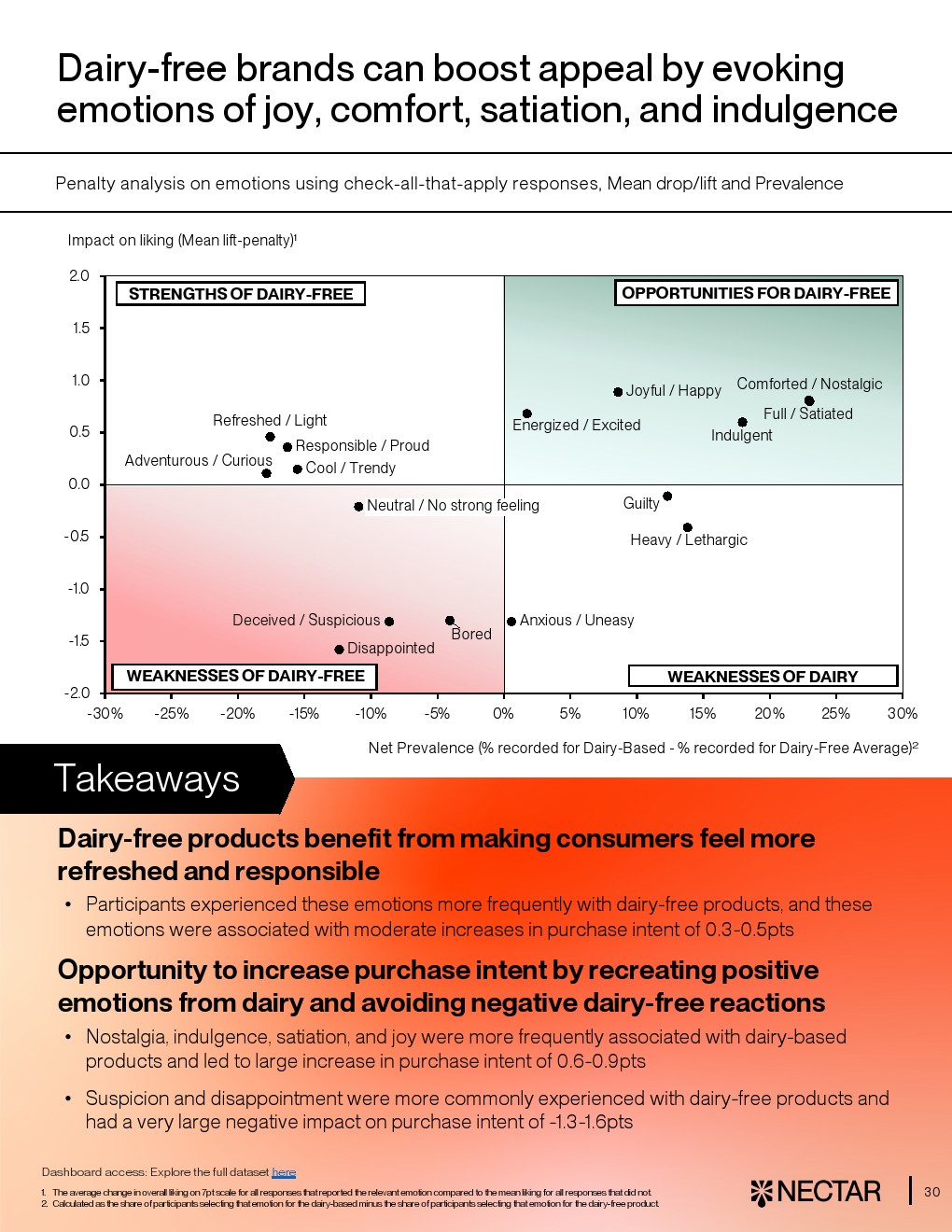

在消费与营销层面,无乳制品已具备一定接受度。约67%消费者表示“可能或愿意购买”,但仍低于传统乳制品的66%“明确愿意购买”。细分来看,奶精、液态奶及咖啡奶已实现或接近购买意愿持平,而奶酪类仍明显落后。与此同时,48%消费者将健康作为重要决策因素,情绪价值如“愉悦”“满足感”可提升0.6至0.9分购买意愿,表明品牌叙事仍有提升空间 。

整体来看,无乳制品行业正处于由“技术验证”向“规模扩张”过渡的关键阶段。领先品类已实现口感对标,验证商业可行性;但多数品类仍受制于风味短板,限制渗透率提升。未来竞争将集中在风味工程突破与成本优化的双重路径上,一旦关键品类如奶酪实现质变,行业有望从当前的替代市场,跃迁为主流消费结构中的重要组成部分。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>