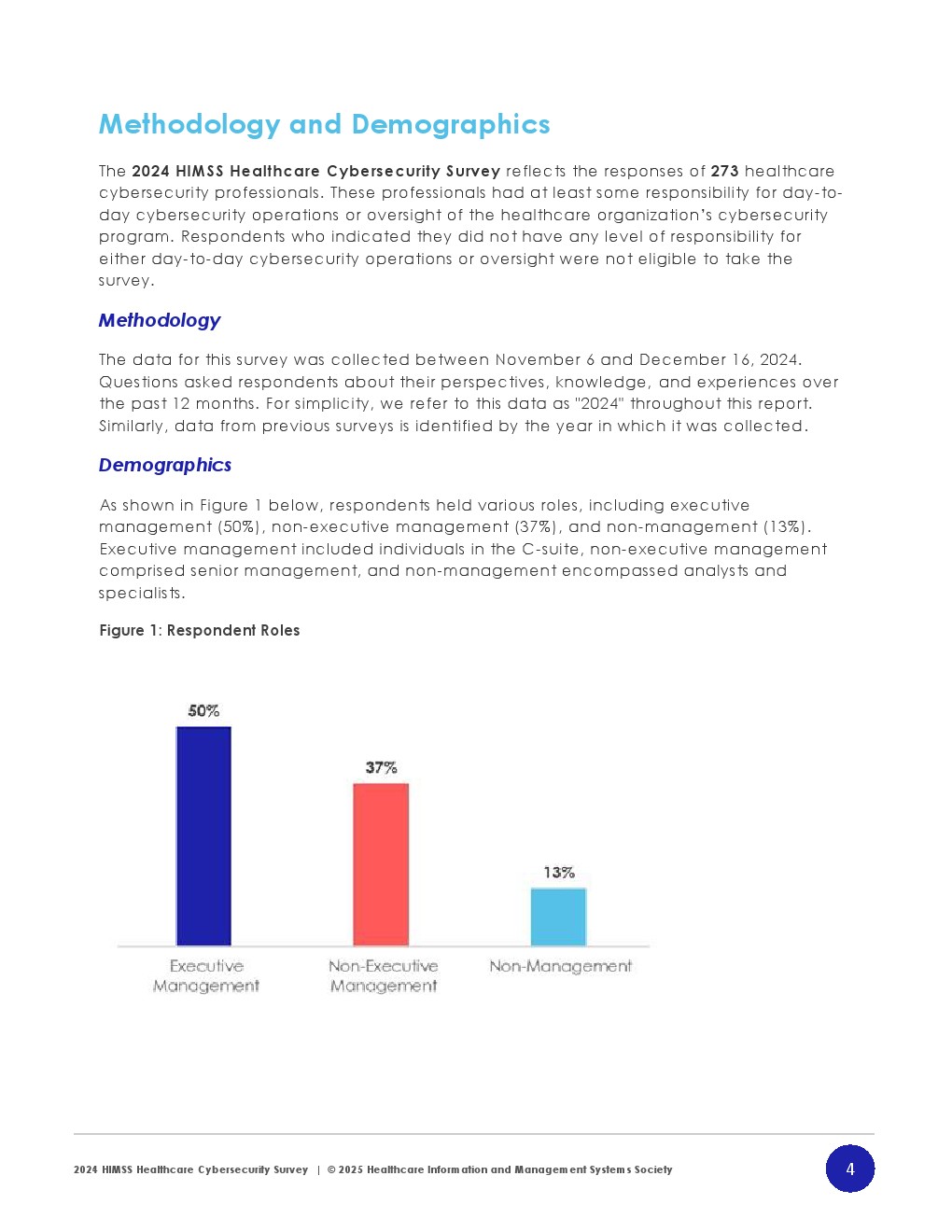

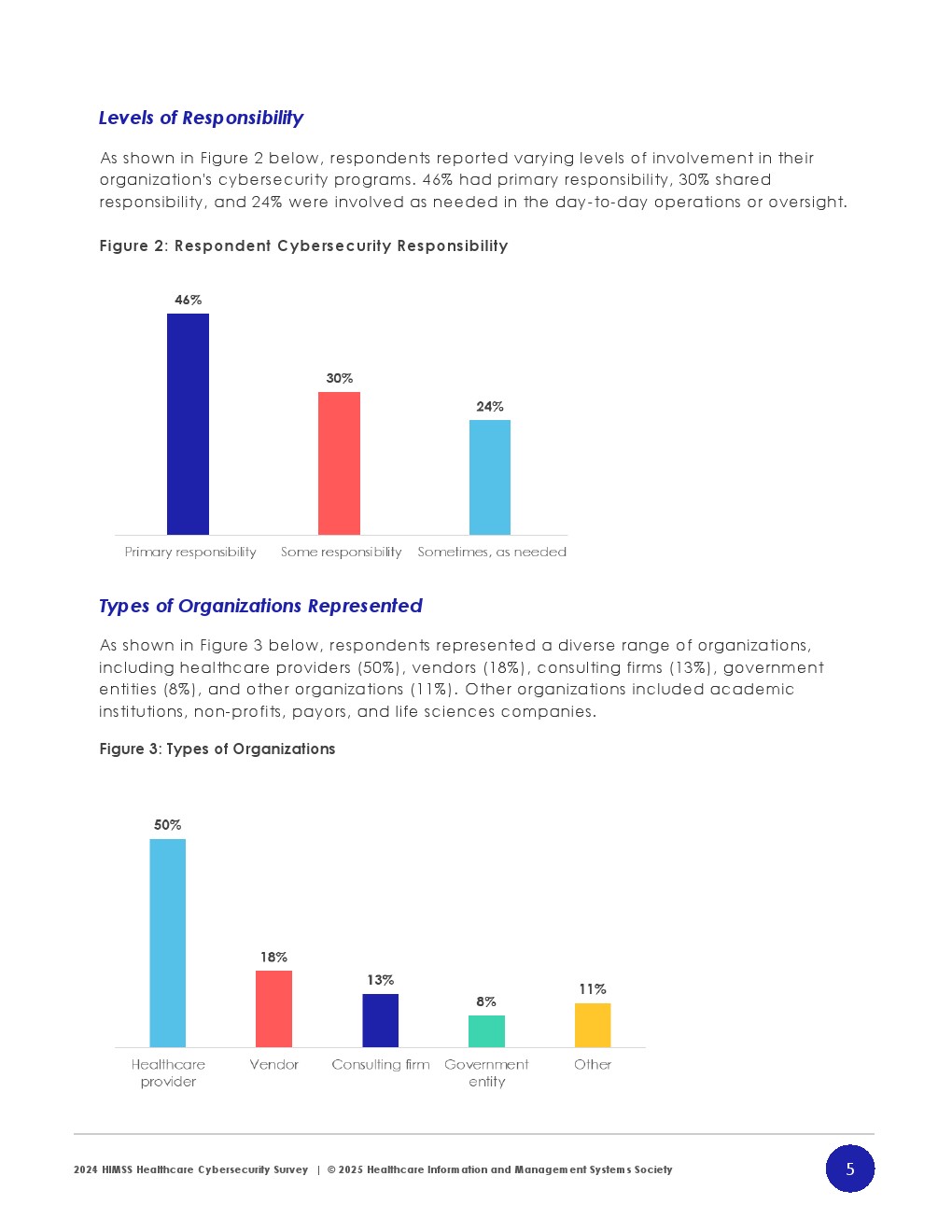

本报告基于273名医疗网络安全从业者调研,样本中高管占比达50%,46%受访者直接负责安全运营,反映出数据具备较高决策层代表性 。医疗机构类型以服务提供者为主,占比50%,其余涵盖厂商、咨询与政府部门,体现生态多元性。这一结构决定了网络安全既是技术问题,也是治理与资源配置问题。

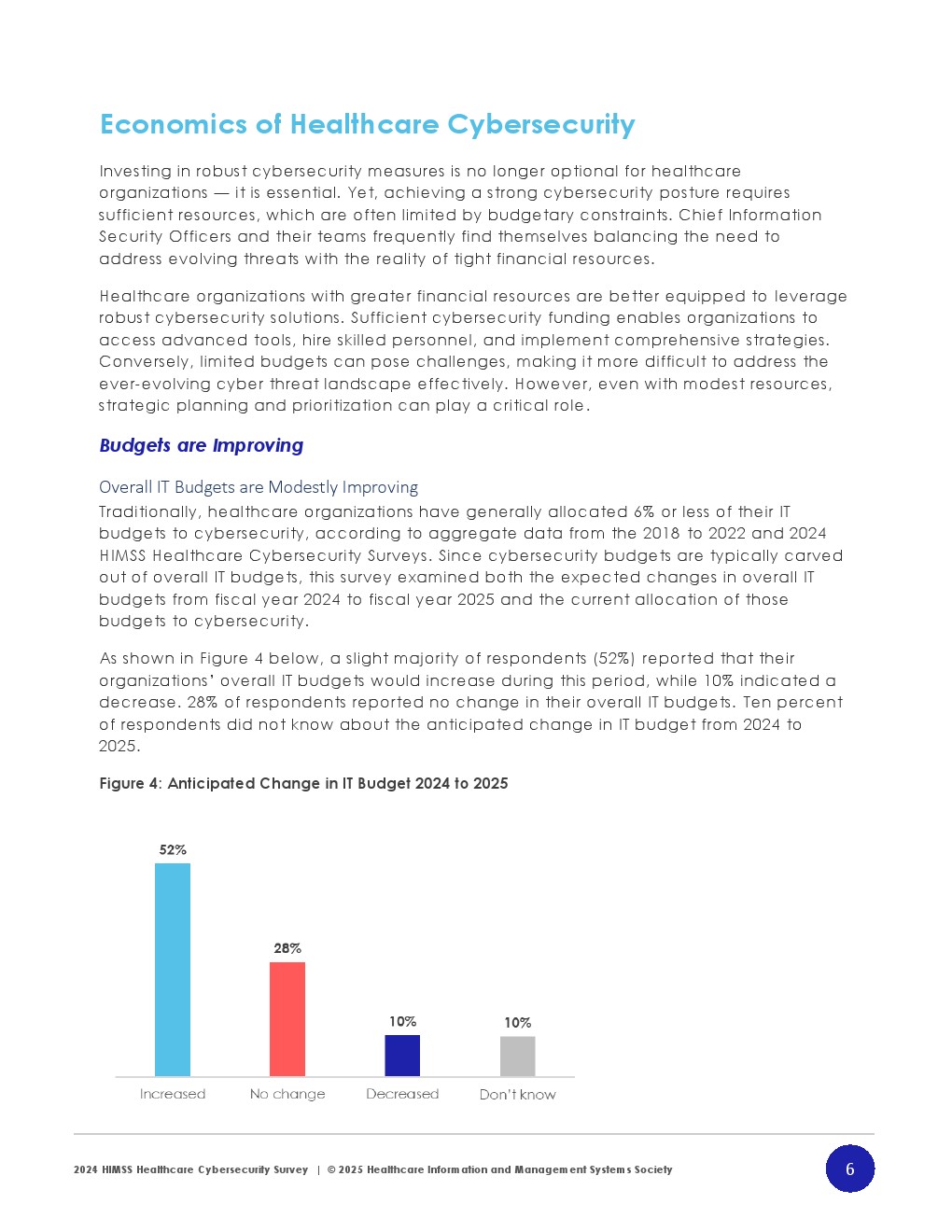

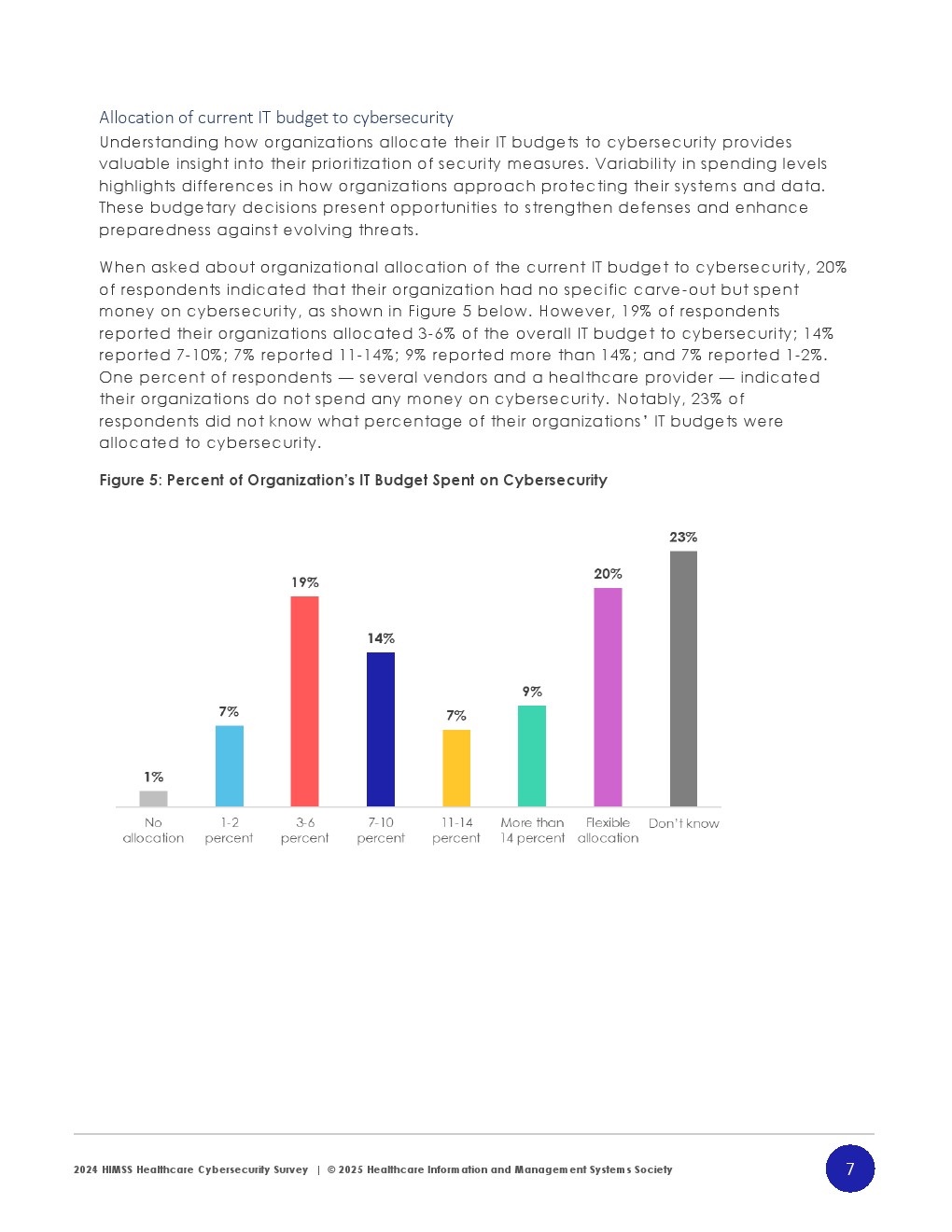

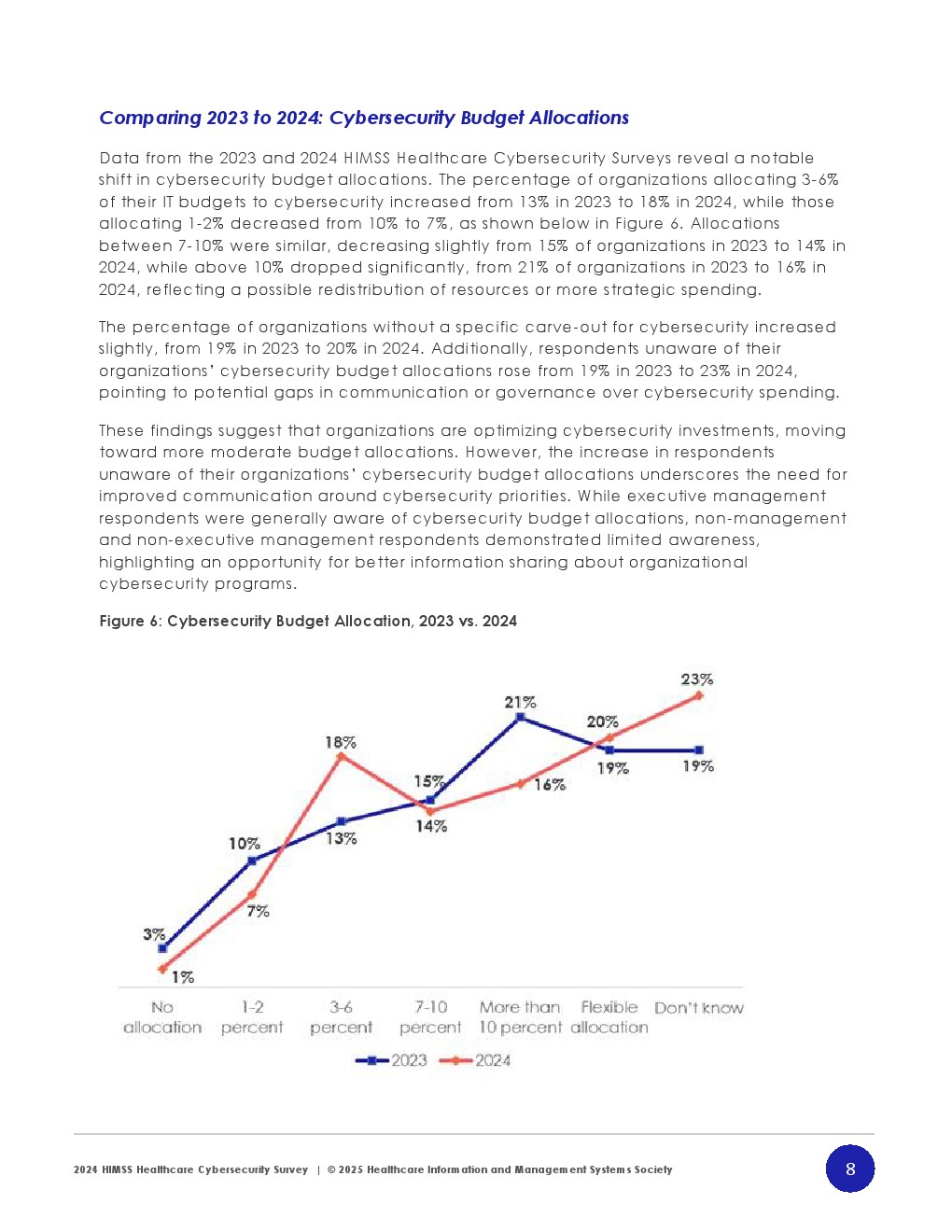

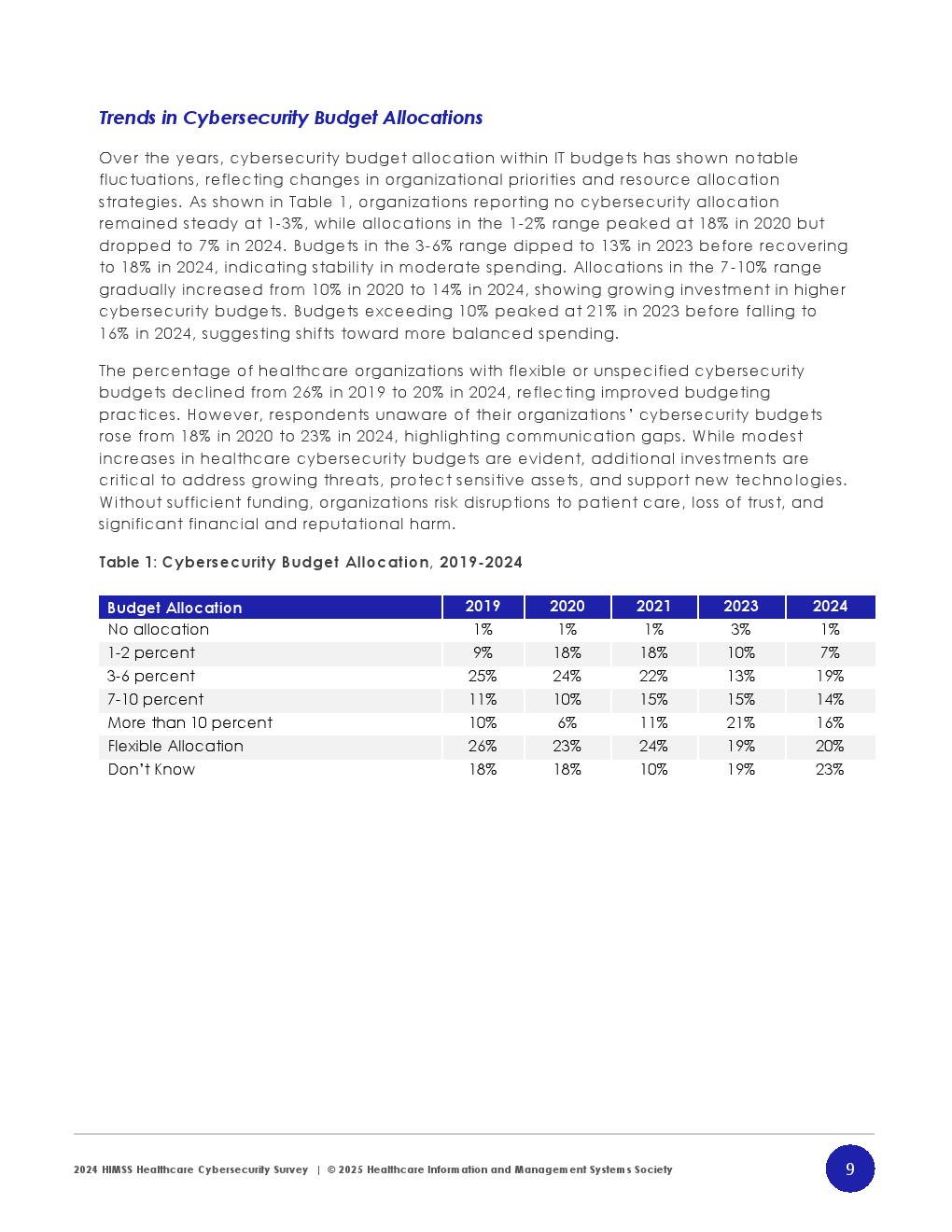

预算层面呈现温和改善趋势。52%的机构预计2025年IT预算增长,仅10%下降,而网络安全支出长期仍集中在IT预算的6%以下区间 。当前分布显示,3%-6%区间占19%,7%-10%占14%,超过10%的比例从2023年的21%下降至2024年的16%,表明支出正向“中等强度、精细化配置”转移。同时23%的受访者不清楚具体占比,暴露出治理透明度不足。

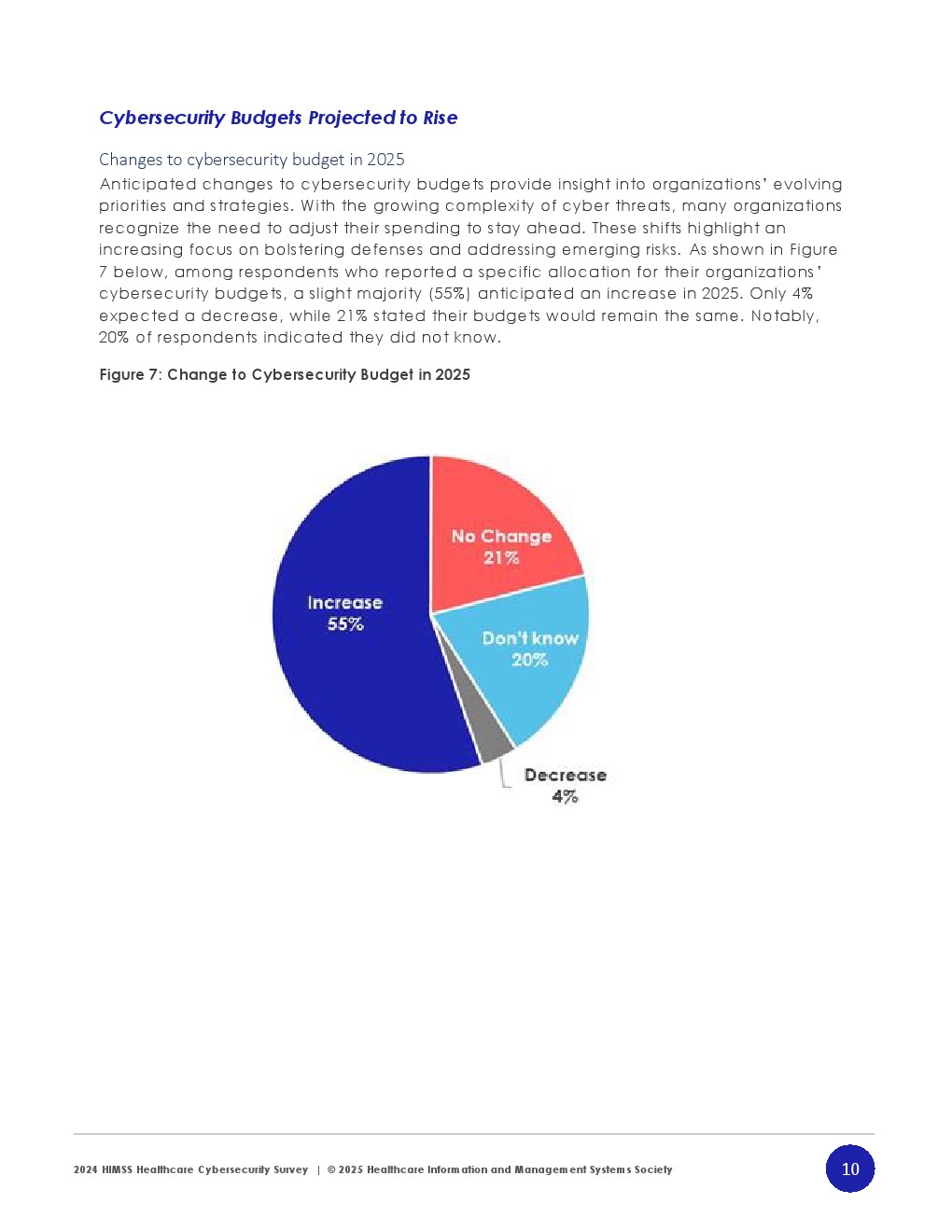

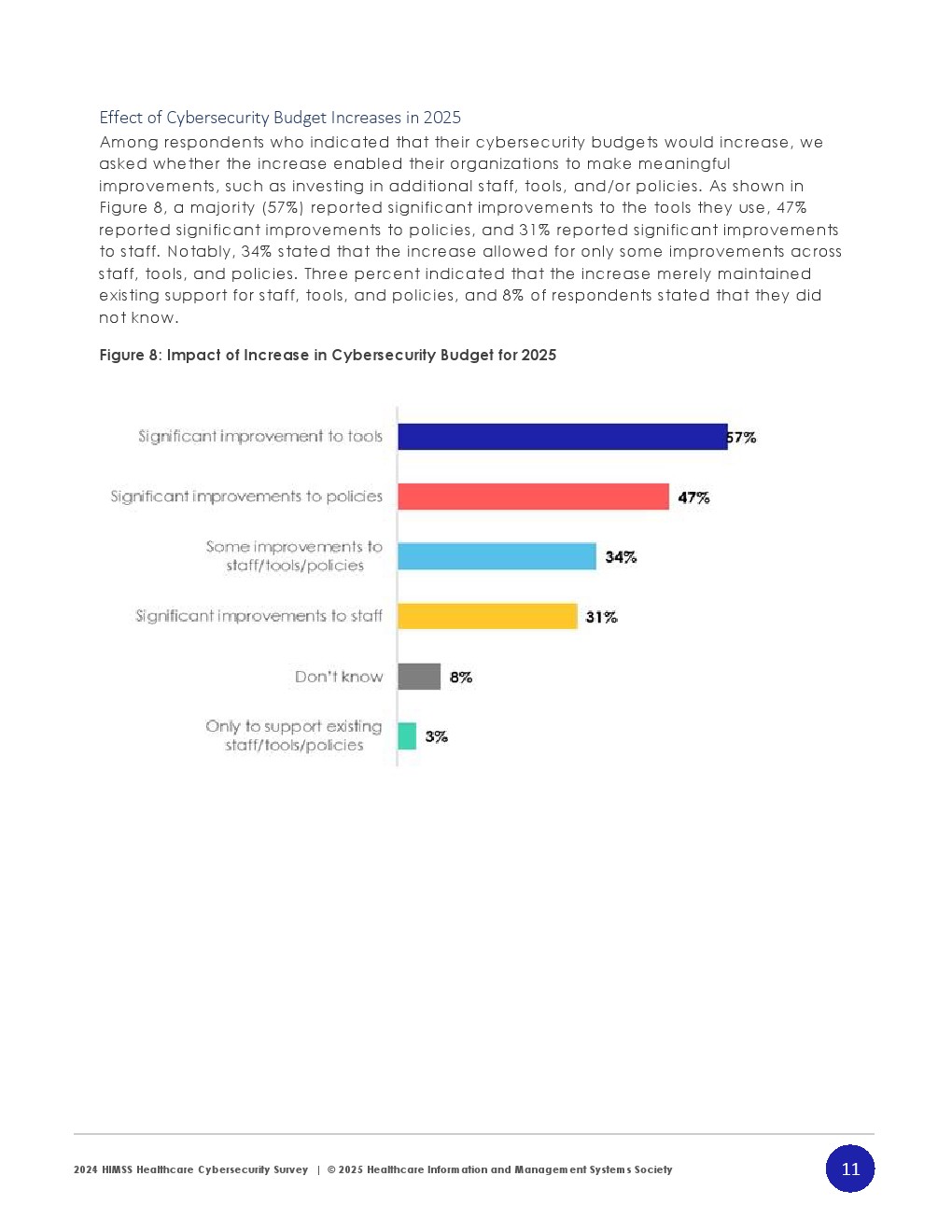

从趋势看,网络安全预算结构正在优化。2019至2024年间,1%-2%低投入比例从18%降至7%,而7%-10%区间稳步上升至14%,反映行业从“被动投入”转向“结构性投入”。2025年,55%的机构预计增加安全预算,其中57%用于工具升级、47%用于政策完善,仅31%用于人员扩充,说明技术优先路径仍占主导。

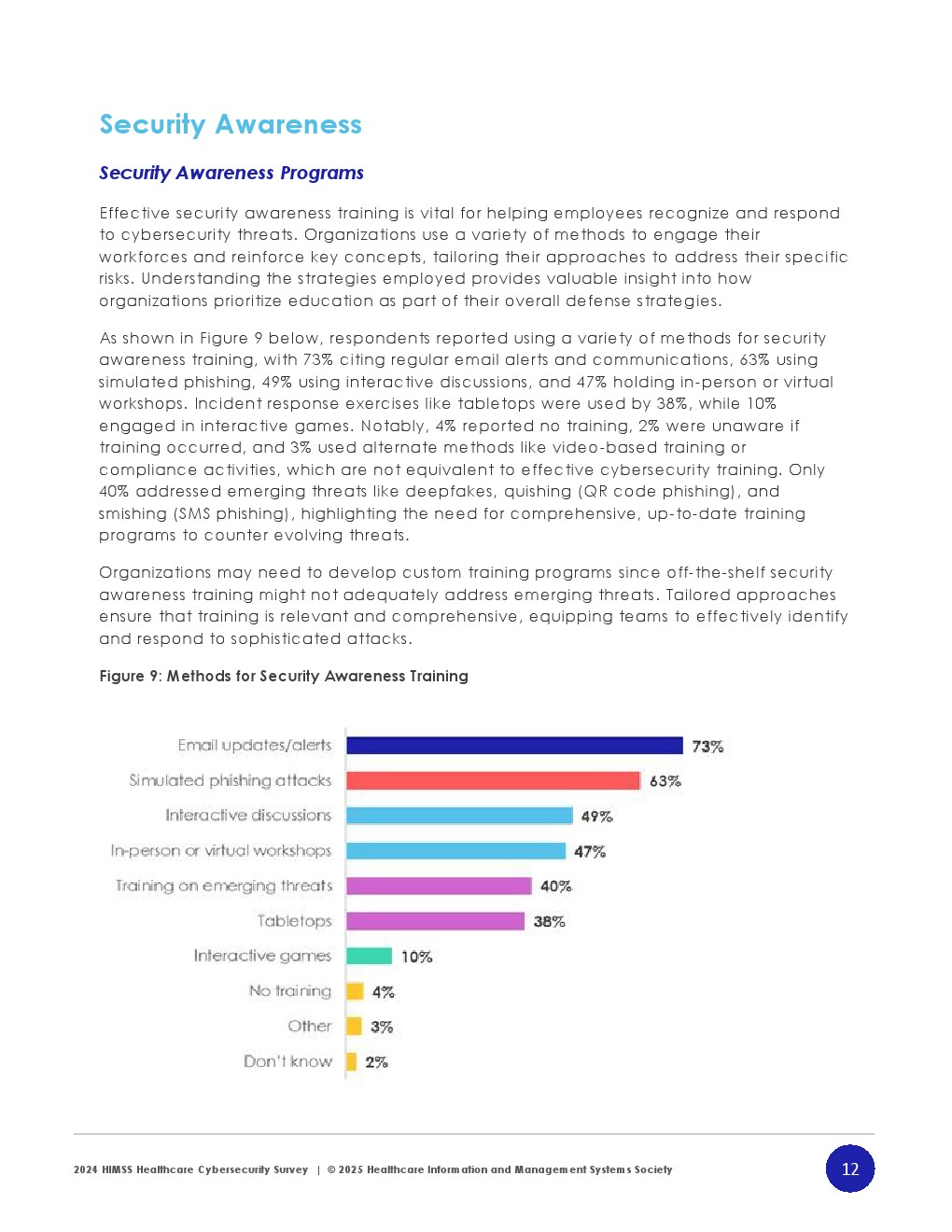

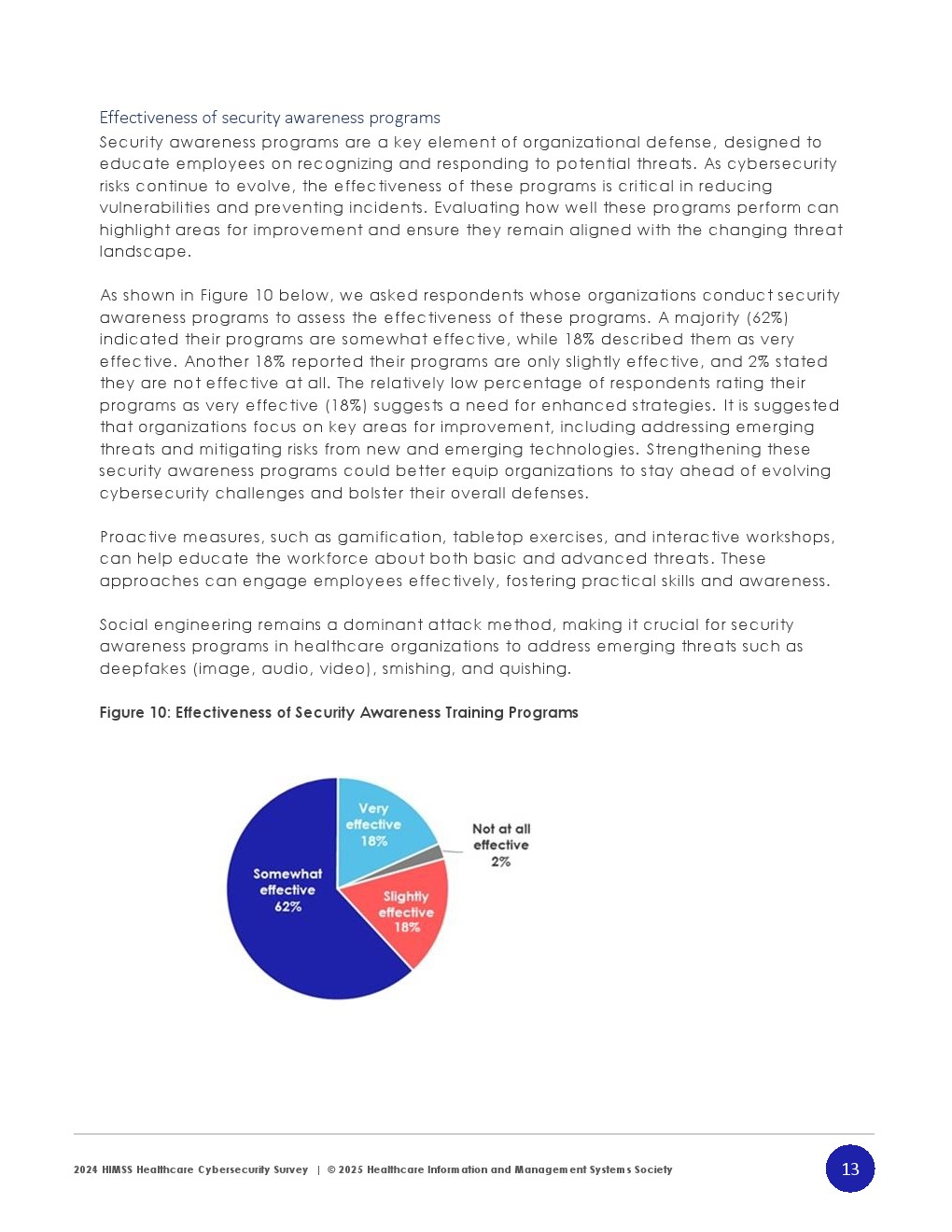

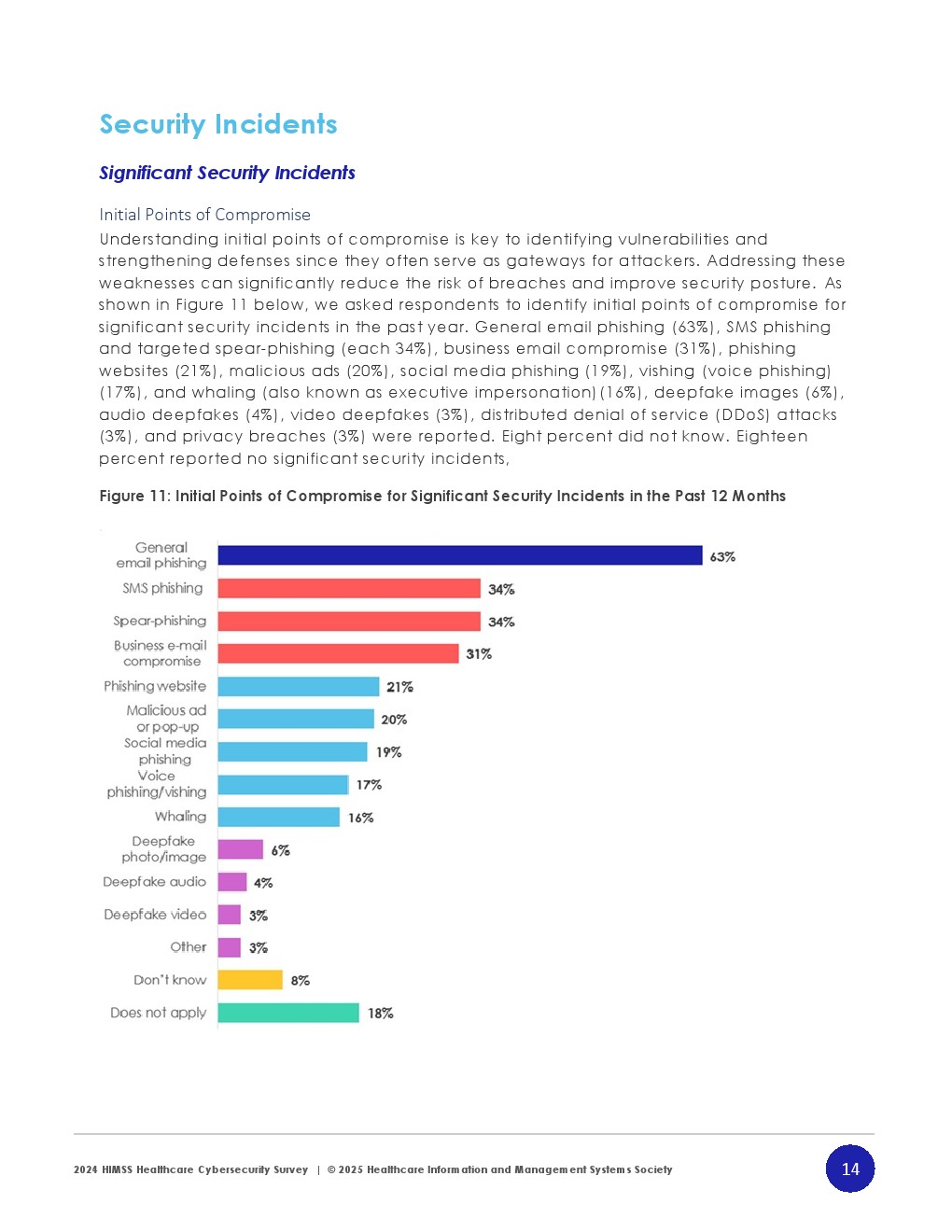

攻击形态方面,钓鱼攻击占据绝对主导。63%的重大安全事件起源于邮件钓鱼,短信钓鱼与鱼叉攻击均达34%,商业邮件欺诈占31% 。深度伪造虽占比仍低(3%-6%),但已进入攻击链条,标志AI驱动威胁开始显性化。值得注意的是,仅40%的培训覆盖新型威胁,62%的机构认为培训仅“较为有效”,安全意识体系仍滞后于攻击演进。

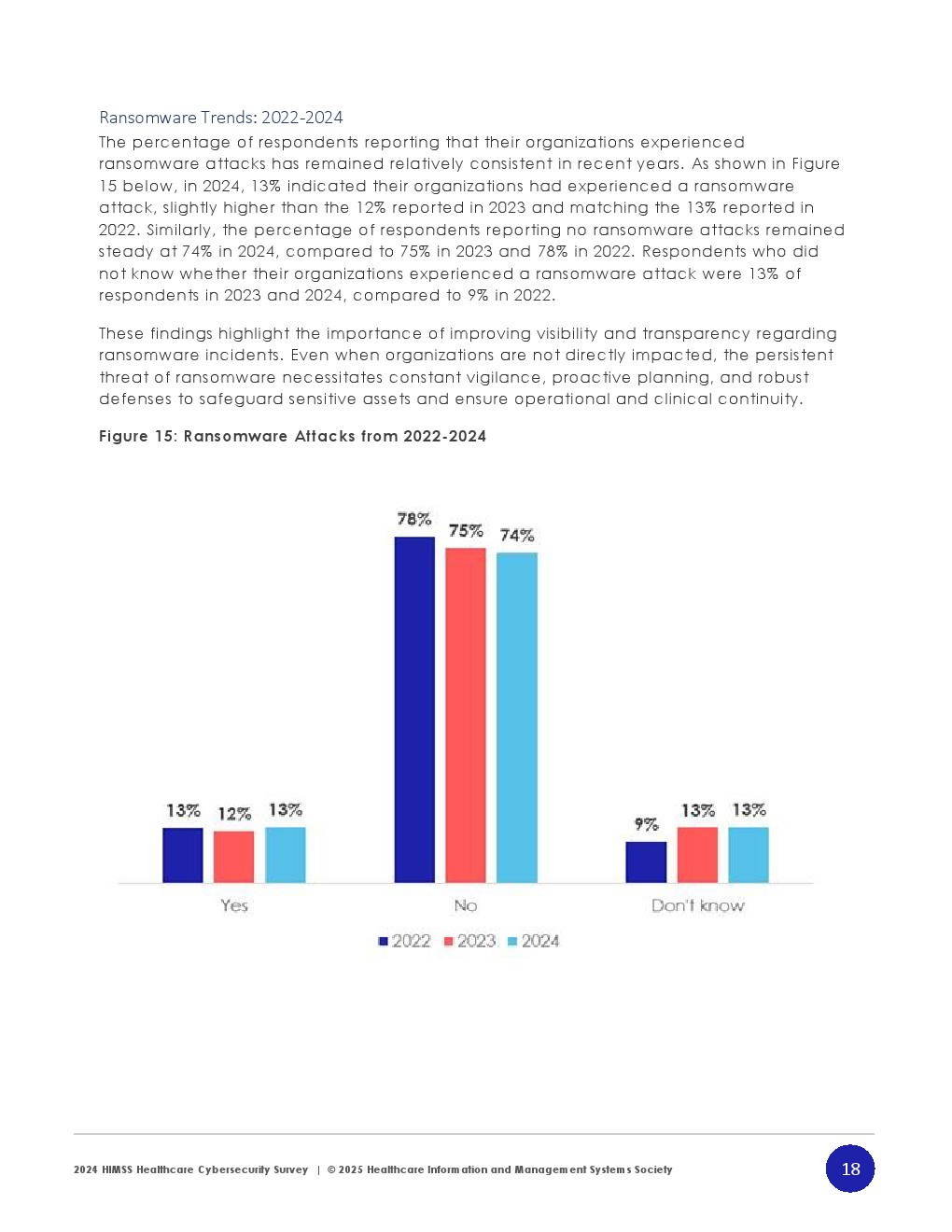

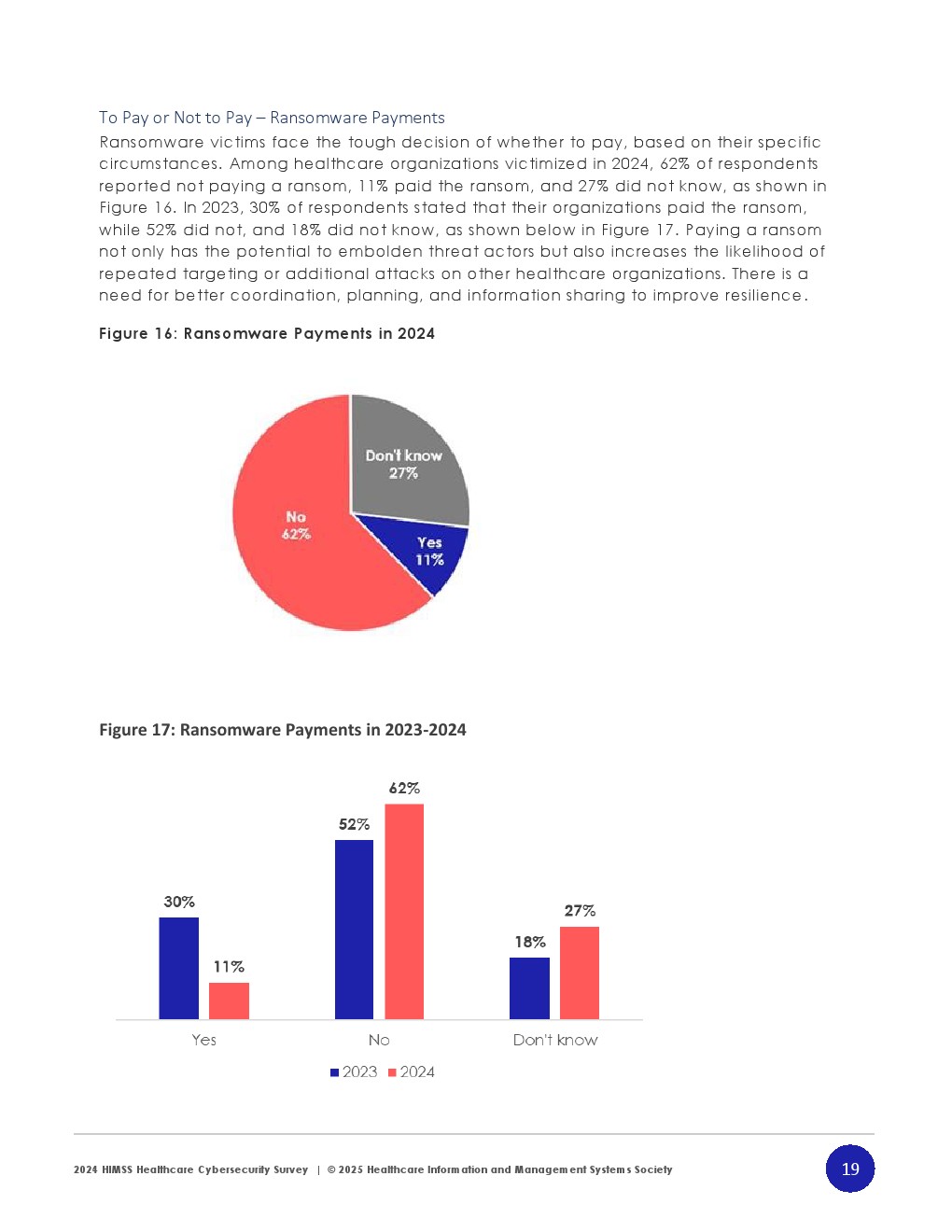

勒索软件风险呈现“高威胁、低发生”的表象。2024年仅13%的机构报告遭遇攻击,与2022年持平,但威胁持续存在 。支付赎金比例从2023年的30%大幅降至11%,反映防御能力与政策约束增强。同时,62%的机构实施新工具、57%建立新政策,显示行业整体由被动应对转向主动防御。

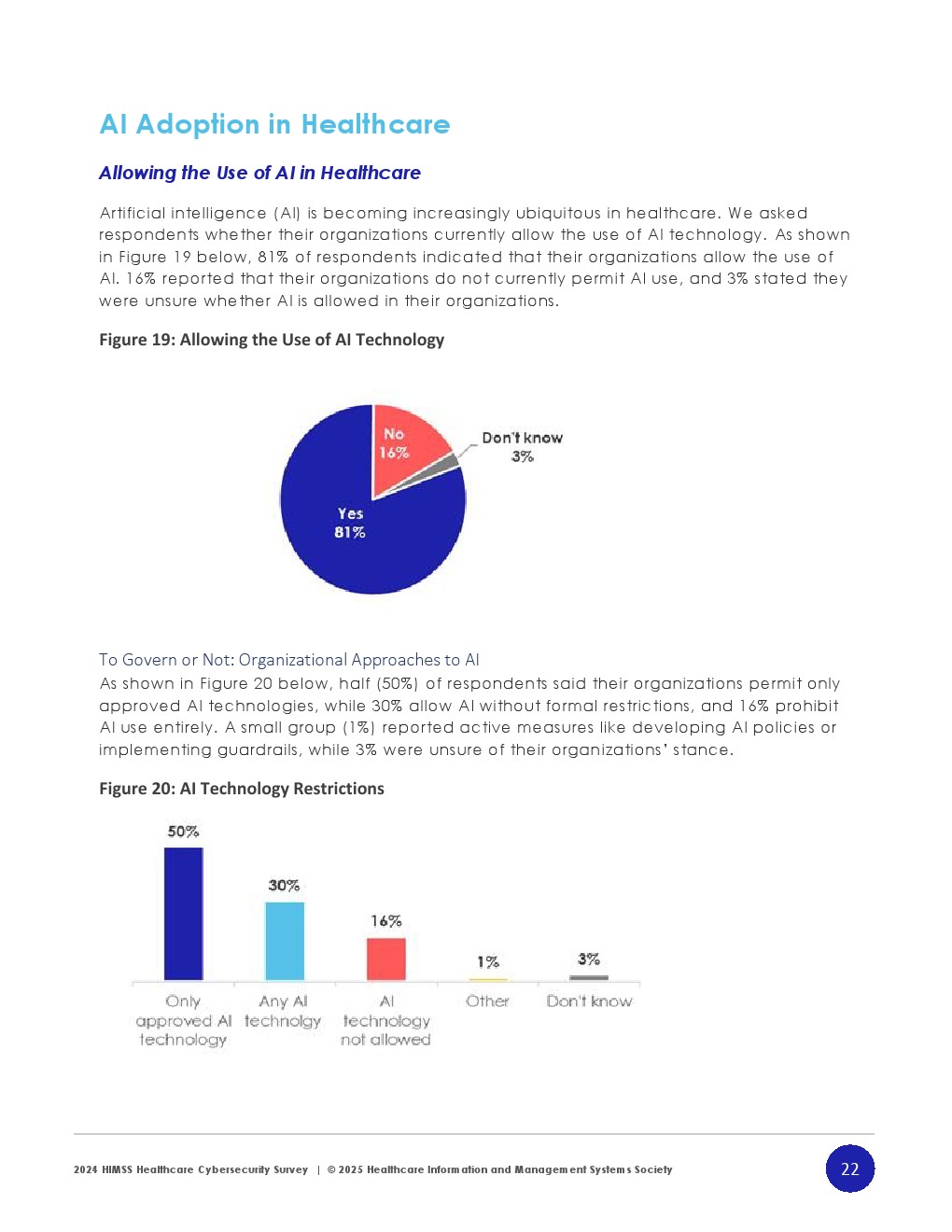

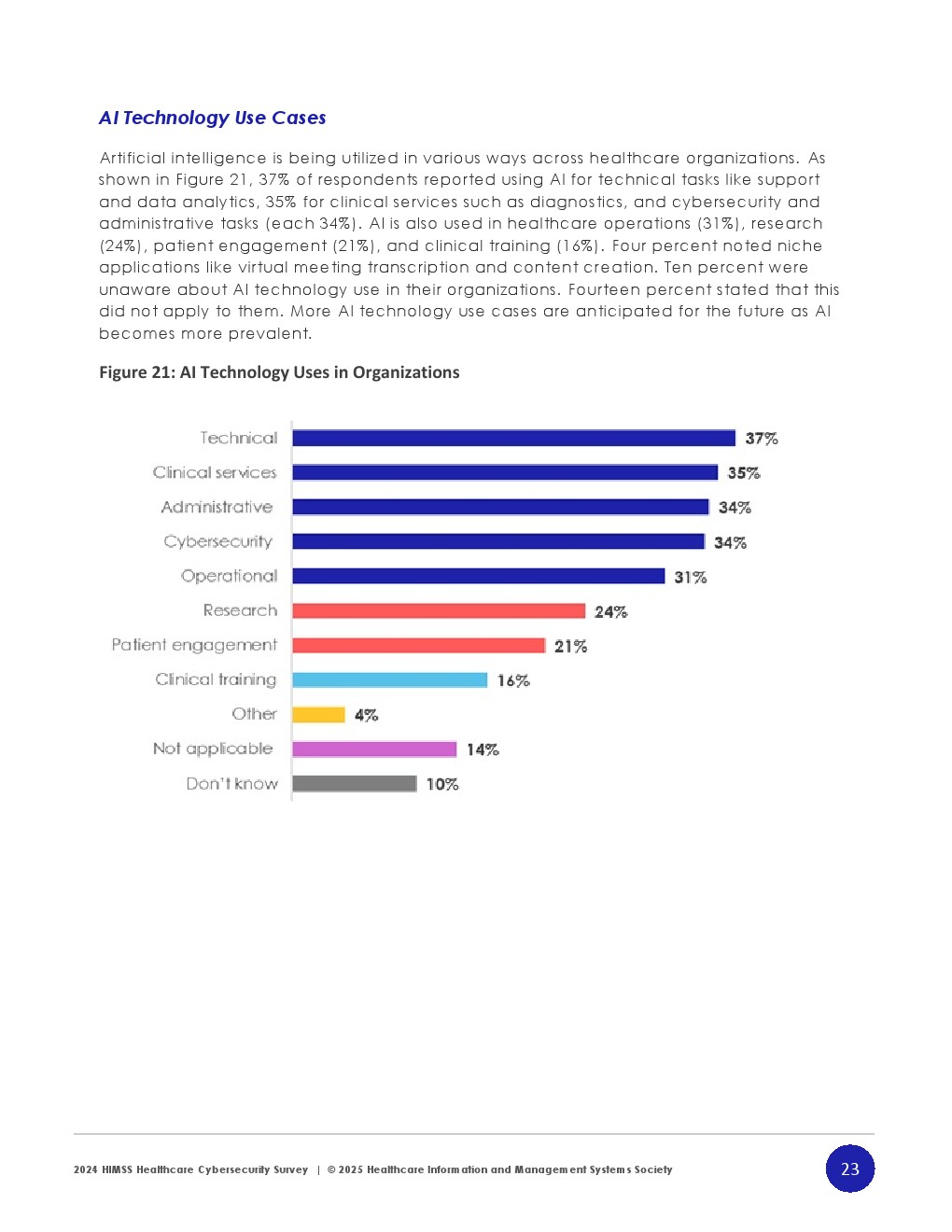

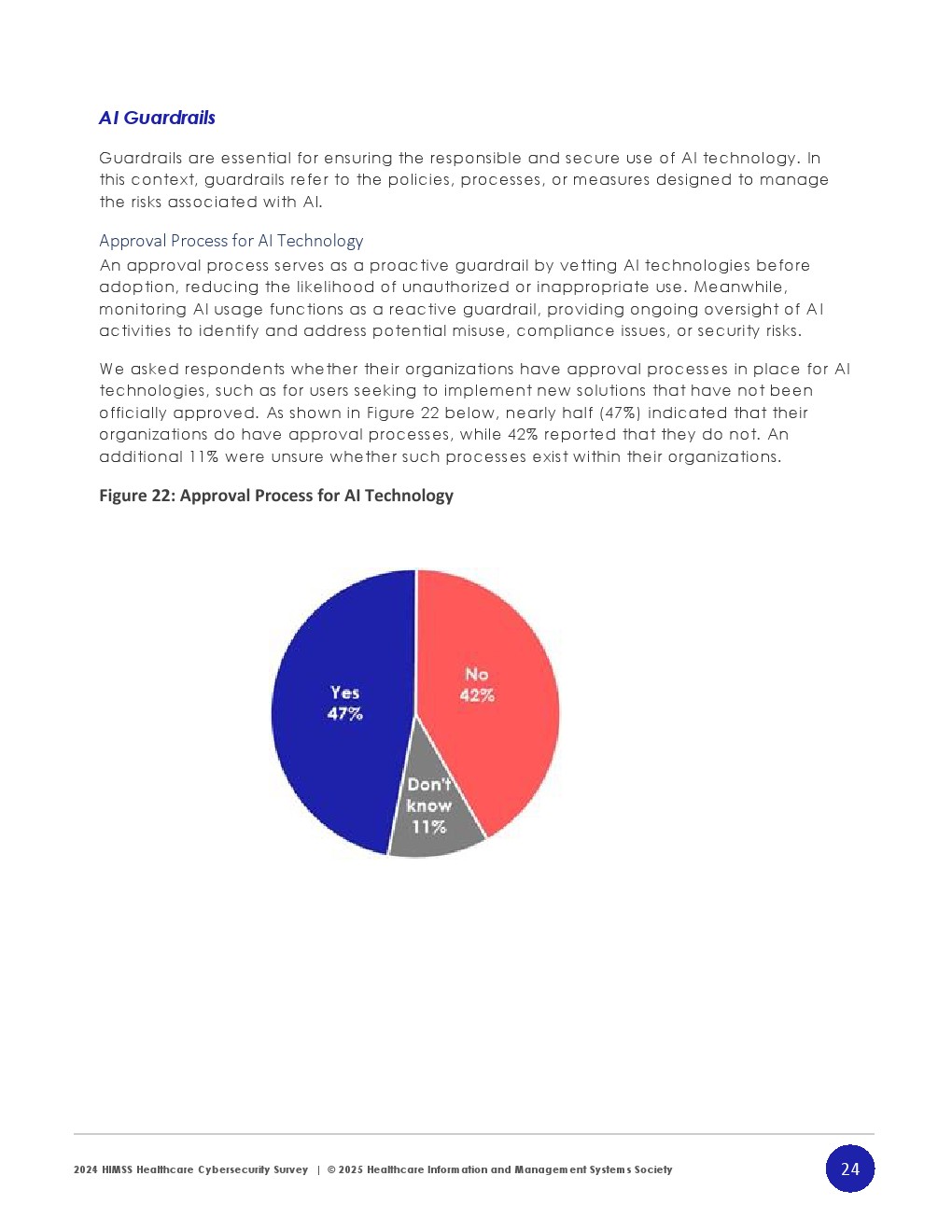

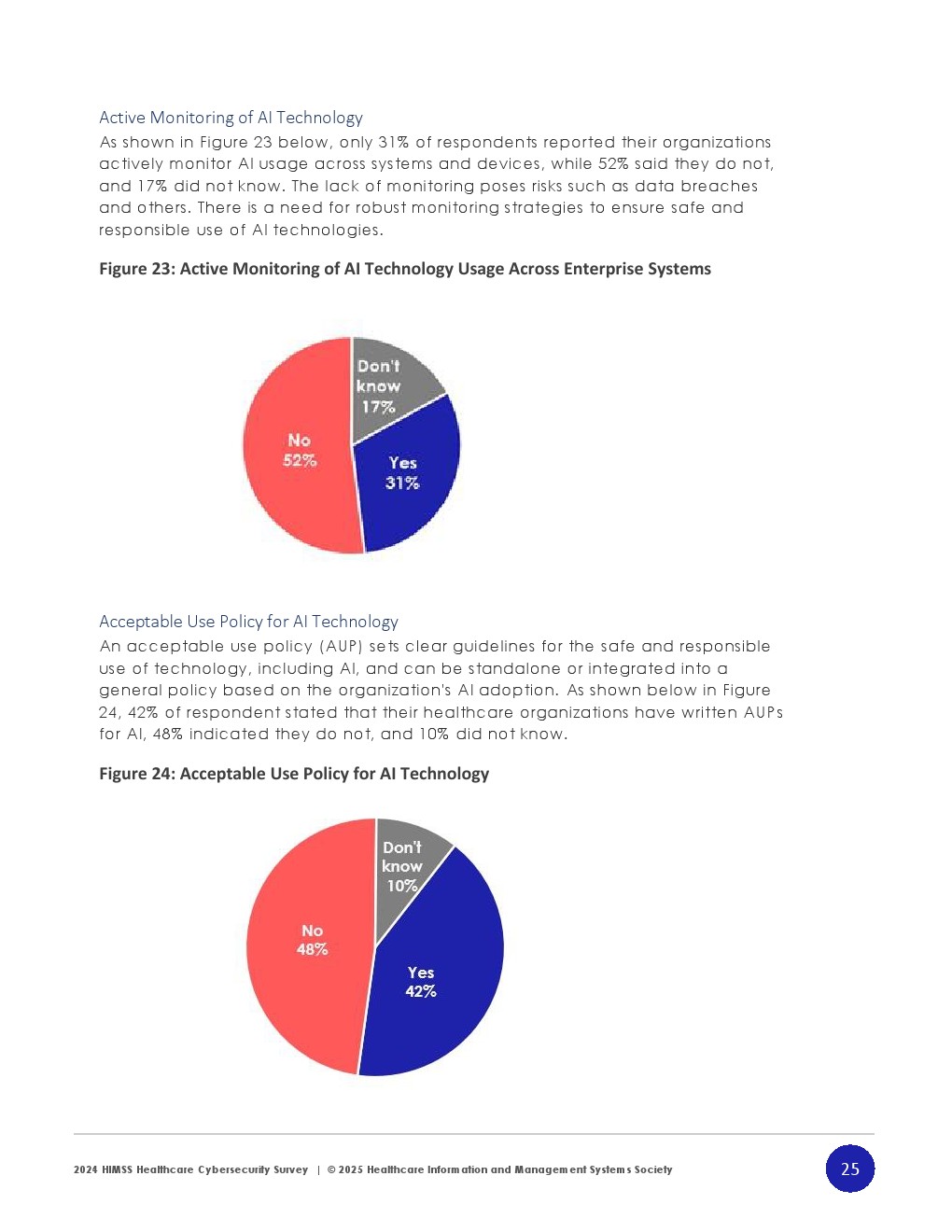

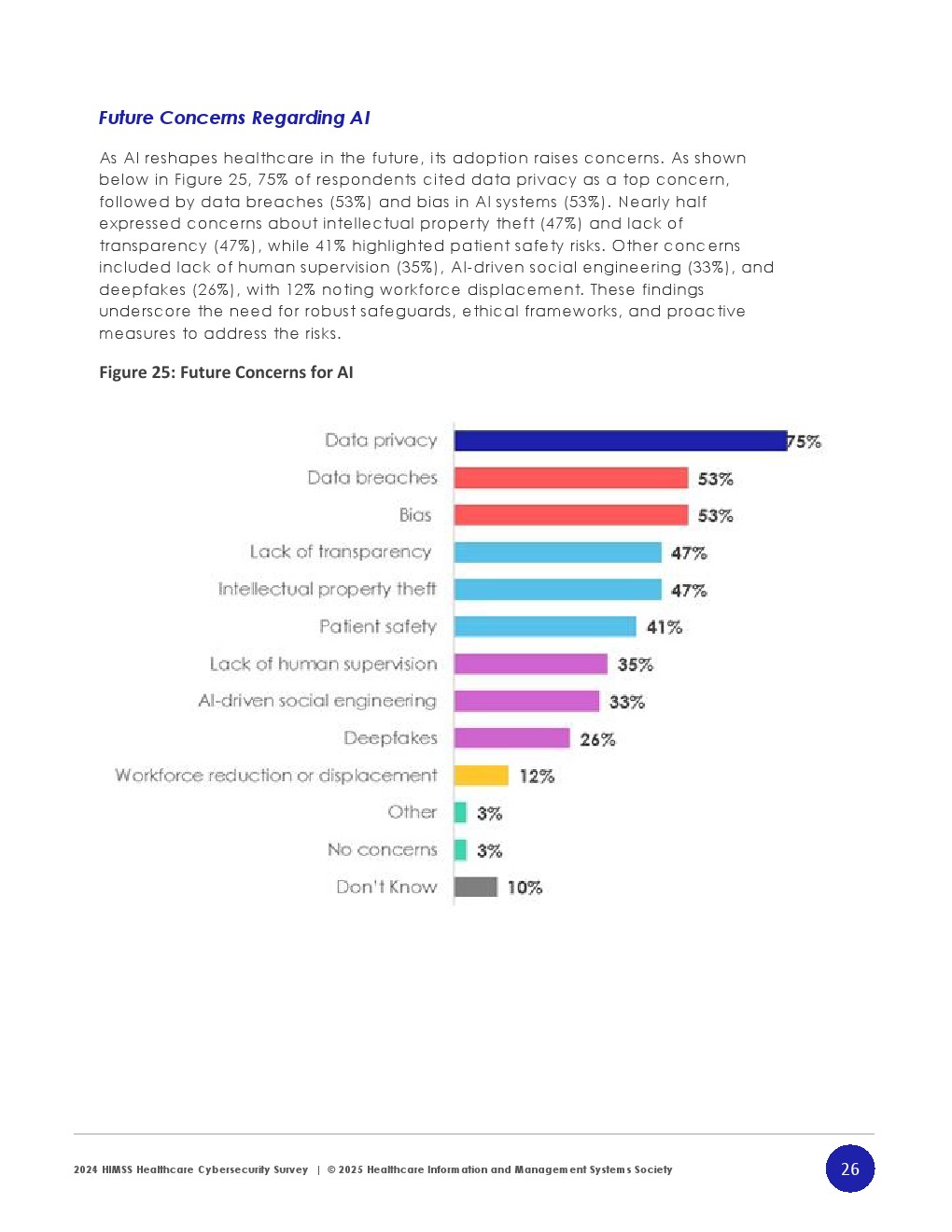

AI应用呈现“高渗透、弱治理”的典型矛盾。81%的机构已允许使用AI,但仅47%建立审批流程,31%进行持续监控,42%具备使用规范 。风险认知高度集中于数据隐私(75%)、数据泄露(53%)及算法偏见(53%)。与此同时,30%的机构允许无约束使用AI,表明治理框架明显滞后于技术扩散。

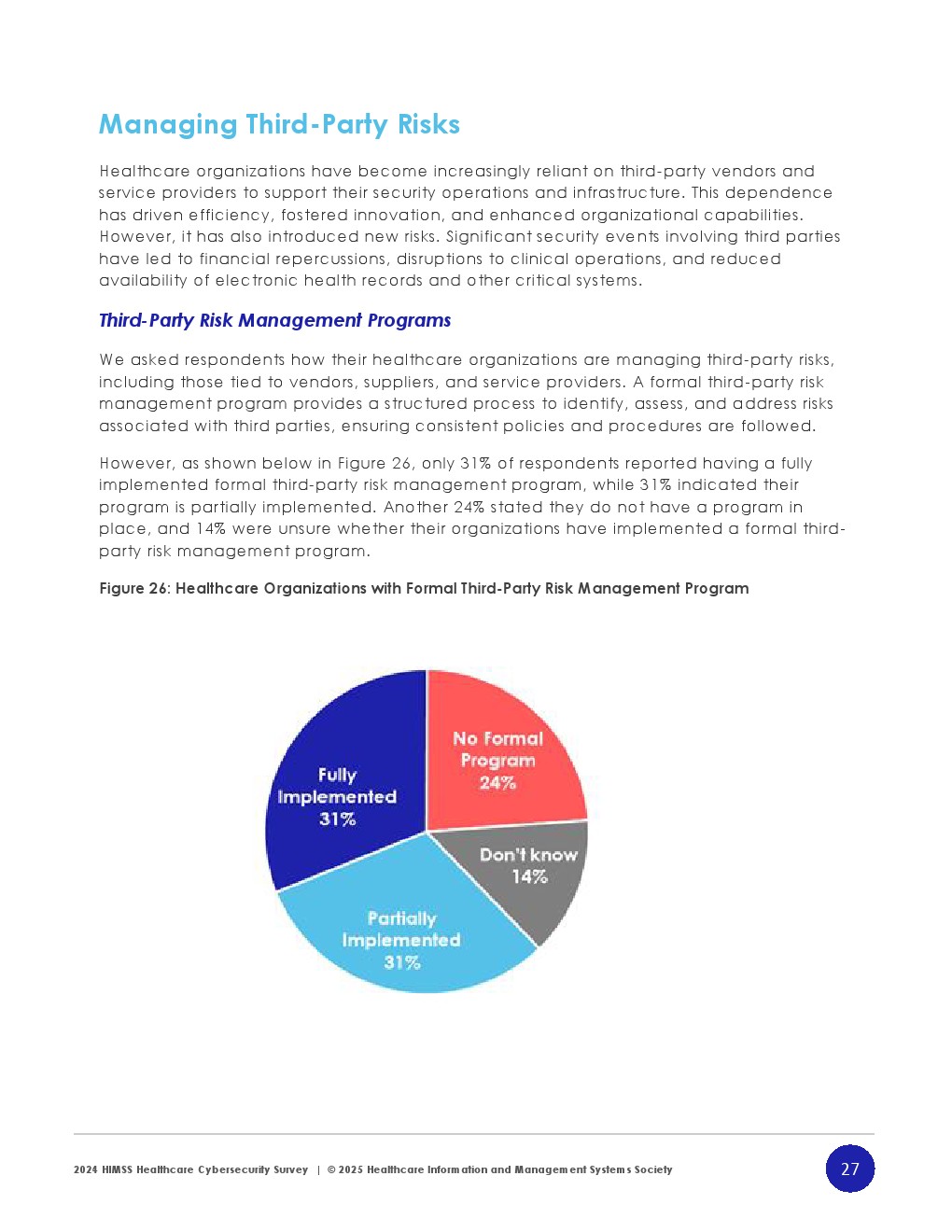

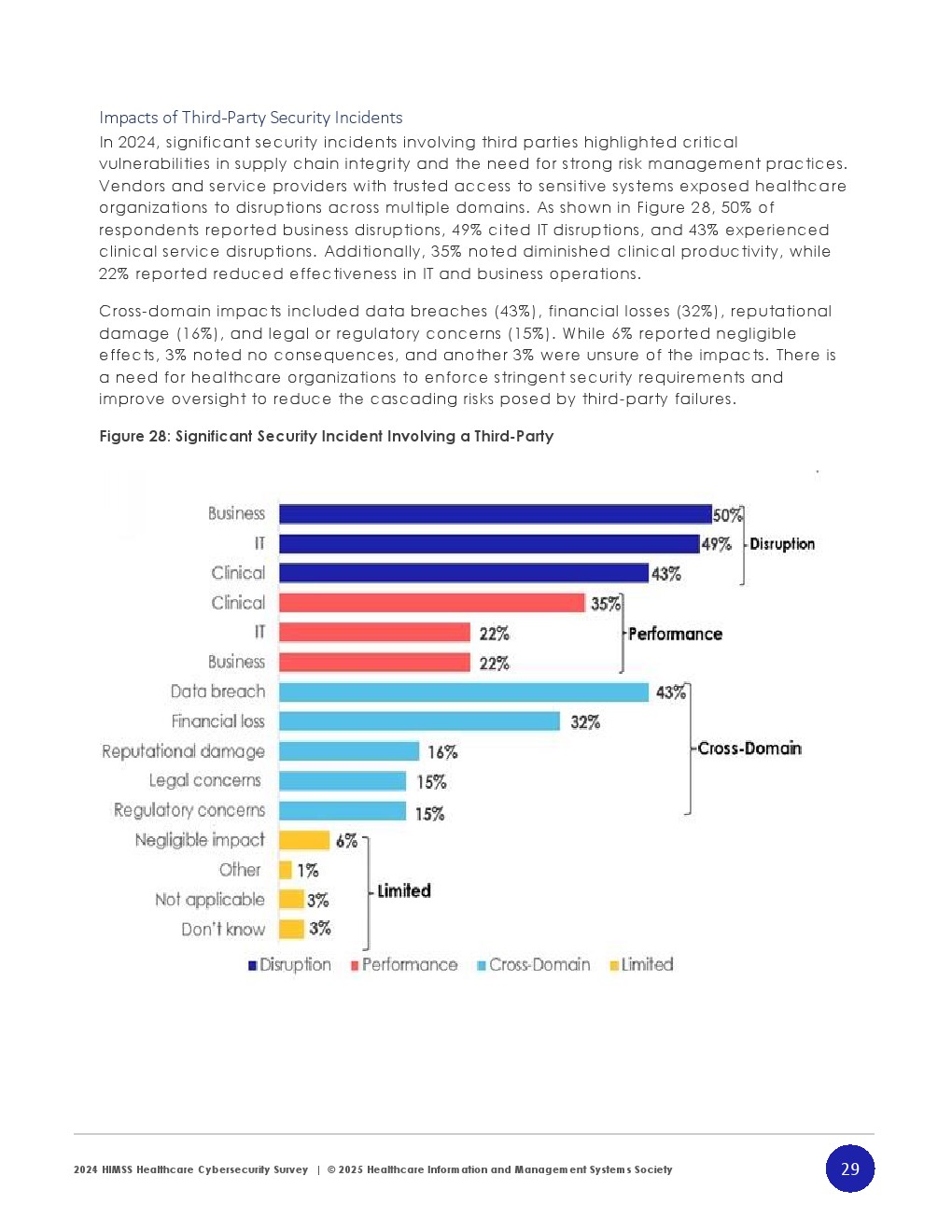

第三方与内部风险成为新薄弱点。仅31%的机构建立完整第三方风险管理体系,25%曾发生相关重大事件,直接导致50%的业务中断与43%的临床服务影响 。内部威胁方面,仅26%完全建立制度,33%尚未建立,叠加AI使用增加,潜在风险呈指数级扩散。

整体来看,医疗网络安全正进入结构性重塑阶段。一方面,预算增长与技术投入推动防御能力提升;另一方面,AI、第三方依赖与内部威胁正在重构风险边界。未来竞争不再取决于单点防御能力,而在于治理体系、数据透明度与跨组织协同能力。随着攻击向智能化演进,具备“预算精细化+治理体系化+技术智能化”的机构,将在下一轮安全周期中形成显著优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>