时隔59年,阿联酋“退群”了。

根据央视新闻,阿联酋宣布,5月1日起正式退出石油输出国组织(欧佩克/OPEC)以及“欧佩克+”联盟。

这场“分手”的导火索直指欧佩克配额限制。根据欧佩克官网发布的2026年5月最新生产配额计划,阿联酋每日石油生产配额为344.7万桶。而汇丰银行估计,阿联酋的阿布扎比国家石油公司产量可提升至每日450万桶以上。同时,阿联酋计划在2027年将石油产能提升至每日500万桶。

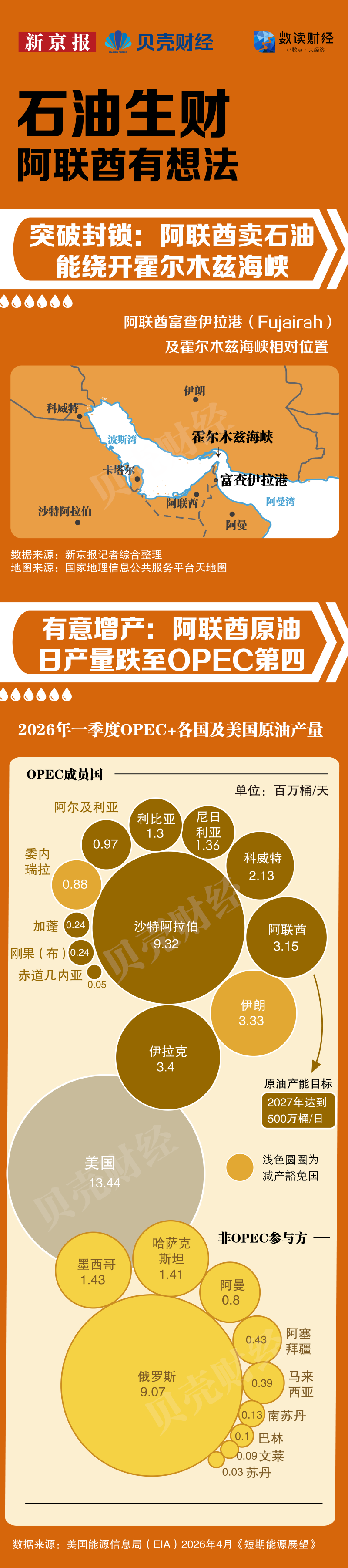

近期,伊朗地缘冲突与霍尔木兹海峡通行受阻正将全球能源市场推向深度动荡。3月中旬,阿联酋阿布扎比国家石油公司被迫大规模关停油井。不过,阿联酋正通过绕过霍尔木兹海峡的运输渠道出口等方式,努力确保市场供应。根据公开报道,阿联酋一家国营石油企业已通知其部分长期客户,5月份可在波斯湾外的富查伊拉港以船对船转运方式提取货物。

新京报贝壳财经记者梳理看到,阿联酋并非第一个退出欧佩克的产油国,最近几年,卡塔尔、厄瓜多尔和安哥拉相继退出欧佩克。裂痕大多指向同一个症结——减产配额。其中,厄瓜多尔在油价低迷和财政压力下,对减产配额感到不满。安哥拉则因减产计划中的配额被下调,且与其增产目标冲突而选择退出。

不过,由于这三国原油产量在全球占比较低,对油价造成的实际影响有限。

阿联酋是全球重要的产油国之一,也是少数拥有实质性闲置产能的欧佩克成员国之一。在突发供应冲击或地缘政治波动时,阿联酋可以迅速增产以稳定市场。

同时,阿联酋还拥有阿布扎比原油管道,可直接将阿布扎比的原油输送至富查伊拉港。富查伊拉位于阿联酋东海岸,面向阿曼湾,船只从该港出发,无需通过霍尔木兹海峡,避免了海峡封锁带来的风险。

据美国能源信息局数据,2026年一季度,阿联酋的原油产量约为315万桶/日,位居欧佩克成员国第四位,仅次于沙特、伊拉克和伊朗,占欧佩克总产量的11.9%,全球原油产量的4.1%。

阿联酋长期被视为欧佩克的第三大产油国,但自2024年以来,由于伊朗受到美国长期经济制裁的豁免,无需参与减产,伊朗产量已超过阿联酋。

欧佩克内部裂痕加剧,在稳定油价与平衡供应方面愈发力不从心。当前,全球原油日产量已达7728万桶。欧佩克及“欧佩克+”仍是全球最重要的产油协同体系,但其对市场的边际控制力正面临挑战。2026年第一季度,美国原油日产量突破1344万桶,成为“欧佩克+”之外最关键的增量来源。

长期以来,中东产油国始终在石油市场上与美国、俄罗斯争夺份额。外界普遍认为,欧佩克成员国在全球原油产量中的占比约30%-35%。2016年,欧佩克与俄罗斯等主要非欧佩克产油国建立“欧佩克+”机制,以增强影响力。然而,阿联酋的退出无疑进一步削弱了欧佩克对产量的控制能力。未来,通过减产来维持油价的难度,将显著上升。

4月28日,阿联酋宣布要退出欧佩克,一天后,以收盘价计,伦敦布伦特原油期货价格单日涨幅约为5.8%。不过,市场普遍认为,在霍尔木兹海峡关闭的背景下,阿联酋退出欧佩克对市场的短期影响有限。

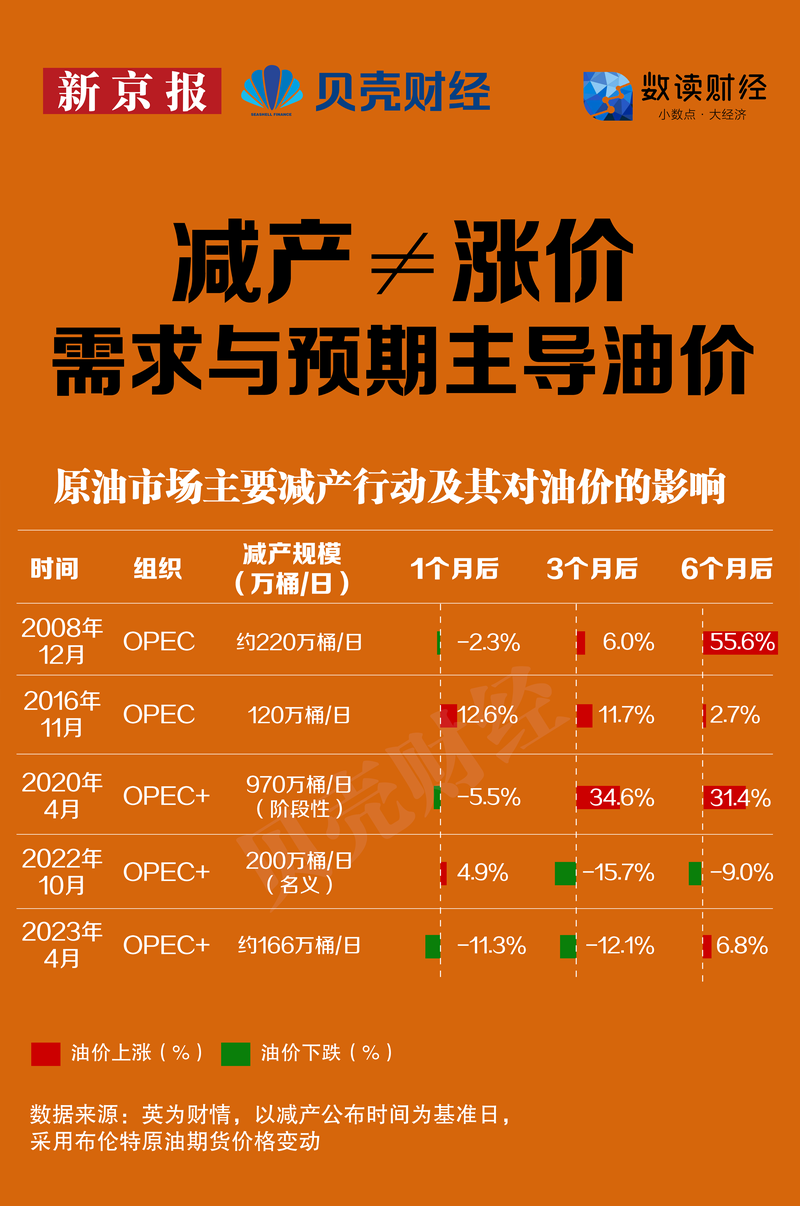

在争夺石油市场话语权的博弈中,增减产一直是欧佩克手中的重要筹码。2010年前后,美国大规模开采页岩油气,并在随后的几年内迅速提升产量,2018年前后成为全球最大原油生产国。2014年至2016年间,欧佩克国家以高产策略应对市场竞争,一度引发全球石油价格战。2020年,受全球疫情冲击及需求骤降影响,原油期货出现史无前例的“负油价”事件,欧佩克国家被迫转向,通过阶段性减产来稳定油价。

不过,历史数据显示,欧佩克减产并不总能带来油价上涨,其效果高度依赖于当时的需求周期、减产动机和市场预期结构。

2008年,金融危机后,欧佩克于当年12月大幅减产220万桶/日,当时全球经济复苏促进需求回升,减产与需求反弹形成了共振,油价在6个月内大幅上涨。

2022年和2023年,“欧佩克+”减产遇上全球经济增长放缓、衰退预期升温,需求端预期持续下修,加上美联储加息和美元走强,减产对油价的支持作用几乎被宏观经济因素抵消,油价出现中期下跌或震荡走势。

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>