《投资者网》吴微

进入2025年并跨入2026年,A股AI算力板块已从早期的“概念驱动”彻底转向“业绩兑现”与“国产化深水区”双轨并行的新阶段。

在这一时期,AI算力行业罕见地实现了股价与业绩双双飙升的“戴维斯双击”。以新易盛(300502.SZ)、中际旭创(300308.SZ)、天孚通信(300394.SZ)组成的“易中天”光通信龙头组合,凭借极其过硬的财报数据与极高的利润率,成为资本市场上最为耀眼的明星股。

与此同时,在严峻的外部封锁与限制下,国产算力芯片不仅没有停滞,反而实现了从“能用”到“好用”的历史性质变,迎来了全产业链的IPO爆发与业绩规模化兑现。站在行业发展的新分水岭上,算力建设的重心不再是单一的硬件堆叠,而是开始向能源电力、先进存储、端侧AI以及底层新材料等领域发生深刻的战略迁移。深度拆解2025年报与最新行业动向,或许能窥见AI算力板块的真实底色与未来坐标。

“易中天”狂飙突进:业绩与股价双升的内在逻辑

2025年被称为AI算力板块的“业绩兑现元年”。资本市场的估值逻辑也发生了根本性转变,不再仅仅凭借“小作文”和预期买入,而是极其聚焦于订单可见度、技术壁垒以及进入全球大厂供应链的能力。这一特征在光通信龙头“易中天”组合身上体现得淋漓尽致。

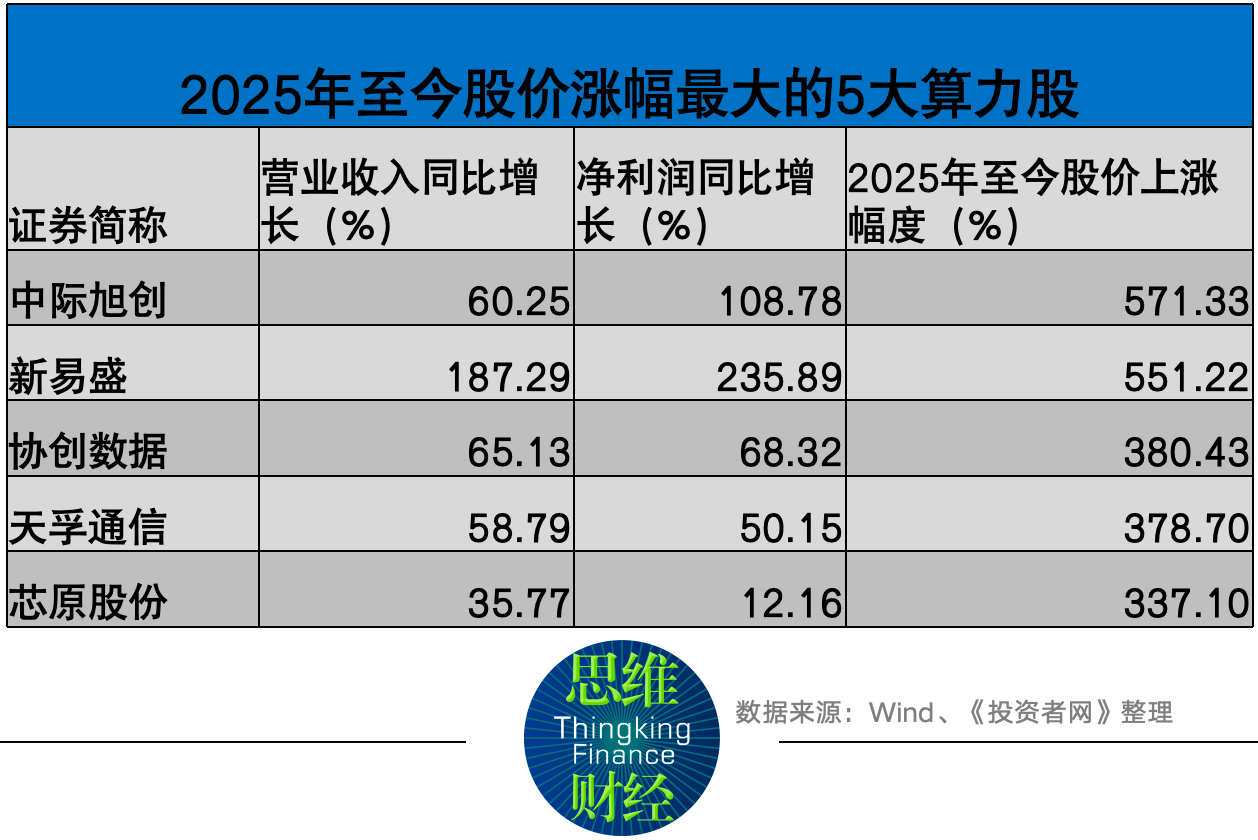

据各公司披露的2025年年报数据,这些出海龙头的业绩展现了惊人的爆发力。其中新易盛2025年营业收入实现大幅度跃升,同比增长187.29%,达到248.42亿元;归母净利润达到95.32亿元,同比增长235.89%,2025年1月至今股价的区间涨幅更是高达551%。

中际旭创2025年则实现营业总收入382.40亿元,同比增长率达60.25%;归属母公司股东的净利润突破百亿大关,达到107.97亿元,同比增长高达108.78%。自2025年初至今,其区间涨跌幅达到了极其惊人的571%。 天孚通信2025年实现营业总收入51.63亿元,同比增长58.79%;净利润达20.17亿元,同比增长50.15%,股价区间涨幅也高达378%。

这种现象级高增长背后,是明确的市场需求与技术周期的共振。首先,尽管市场曾担忧投资过热,但北美微软、Meta、谷歌、亚马逊等科技巨头在2025-2026年的资本开支(Capex)依然保持了双位数的高增长,这为全球算力产业链提供了最坚实的底座。

其次,伴随着AI集群规模从“万卡”迈向“十万卡”,数据传输(运力)正成为制约计算效率的最大瓶颈。2024年的光通讯领域主流的产品仍是800G光模块,但2025年已经全面进入1.6T产品的量产元年。“易中天”等企业凭借强大的研发与交付能力,在LPO(线性驱动解包)和CPO(共封装光学)等前沿技术上快速落地,充分享受了代际切换带来的高溢价与利润率爆发。

突围与大考:国产算力芯片的“造血”元年

“易中天”之外,在海外持续对尖端制程设备和高带宽内存(HBM)设限的背景下,中国本土算力芯片企业反而爆发出了强大的韧性,成为了市场的另一个热点。截至2025年底,国产AI芯片在国内智算中心的新增采购中份额已突破40%,华为昇腾作为领头羊,其市场占有率大幅攀升。

目前来看,2025年,国产算力芯片领域在资本运作与业绩兑现上均迈出了实质性的一步。2025年12月被称为A股的“国产GPU高光月份”。摩尔线程(688795.SH)与沐曦股份(688802.SH)双双成功登陆科创板。

其中,摩尔线程以114.28元的发行价募资近80亿元,成为近年硬科技领域最大规模的IPO之一。这些由顶尖科学家创办的企业成功上市,标志着国产全功能GPU完成了融资与合规的关键一跃。

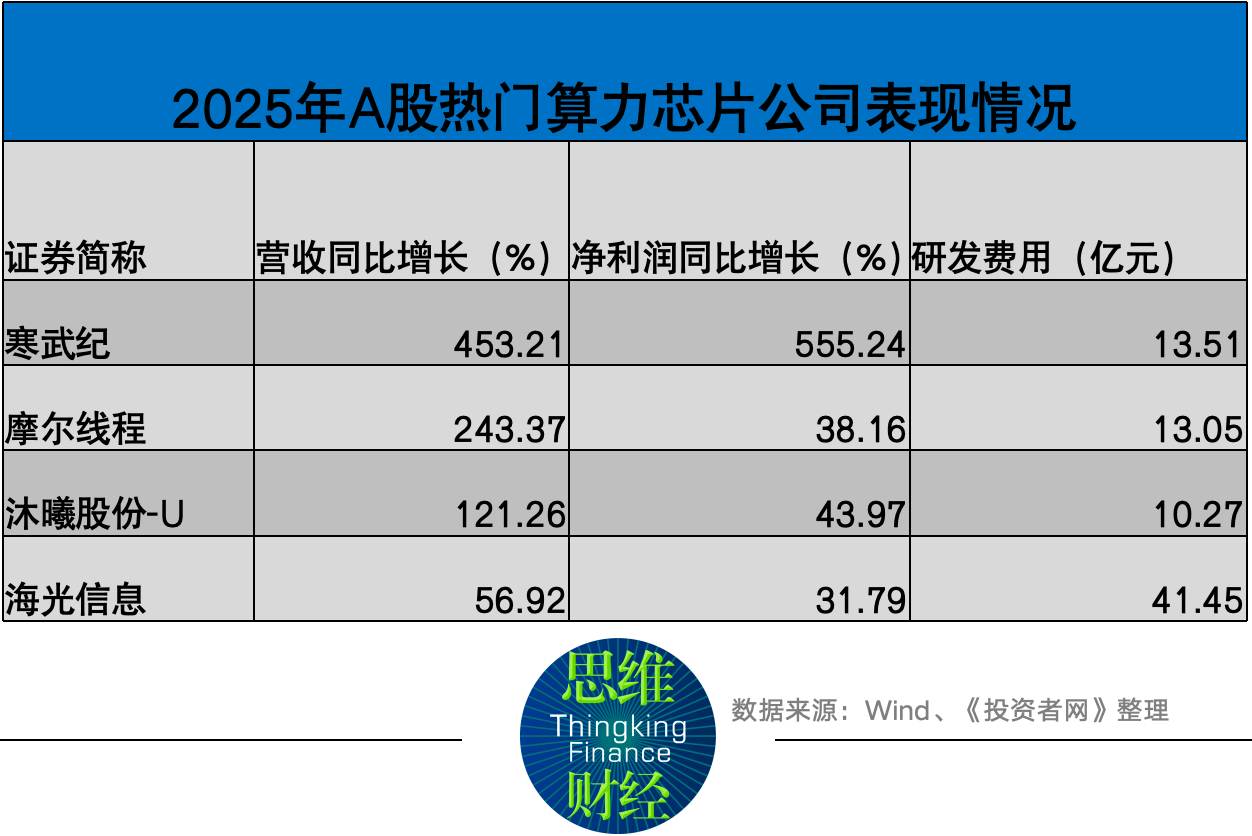

财报显示,摩尔线程已走通了从“PPT”走向商业化造血的路径。2025年公司实现营业收入15.05亿元,同比增长达243.37%。更具里程碑意义的是,2026年第一季度,摩尔线程实现归母净利润2935.92万元,首次实现了单季度扭亏为盈。此外,摩尔线程2025年整体毛利率高达65.57%,证明了国产替代产品在客户端已具备极高的技术附加值与定价权。

除了新贵外,老牌芯片厂也实现了规模化放量。寒武纪(688256.SH)2025年营收规模首次突破关键门槛达到64.97亿元,同比暴增453.20%。海光信息(688041.SH)2025年实现营业收入143.77亿元,同比增长56.92%,归母净利润达25.45亿元,同比增长31.79%。

面对制程上的客观测距,国产厂商探索出了有效的“曲线救国”路径。以海光信息、寒武纪、燧原科技等为代表的企业,通过先进封装(Chiplet)技术以及突破性的国产HBM,将多块芯片整合,使国产芯片在单卡性能上达到了英伟达A100甚至H800的80%-90%水平。整体来看,中国GPU等算力芯片的国产替代已顺利跨越“逻辑验证期”,正式步入“利润贡献期”。

生态合围:中国大模型与国产算力的底层共振

芯片造出来只是第一步,真正的考验在于软件生态与大模型的融合。2025年至2026年初,中国AI产业完成了从“追随者”向“体系化自主”的关键跨越,大模型与国产算力的结合演变为全栈原生适配。

以往,国产芯片适配大模型往往需要数月时间的滞后开发,但从2025年下半年开始,“发布即适配”(Day 0适配)已经成为行业的新标准。2026年4月发布的DeepSeek V4,实现了大模型产业首次“Day 0级别”全栈适配。该模型在技术架构上全面转向了华为CANN框架,并同步完成了对寒武纪、海光、摩尔线程等8家国产芯片的适配工作。

由于当前主流国产大模型广泛采用混合专家架构(MoE),这与国产芯片在显存调度和多流并行上的优化方向高度契合。华为CANN生态日益成熟,已成为国内唯一能与英伟达CUDA抗衡的底层框架;同时,智源研究院等机构推出的FlagOS等中间层工具,通过全算子替代技术,将适配周期从数周大幅缩短至数天。

国产替代的重心也已从单卡比拼演变为对万卡级大规模智算集群的交付能力。2026年初,摩尔线程签下了一笔高达6.6亿元的夸娥大集群订单;同年3月,深圳点亮了规模达14000P的全国首个万卡昇腾910C超节点集群。

大模型与国产底座的深度融合,带来了巨大的行业红利。它不仅让国内厂商摆脱了“算力卡脖子”的困境,更通过大规模放量推动了算力成本的断崖式下降。例如DeepSeek V4将调用价格降至“分钱级别”,这标志着中国AI应用正凭借超高的性价比优势,加速走向千行百业。

溢出与重构:算力建设的“四大迁移”与未来主线

随着AI产业从训练端走向推理端,单点算力的增长开始触及物理与能源天花板。2025年至今,算力建设不再仅仅是孤立的服务器采购,而是产生了深刻的“溢出效应”,向四大周边板块深度迁移。“哪里是瓶颈,哪里就有爆发力”成为最新的市场准则。

随着算力建设的推进,市场逐渐意识到算力的尽头是电力。2025年起,全球智算中心的选址标准已从“网络节点”彻底转向“电力红利区”。目前北美科技巨头面临电网老旧与AI用电激增的冲突,开始大规模自建电厂或投资核能,直接带动了A股变压器等电力设备的出口爆发。

在国内,“算电协同”于2026年上升为国家战略,算力板块频繁与智能微电网、储能、虚拟电厂产生联动,具备稳定绿电保障的智算中心已成为资本新宠。

由于GPU的计算速度远超数据的读取速度,存储芯片已从普通配件跃升为核心战略资源。2025年至今,国产HBM产业链实现零的突破。eSSD(企业级固态硬盘)因大模型推理和多模态视频AI的需求,其容量需求达到传统服务器的8-10倍。拥有HBM技术或高性能存储控制器自研能力的公司,在2026年将拥有极强的产品定价权。

随着英伟达Blackwell系列及国产大功耗GPU的单机架功耗飙升,传统的风冷技术已完全失效。英维克(002837.SZ)等液冷龙头企业的市场渗透率从2024年的不足10%快速拉升至2026年的50%以上。

同时,为了支持1.6T及更高速率的光传输,传统的硅光技术遭遇瓶颈,薄膜铌酸锂(TFLN)及用于下一代封装的玻璃基板(Glass Substrate)等高端材料因也存在着巨大的供需缺口,成为A股备受资金追捧的增量领域。

2026年被市场视为“端侧AI爆发元年”。随着智能体(Agent)技术的成熟,出于对极低时延与数据隐私的考量,推理算力正在从云端数据中心下沉至家庭、园区与工厂。中国AI手机和AI PC的渗透率预计将在2026年分别突破50%和80%,这将极大地带动系统级芯片(SoC)、边缘计算网关板块的估值重塑。

2026年的A股算力板块将进入“硬核技术驱动”时期。算力正在从早期粗放的基建堆叠,向“能源化、公用事业化”的方向迈进。对于投资者而言,具备全球竞争力的光模块及代工龙头、掌握HBM与先进封装核心资源的国产尖刀连,以及致力于解决能耗瓶颈的电力与液冷“卖水人”,或将是未来支撑算力长牛逻辑的核心关注点。

您觉得哪个板块是下一个爆点?欢迎留言、评论、转发。(思维财经出品)■

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>