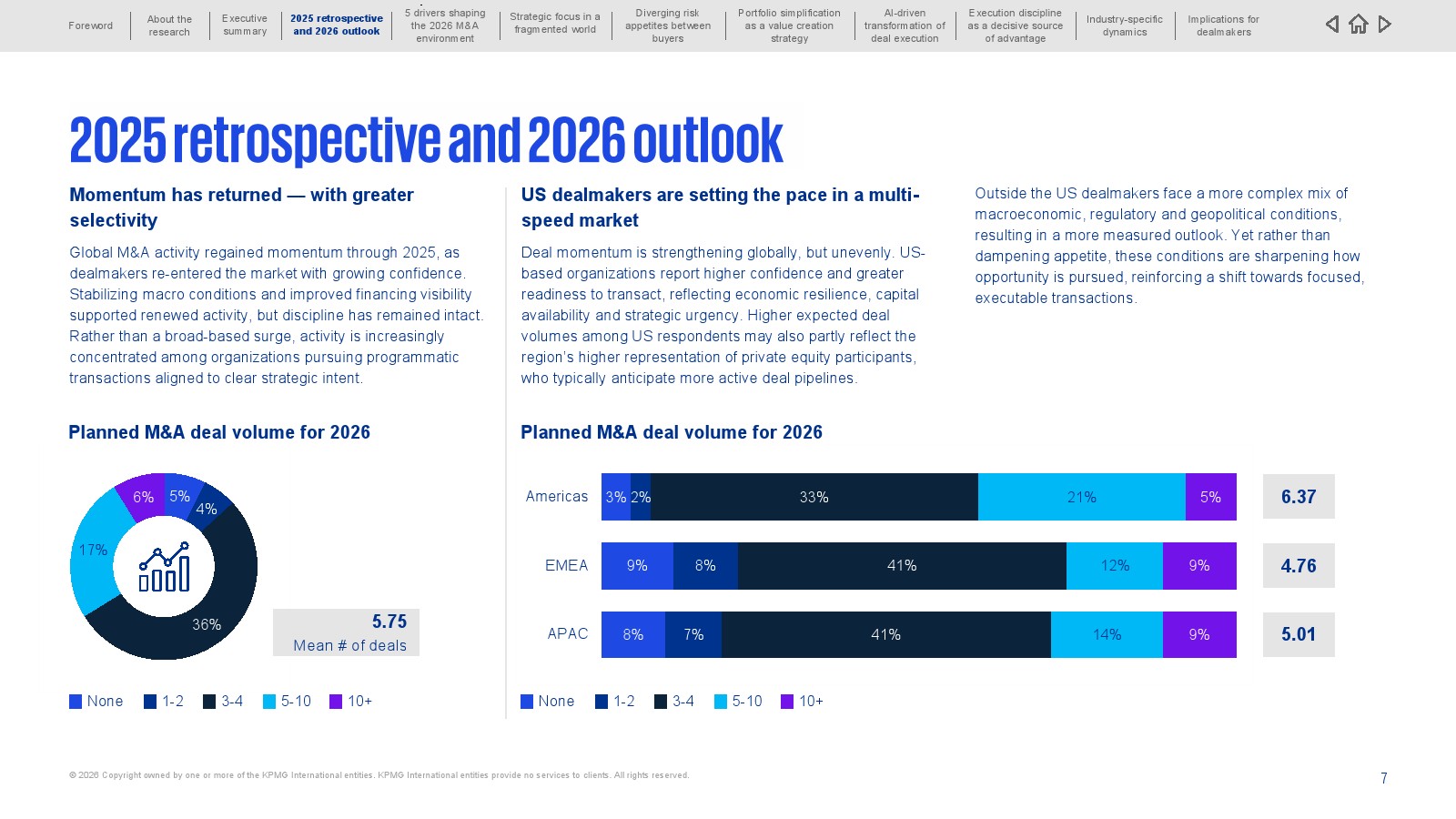

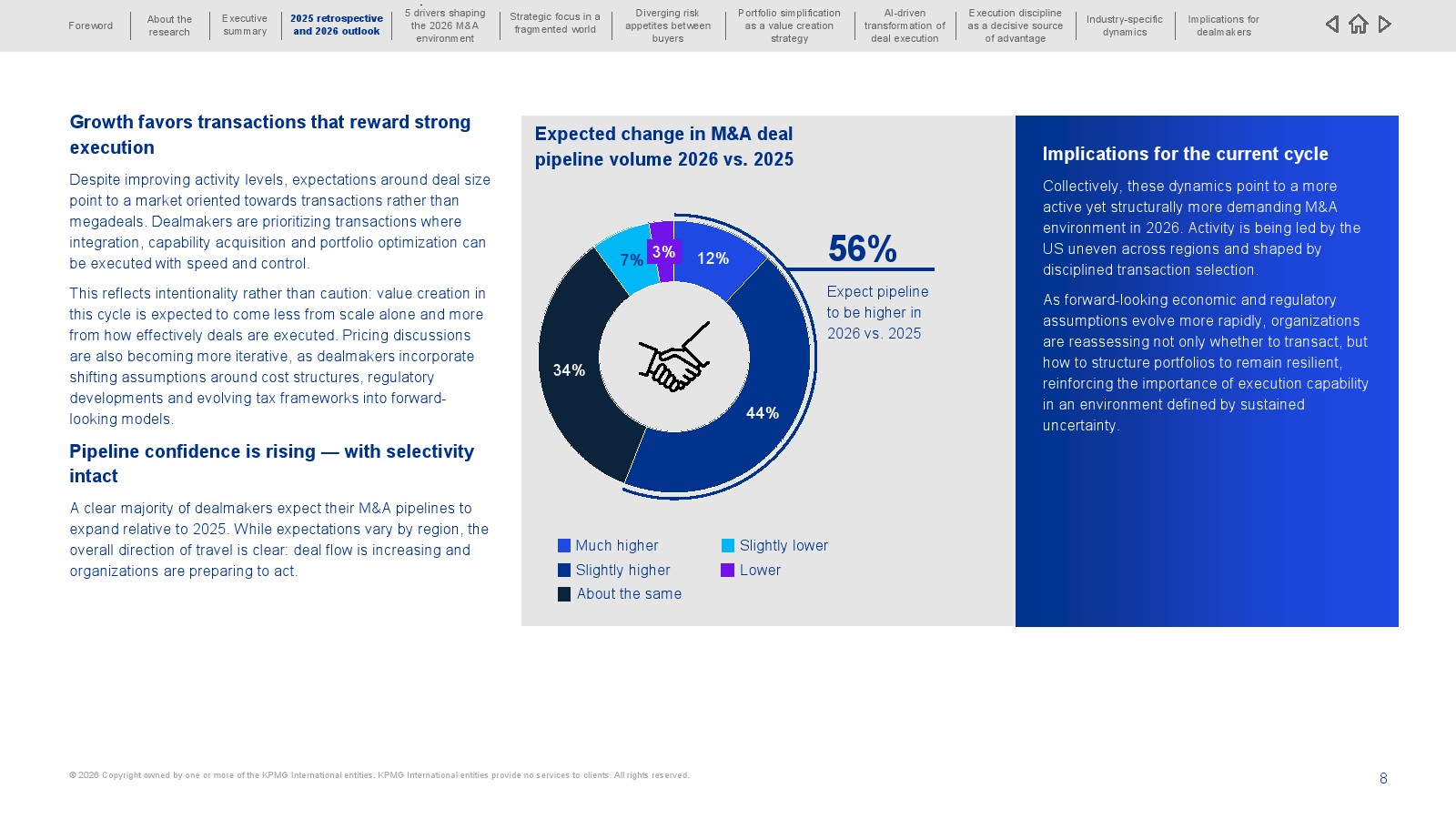

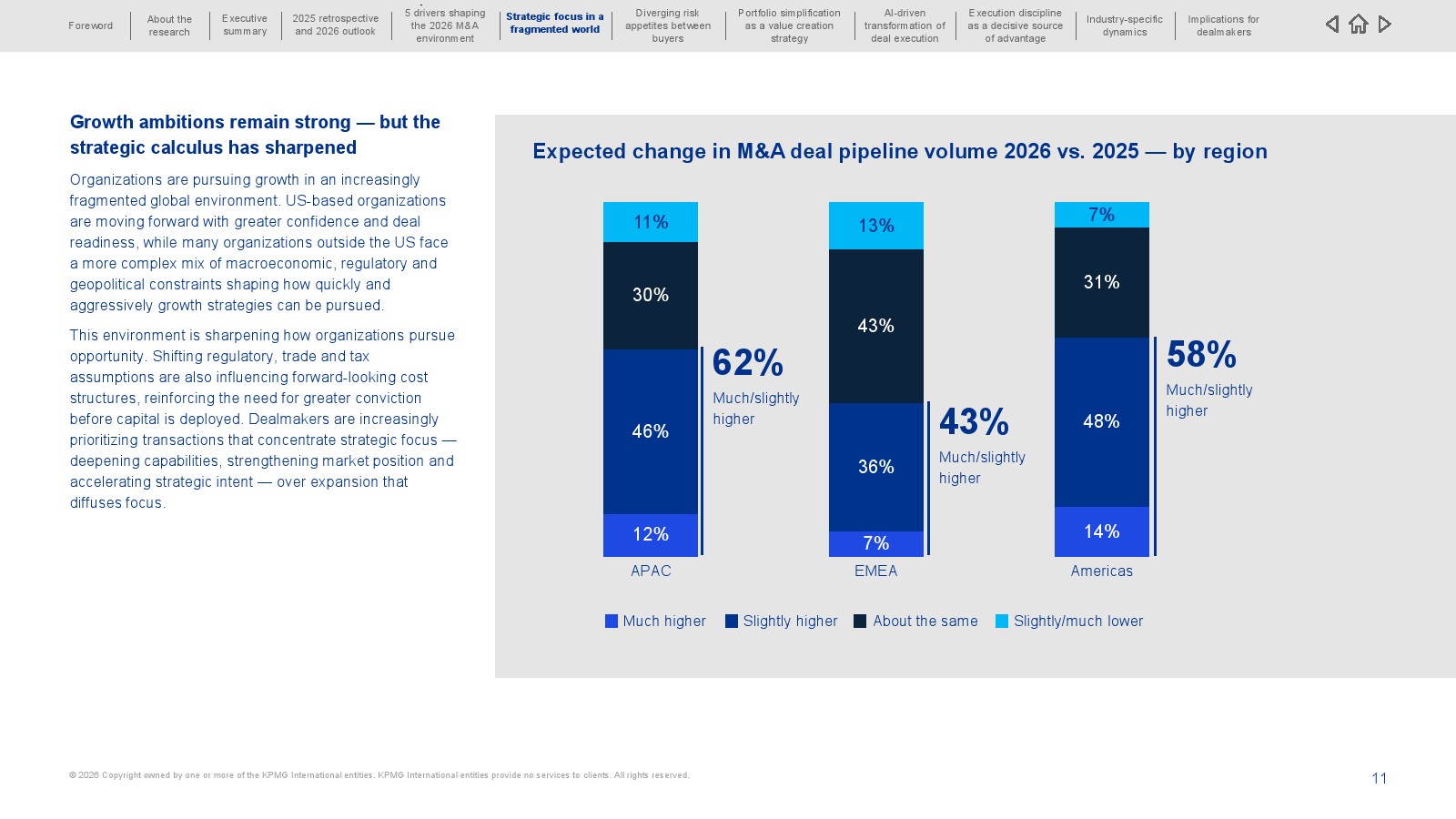

2026年全球并购市场正在恢复动能,但其运行逻辑已发生深刻变化。根据对20个国家700名交易决策者的调研,56%的受访者预计2026年并购管线将高于2025年,平均计划交易数量达5.75笔,其中美洲地区更高达6.37笔,明显领先EMEA的4.76和亚太的5.01 。这表明市场复苏具有明显区域分化特征,美国凭借资本供给与经济韧性,成为交易节奏的主导力量。

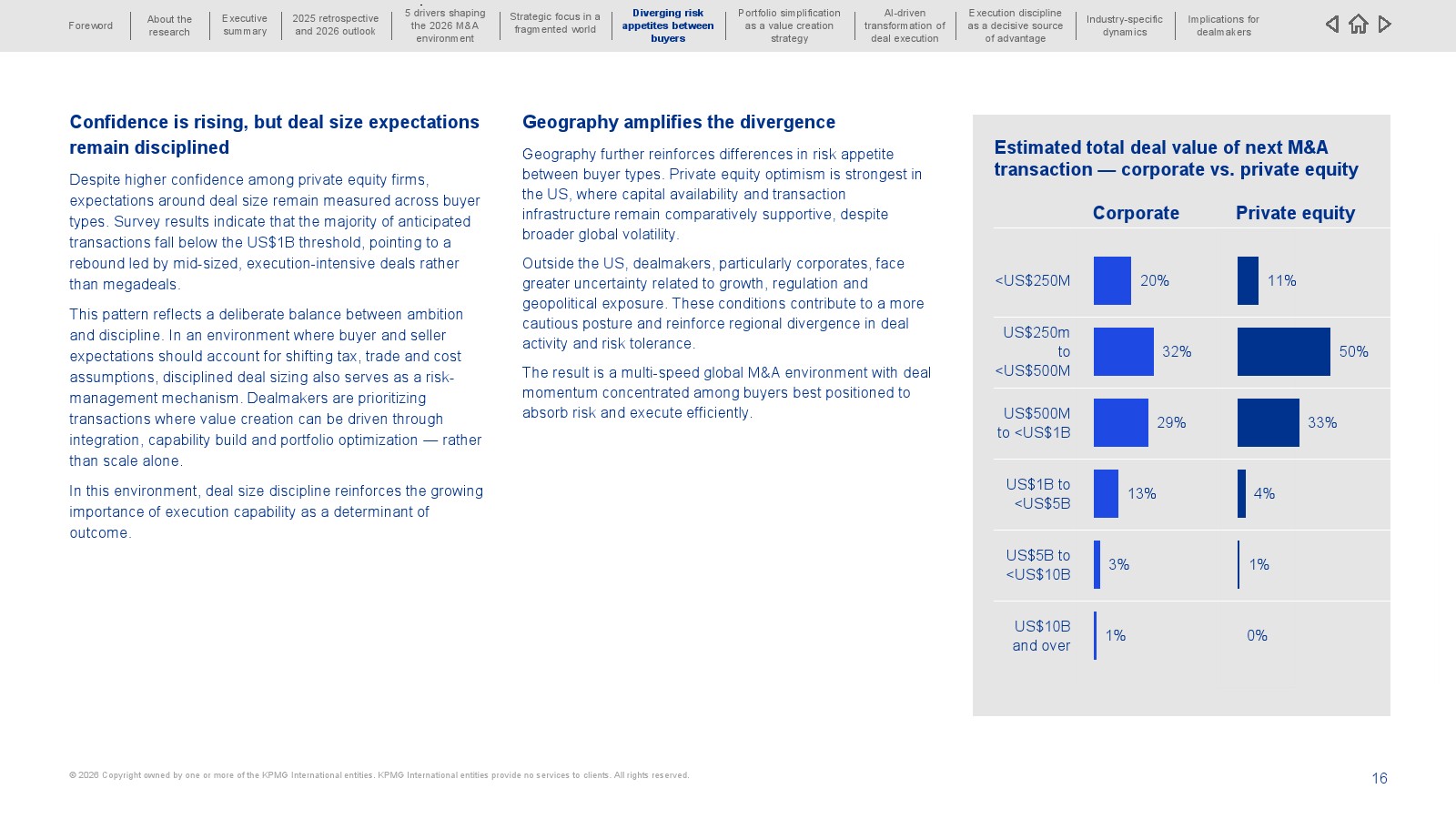

然而,交易复苏并未带来无差别扩张,反而呈现更强的选择性。多数交易规模集中在10亿美元以下,显示市场更偏好中型、可执行性强的交易结构,而非大型并购。估值逻辑也在发生变化,税制调整、监管波动及供应链重构使未来现金流不确定性上升,交易定价更多依赖买卖双方对风险假设的共识,而非单一估值倍数 。

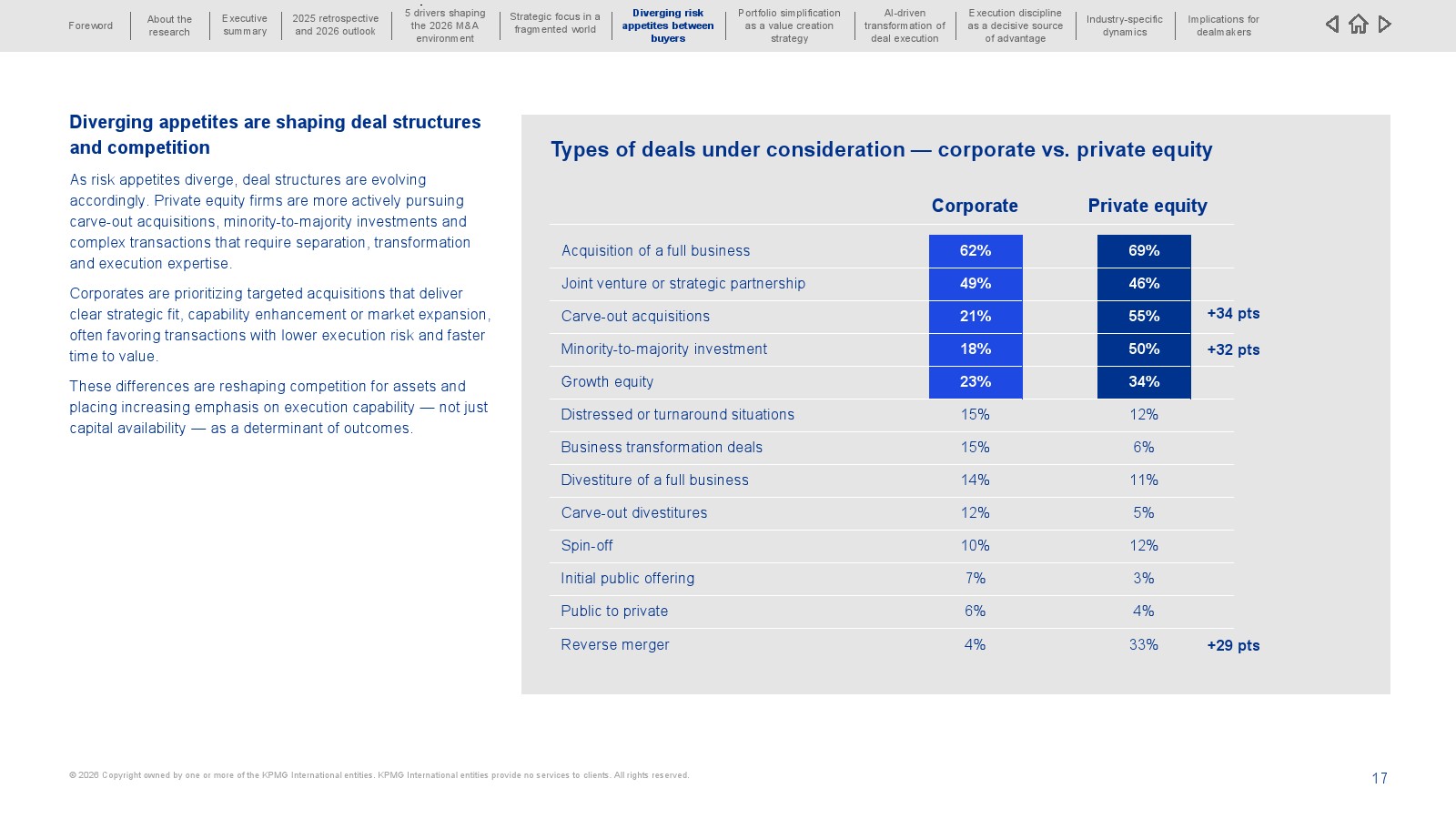

买方结构分化进一步重塑市场竞争格局。私募股权机构平均计划交易数量达7.3笔,高于企业买方的5.2笔,其背后是募资周期、资金部署压力及退出窗口重启等结构性驱动 。相比之下,企业更倾向于在并购与内部转型之间保持平衡,风险偏好更为谨慎。这种差异使私募在复杂交易、特别是分拆收购中的竞争优势显著增强。

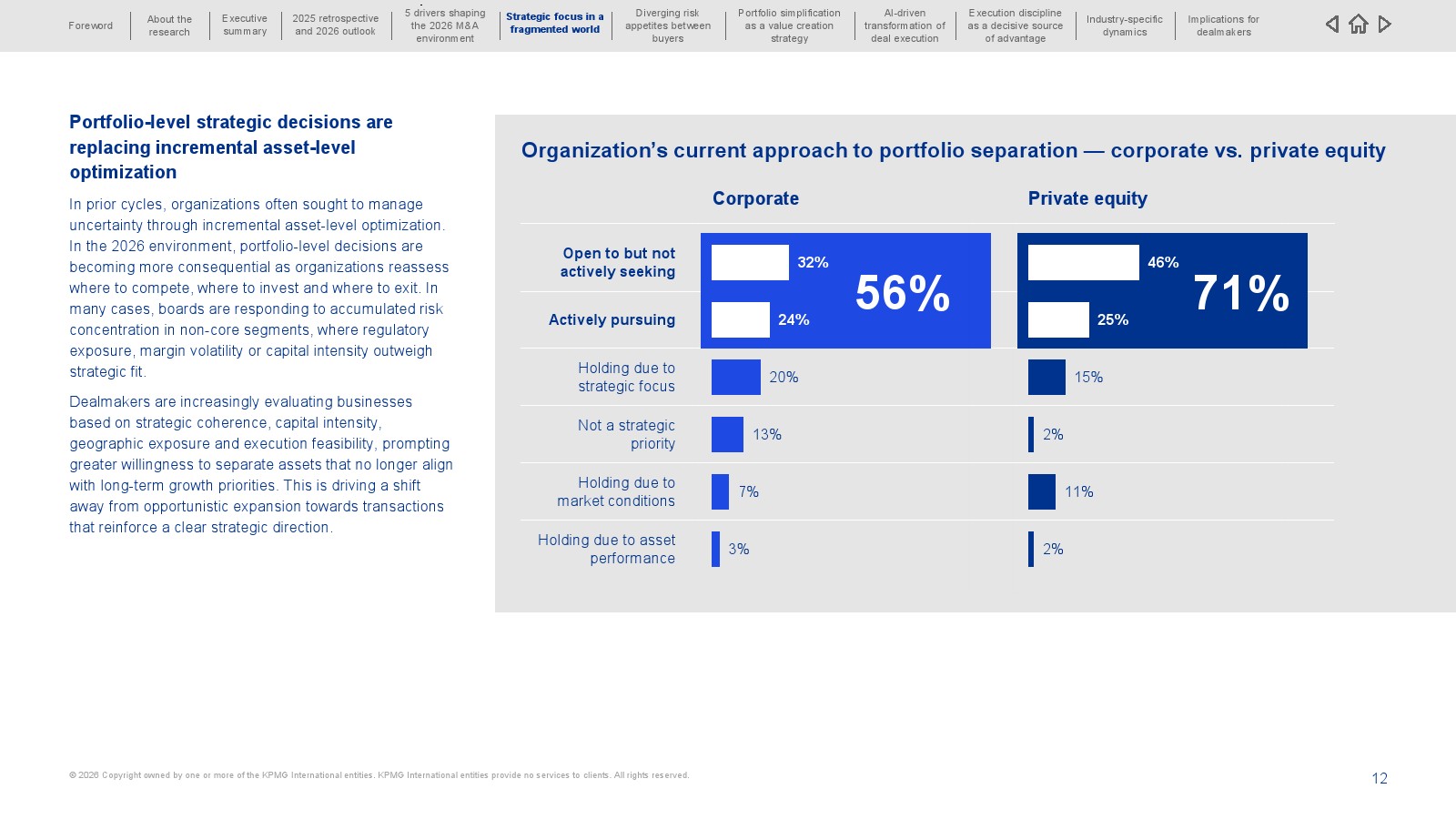

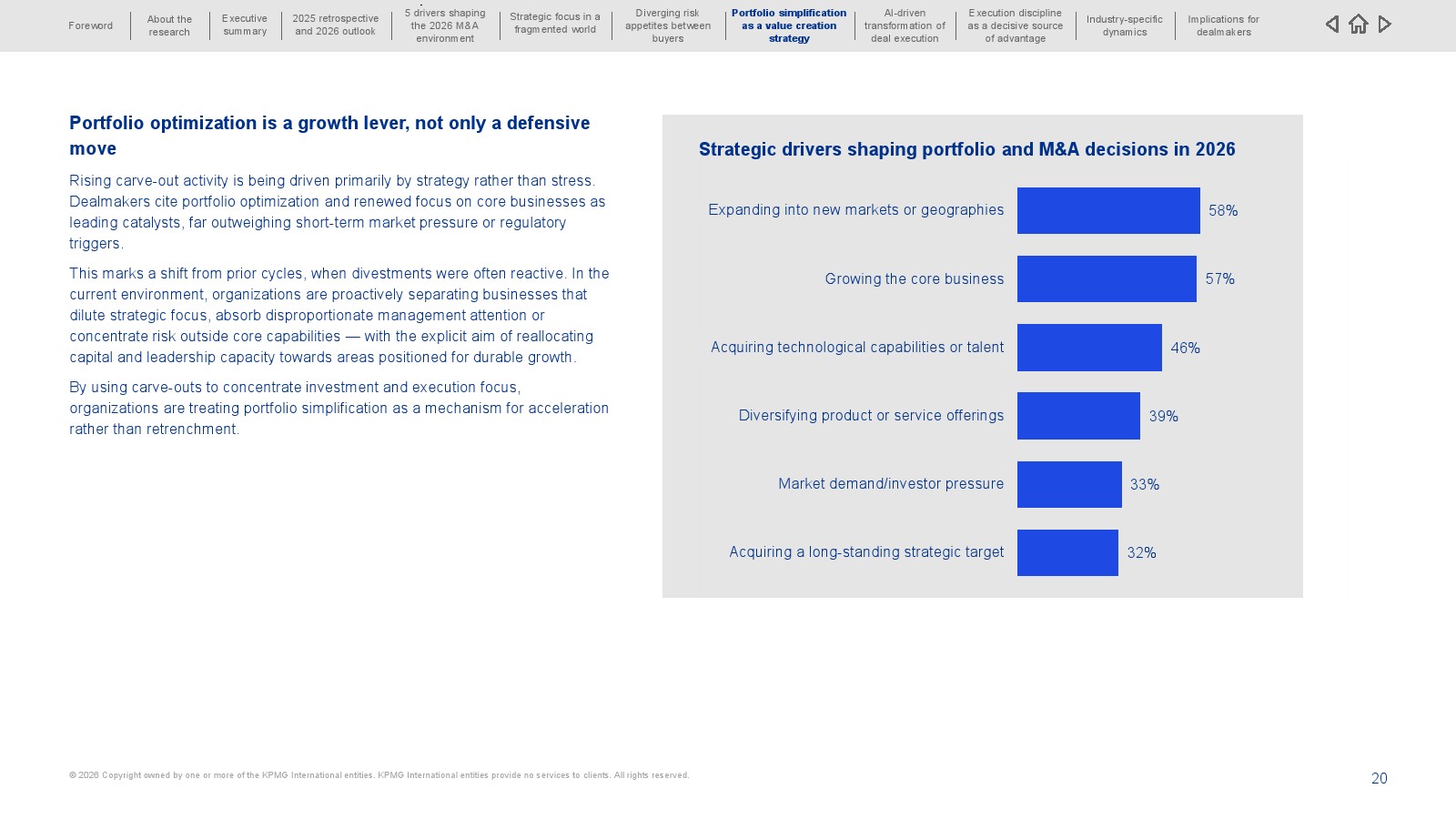

在此背景下,资产剥离正从战术工具转变为战略核心。50%的受访者预计未来12至24个月剥离交易将增加,仅6%认为会下降 。企业通过剥离非核心资产以降低风险集中度,并释放资本投向核心业务。驱动因素中,58%指向市场扩张,57%聚焦核心业务强化,显示剥离并非被动收缩,而是主动重构投资组合的增长工具 。

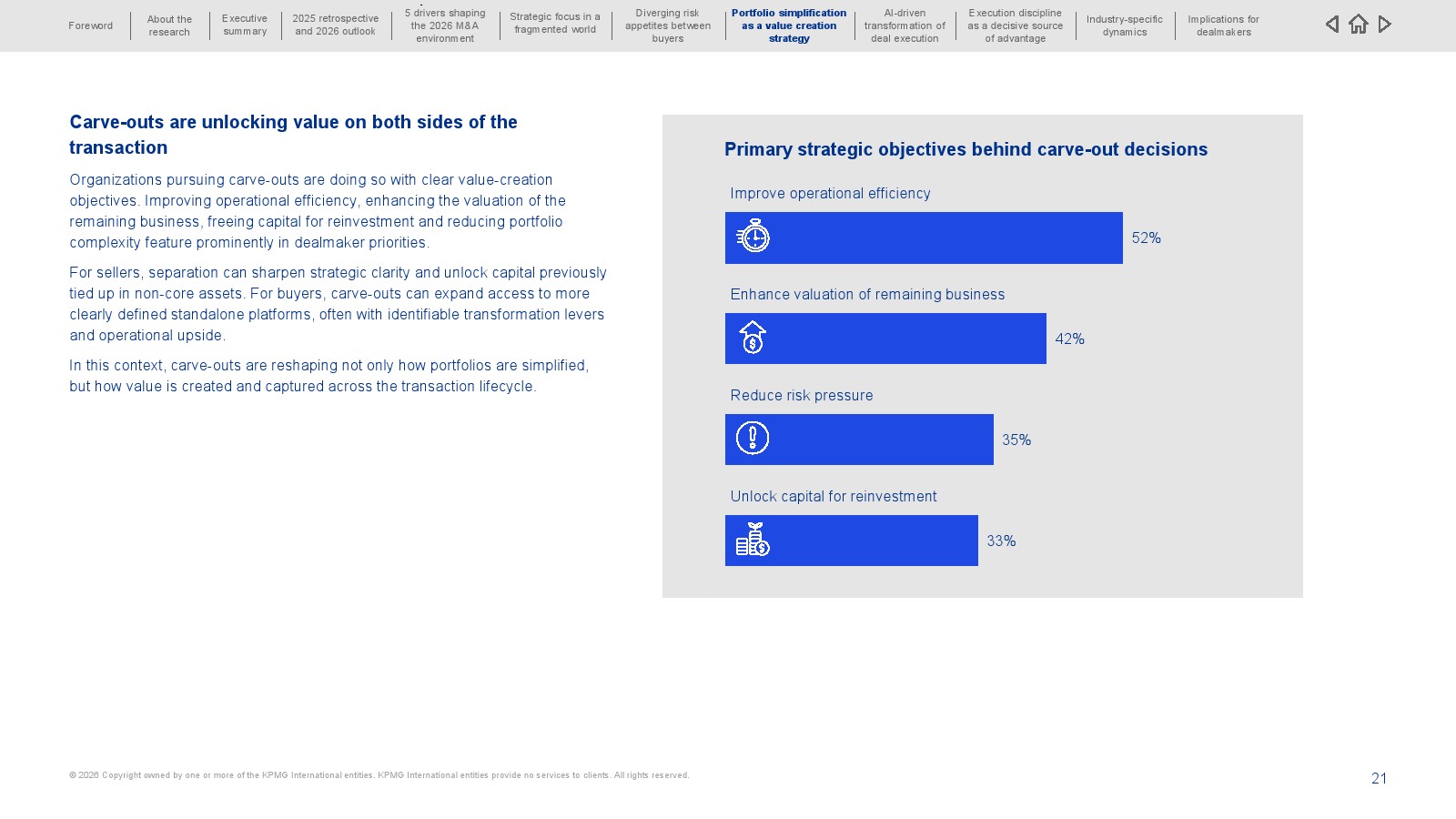

剥离交易同时改变价值创造路径。52%的交易者将提升运营效率视为首要目标,42%关注提升剩余业务估值,33%强调释放再投资资本 。对买方而言,剥离资产提供了更清晰的独立运营平台,但其价值实现高度依赖分拆执行能力,包括IT系统拆分、人才保留及税务结构重构等复杂环节。

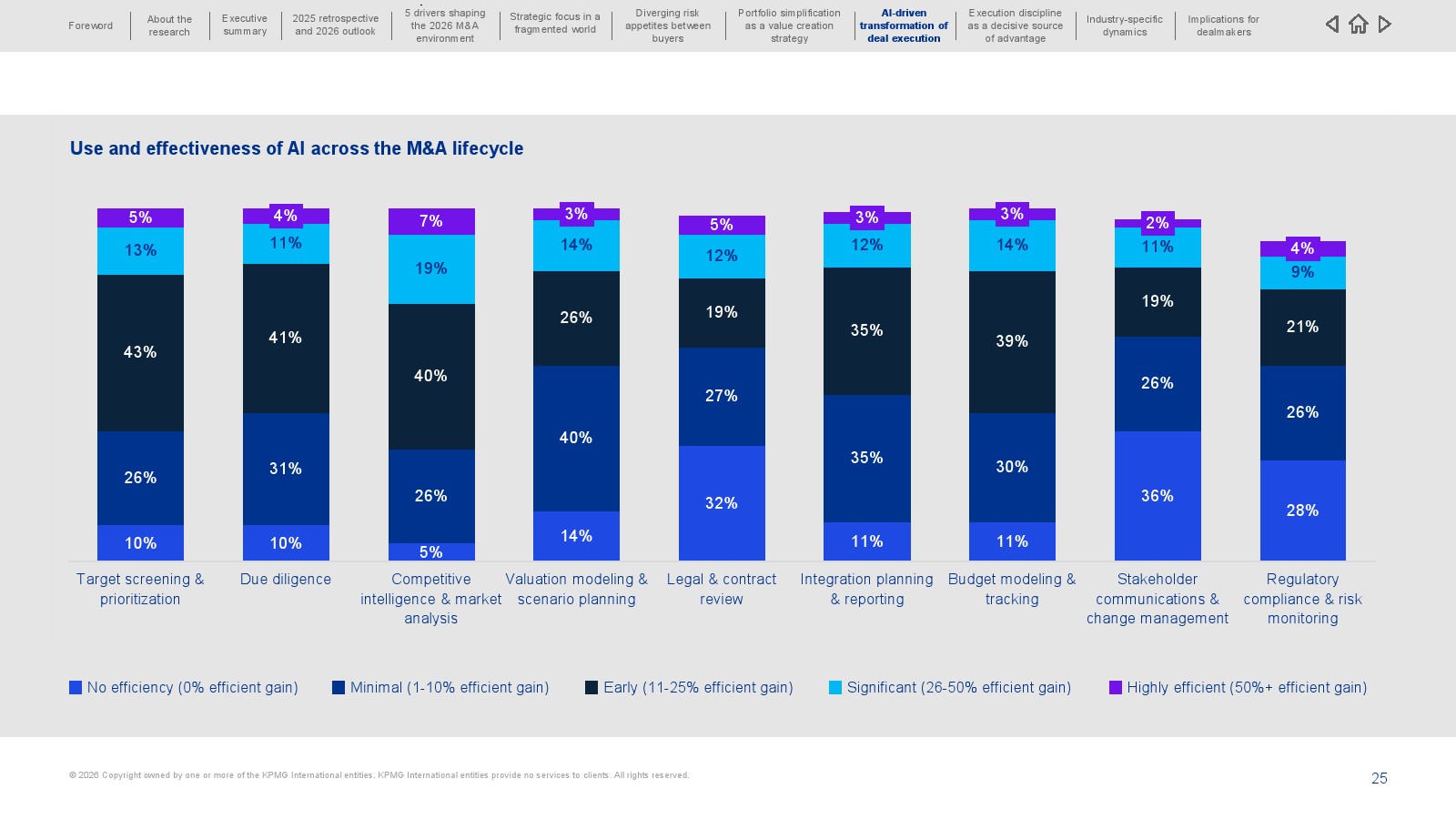

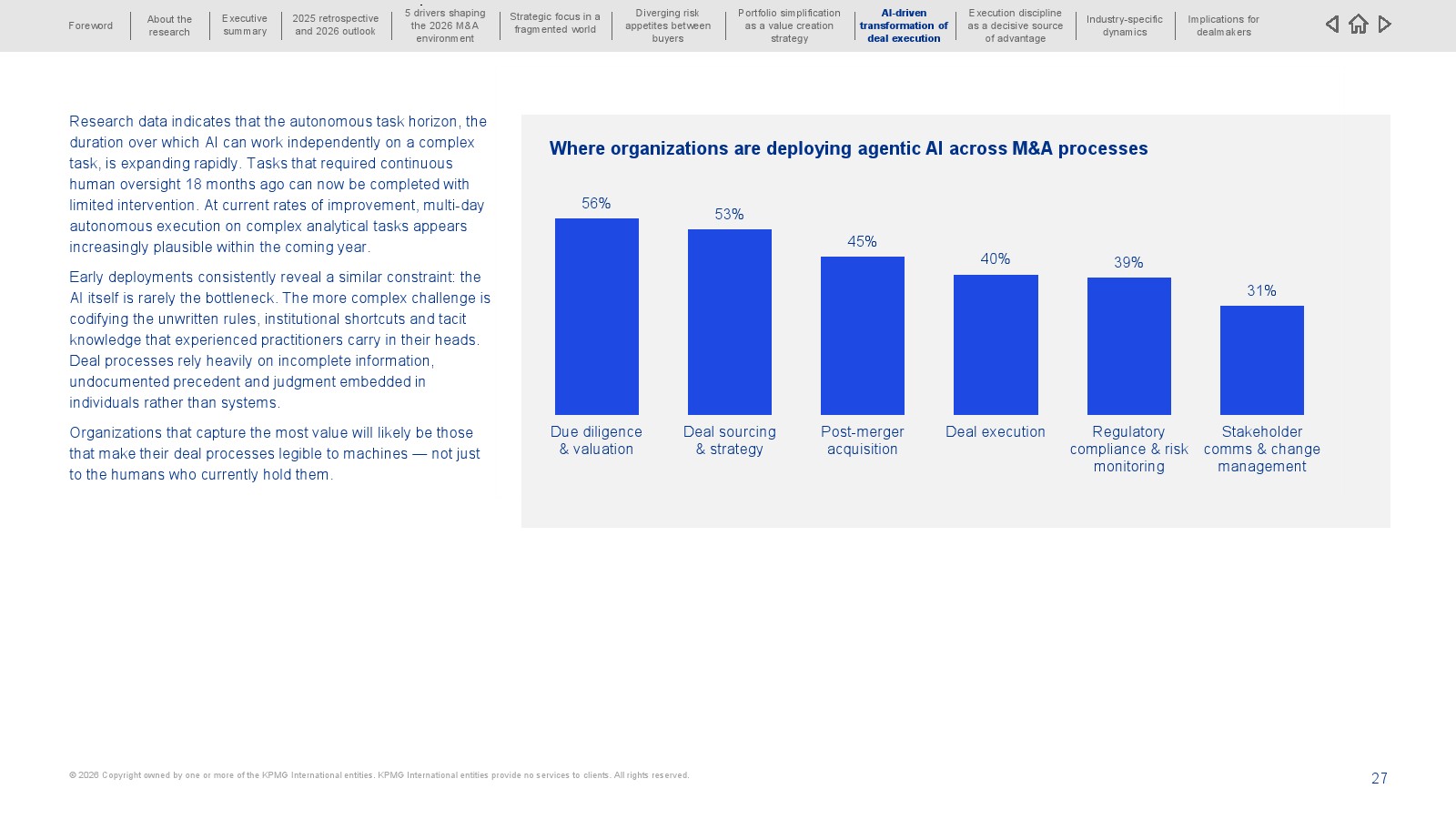

技术因素正在加速这一转型。人工智能已深度嵌入尽调、估值建模与整合规划,显著提升数据处理与分析效率。在目标筛选、合同审查及整合管理等环节,超过40%的受访者已实现26%以上效率提升 。AI不仅提升速度,更扩展分析边界,使风险识别与投资判断更加前置和精细化。

综合来看,2026年的并购市场不再由规模驱动,而是由结构性重构与执行能力决定。区域分化、买方分层与技术重塑共同推动市场进入“多速度”状态。未来趋势将更加清晰:并购将从资本扩张工具转变为组合优化机制,剥离与收购并行成为常态,而真正具备持续竞争力的,将是那些能够在不确定环境中高效执行复杂交易的机构。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

<!-- 非定向300*250按钮 17/09 wenjing begin --> <!-- 非定向300*250按钮 end -->

</div>